Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций1. Для программы выкупа акций выгодно иметь низкие цены, если МТС их выкупает на бирже.

2. Далеко не все уверены в защитном статусе MTSS, телекомов много развелось, дошло до того, что даже Греф и Тиньков свою мобильную связь затеяли.

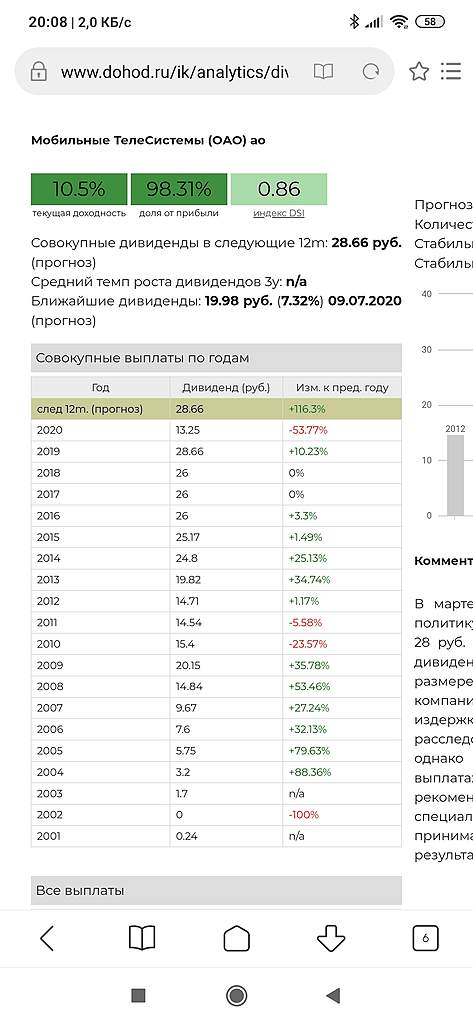

3. Дивидендная доходность в 10% сейчас уже не впечатляет, цены на ОФЗ упали, по субординированным еврооблигациям в USD доходность подбирается к 9%

4. Общий спрос на акции упал, большая часть прибыли МТС распределяется на дивиденды, за счёт чего «яйцо» будет расти?

Георгий Мозалёв, ага, сейчас доходность Сбера в районе 10%.

А можно поподробнее о Грефе и мобильной связи. Ссылку, плиз, хочется почитать.