| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 17,0 млрд |

| Выручка | 287,0 млрд |

| EBITDA | 7,7 млрд |

| Прибыль | -78,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,2 |

| P/S | 0,1 |

| P/BV | -0,1 |

| EV/EBITDA | 34,1 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

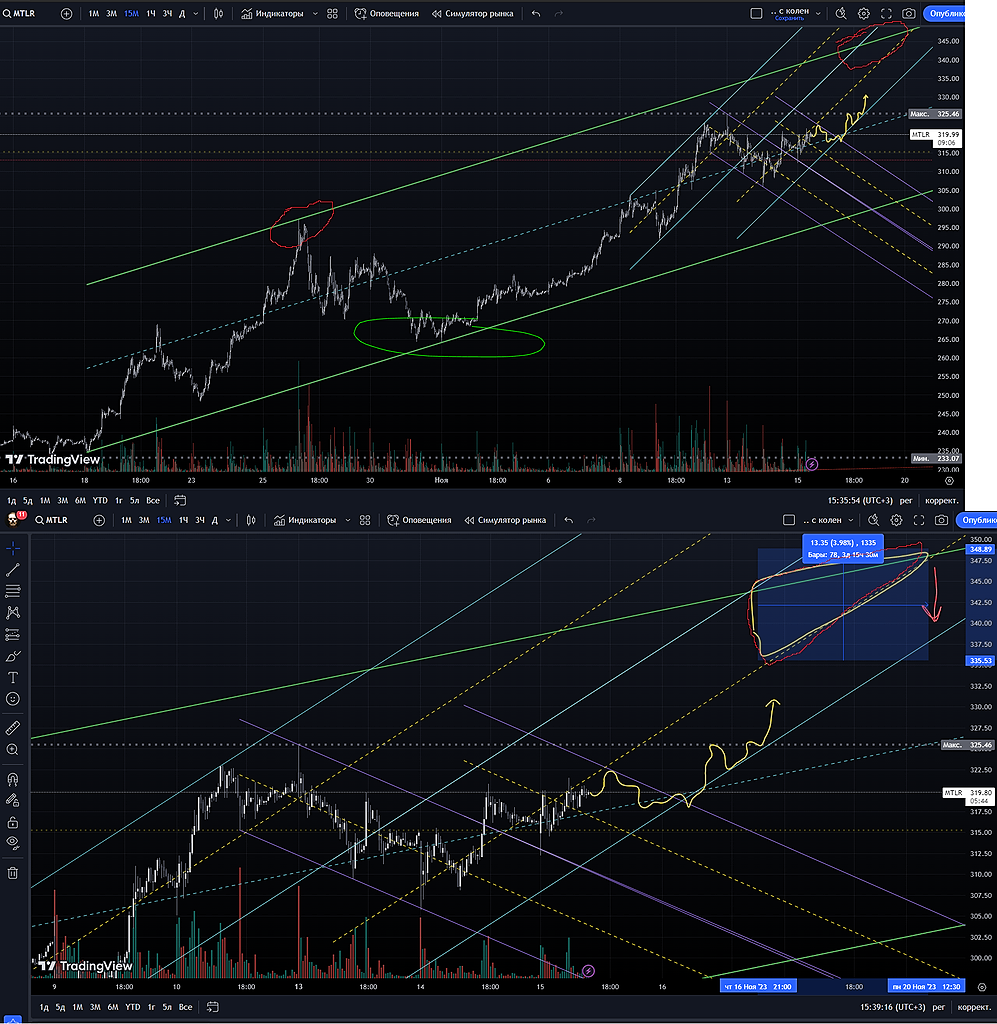

- офигеть! я конечно ожидал 370, но чтобы так быстро — нет. сегодня почти добили, а может еще до 370 на вечорке.

надо было покупать тогда и сидеть был бы профит больше чем на спекуляциях.

шортистов порвали знатно конечно сегодня.

даже не знаю где потолок у этого роста. 450 уже в этом году?

- По Фибоначчи следующий рывок в район 442 рублей, а потом в 560.

Перед падением в феврале 2022 максимум был 370 (тень свечи), думаю будет формироваться линия поддержки на 345-350, чтобы идти дальше.

Морской экспорт угля из России в октябре резко сократился на 42%, до 11,5 млн тонн г/г. Китай сокращает закупки из-за высоких запасов в портах - Kpler

Морской экспорт угля из России в октябре резко сократился на 42%, до 11,5 млн тонн г/г. Китай сокращает закупки из-за высоких запасов в портах - Kpler

В октябре морской экспорт российского угля сократился на 42%, составив 11,5 млн тонн, по данным Kpler. Основные потребители, Китай и Индия, уменьшили закупки на 32% и 41% соответственно.

Снижение в Китае связано с избыточными запасами, в Индии — с праздником Дивали. За январь-октябрь морской экспорт угля увеличился на 2%, до 147 млн тонн.

Минэнерго стремится сохранить объемы добычи и экспорта на уровне прошлого года, введенное европейское эмбарго переориентировало экспорт на Ближний Восток, Азию и Африку. Темпы экспорта также зависят от цен, дисконты к мировым бенчмаркам сократились.

Источник: www.kommersant.ru/doc/6337644

Авто-репост. Читать в блоге >>>

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Мечел каждый год сокращает долг (05.05.2024)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей