Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Презентация отчета тут:

http://www.mechel.ru/doc/doc.asp?obj=138841

| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 40,1 млрд |

| Выручка | 333,8 млрд |

| EBITDA | 28,8 млрд |

| Прибыль | -60,9 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,7 |

| P/S | 0,1 |

| P/BV | -0,2 |

| EV/EBITDA | 9,3 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

ао: 73.79₽ +0.15%ап: 67.8₽ 0%

-

- Ну что, вэбкаст по Мечелу сегодня в 18:00

Прослушать онлайн можно тут:

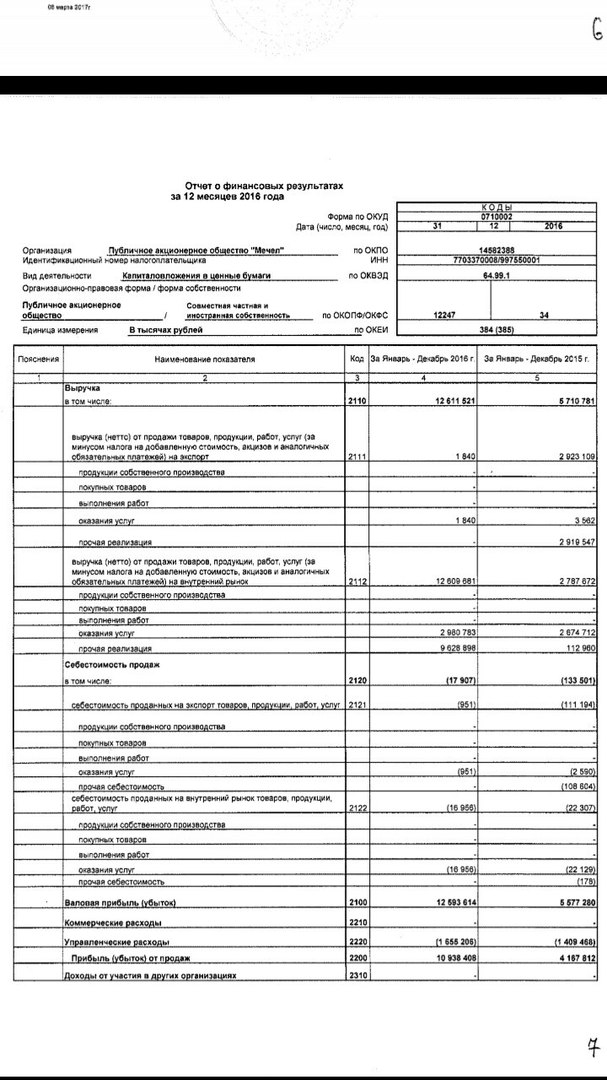

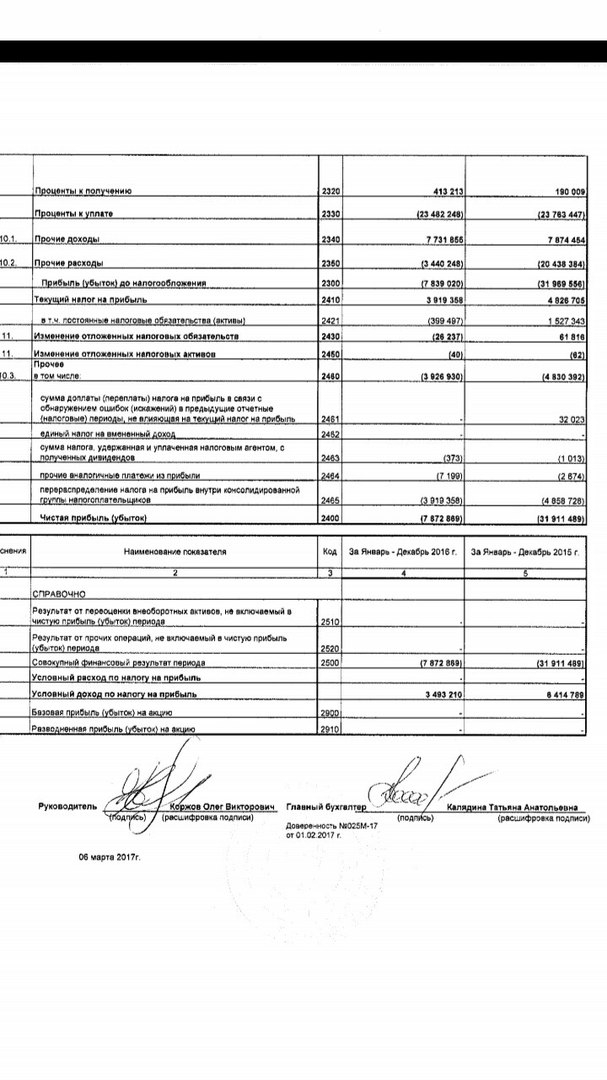

http://www.audio-webcast.com/cgi-bin/visitors.ssp?fn=visitor&id=4557  Мечел - чистая прибыль по МСФО за 2016 год составила 7,13 млрд рублей против убытка годом ранее

Мечел - чистая прибыль по МСФО за 2016 год составила 7,13 млрд рублей против убытка годом ранееЧистая прибыль Мечел по МСФО за 2016 год составила 7,13 млрд рублей против убытка годом ранее в размере 115,16 млрд рублей.

Выручка +9% и составила 276,009 млрд рублей.

Операционная прибыль +76% и составила 42,69 млрд рублей.

Показатель EBITDA +45%, до 66,16 млрд рублей, рентабельность по EBITDA увеличилась с 18% в 2015 году до 24% в 2016 году.

пресс-релиз

Тимофей Мартынов, Из ммк вышел неделю назад, слава богу. Как думаешь стоит ждать диведендов или выходить. брал по 119 пр

Тимофей Мартынов, Из ммк вышел неделю назад, слава богу. Как думаешь стоит ждать диведендов или выходить. брал по 119 пр- Павел Проценко, ты посмотри как льют ММК и НЛМК и все вопросы про мечел автоматом отпадут

- Мечел – дочерняя компания Эльгауголь намерена в этом году увеличить добычу угля на Эльгинском месторождении на 21%. (ТАСС)

Мечел – Фонд развития промышленности выдаст компании займ в 300 млн руб для закупки оборудования на 1,5 млрд руб, необходимого экспорта продукции в Европу. Закупка оборудования частично произведена за счет собственных средств, планируется поэтапное осуществление проекта. Так же Мечел договорился о поставках РЖД до 400 тыс. тонн в год до 2030 года и планирует вытеснить импорт и подвинуть своего конкурента Евраз. (Коммерсант)  Мечел - продление контракта можно рассматривать с позитивной стороны

Мечел - продление контракта можно рассматривать с позитивной стороны

Мечел поставит китайской Baosteel 1 млн т угля до марта 2018 г.

Мечел заключил контракт на поставку китайской сталелитейной компании Baosteel Resources (входит в China Baowu Steel) до 960 тыс. тонн коксующегося угля премиальных марок, добытого в Южной Якутии, с апреля 2017 года по март 2018 года, говорится в сообщении Мечела. Поставки будут осуществляться через принадлежащий Мечелу торговый порт Посьет. Цена будет определяться сторонами на ежемесячной основе. Объем поставок соответствует прошлогодним договоренностям.

В прошлом году Мечел направил в адрес Baosteel Resources 15% от всего объема коксующегося угля, реализованного третьим лицам. Продление контракта можно рассматривать с позитивной стороны, особенно с учетом возобновившегося роста цен на коксующийся уголь из-за наводнения в Австралии. Мы считаем, что Китай, дабы диверсифицировать поставки, может увеличить закупки из России.

Промсвязьбанк- Мечел - поставит Baosteel Resources (Китай) около 1 млн тонн угля

Мечел Baosteel Resources (входит в China Baowu Steel, Китай) продлили соглашение о сотрудничестве.

С апреля 2017 года по март 2018 года Мечел китайцам до 960 тыс. тонн коксующегося угля премиальных марок, добытого в Южной Якутии. Поставки будут осуществляться через торговый порт Посьет (входит в Группу Мечел). Цена будет определяться сторонами на ежемесячной основе.

Генеральный директор Мечела О. Коржов:В прошлом году «Мечел» направил в адрес Baosteel Resources 15% от всего объема коксующегося угля, реализованного третьим лицам. Ввиду масштабных структурных преобразований в угольной отрасли КНР спрос на коксующийся уголь в этой стране в 2017 году останется на стабильном уровне. Сегодня мы наблюдаем наращивание импорта коксующегося угля в Китае, в связи с чем для «Мечела», как крупного поставщика угля для металлургии, открываются новые экспортные возможности

Финам  Добрый день! Интересует один вопрос — в графе «Дивиденды» Смарт-лаба прогноз дивдоходности по Мечелу (префы) указано чуть ли не 8%. Как такое возможно при убыточном 2016 годе? Или компания платит дивы от денежного потока? Просто пытаюсь понять, на чем основан прогноз.

Добрый день! Интересует один вопрос — в графе «Дивиденды» Смарт-лаба прогноз дивдоходности по Мечелу (префы) указано чуть ли не 8%. Как такое возможно при убыточном 2016 годе? Или компания платит дивы от денежного потока? Просто пытаюсь понять, на чем основан прогноз.- Evraz, Мечел и Распадская - рост цен на уголь

Циклон Дебби — последствия для отросли

Уроки 2011 были усвоены, и в этот раз горнодобывающая отрасль отделалась довольно легкими последствиями. Однако были повреждены железнодорожные линии их ремонт может потребовать несколько недель, что сделает недоступным для рынка коксующийся уголь на сумму до $1 млрд, по нашим оценкам. Цены фьючерсов на уголь взлетели на 30%, за ними выросли спотовые цены на 20%. Момент благоприятен для поставщиков угля: их переговорные позиции в отношении контрактов на 2К существенно укрепились.

Мы считаем, что наводнение не полностью отражено в ценах на уголь, которые могут подняться гораздо выше $220/т, а также в котировках, в которых может продолжиться спекулятивный рост. Основные бенефициары Evraz, Мечел и Распадская, рост цен на уголь на каждые $10/т будет добавлять к их EBITDA $35-45 млн. НЛМК и ММК в этом плане занимают менее благоприятные позиции, на наш взгляд.

АТОН

Горнодобывающие компании восстанавливают добычу – уроки 2011 выучены После циклона Яси в 2011 компании сделали «домашнюю работу» и установили в шахтах инфраструктуру для откачки воды. Эта инфраструктура, по имеющейся информации, оправдала свое предназначение. BHP сообщила, что возобновляет добычу и наращивает производство, Peabody Energy опубликовала схожие заявления. Тем не менее, обе компании объявили о форс-мажорных обстоятельствах, связанных с отсрочкой восстановления железнодорожных линий. В этом году главной причиной перебоев с поставками стал ущерб, причиненный железнодорожным линиям, а не шахтам.

Железнодорожный коридор Goonyella, скорее всего, будет закрыт на несколько недель Система, которая обслуживает район добычи угля в бассейне Боуэна и используется для поставок угля в терминалы Hay Point и Dalrymple Bay Coal, была закрыта для железнодорожного сообщения 28 марта. По последней информации, железнодорожный коридор Goonyella, принадлежащий оператору Aurizon, скорее всего, не будет работать примерно пять недель. Агентство Reuters со ссылкой на неназванные источники сообщает, что линии будут закрыты как минимум на неделю. Железная дорога обслуживает свыше 20 шахт и перевозит уголь с BHP Billiton Mitsubishi Alliane, Anglo Coal и других компаний.

Локальные запасы могут вырасти, как и очереди на погрузку Остается неясным, достаточно ли будет пропускной способности железнодорожной линии для быстрого снижения запасов (которые могут вырасти, если шахты в скором времени возобновят добычу). Stanmore Coal ожидает рост очередей на погрузку, что может повлиять на продажи в оставшиеся месяцы 2017. Линия Goonyella постоянно расширялась и модернизировалась: так, расширение, обошедшееся в $130 млн, помогло увеличить пропускную способность со 129 млн т в год до 140 млн т в год.

Последствия для российских производителей стали и угля Рост цен на коксующийся уголь на каждые $10/т будет иметь следующее влияние на EBITDA: Evraz +$45 млн (интеграция − 190%, добыча – 14 млн т); Распадская +$40 млн (8 млн т); Мечел +$35 млн т (9 млн т, продажи сторонним компаниям − 6 млн т). Это приблизительные подсчеты, поскольку: 1) внутренние цены неэффективно следуют правилу “нетбэк” — внутренние котировки медленно и лишь частично повторяют динамику бенчмарков; 2) экспортируемый российский уголь имеет более низкое качество, чем австралийский коксующийся уголь; 3) крупнейшие производители интегрированы в сталь. Больше всего пострадать могут НЛМК (интеграция в уголь − 0%) и ММК (<40%); Северсталь (90%) сравнительно нечувствительна к колебаниям цен на уголь.

Австралия – крупнейший экспортер коксующегося угля Ее основные экспортные рынки для коксующегося угля – Индия, Япония и Китай. На штат Квинсленд, который пострадал от циклона Дебби, приходится свыше 50% угля, добываемого в стране. В 2015/16 Австралия экспортировала около 190 млн т коксующегося угля стоимостью примерно $20 млрд.

- Мечел, Распадская и Evraz - выиграют от повышения цен на уголь

Уголь подорожал до максимума за 11 недель из-за последствий тропического циклона в Австралии

Цены на коксующийся уголь на мировом рынке в понедельник подскочили самыми быстрыми темпами за почти четыре года и продолжили рост во вторник, поскольку тропический циклон Дебби поставил под угрозу часть поставок из Австралии — крупнейшего экспортера этого сырья.

За последние несколько дней цены на коксующийся уголь подорожали на 25% с 150 $/т до 187,5 $/т. Энергетический уголь вырос более скромно (на 8,5% до 88,4 $/т). Мы считаем, что фактор циклона будет временным. Однако, если производители коксующегося угля смогут получить высокие контрактные цены на 2 кв. 2017 года, то его влияние будет более долгосрочным. В частности, в 1 кв. 2017 года контрактная цена была установлена на уровне 285 $/т, во 2 кв. ожидалось ее снижение до 150 $/ т, если по факту она окажется выше это позитив для производителей коксующегося угля. В России это этого выиграют Мечел, Распадская и Evraz.

Промсвязьбанк - Производители угля Evraz, Мечел и Распадская могут оказаться в центре внимания спекулятивного спроса

Цены на коксующийся уголь выросли на фоне ухудшения прогнозов по австралийским поставкам

Спотовые цены в понедельник взлетели на 15% и закрылись ростом на 0,6% во вторник на уровне $177 за тонну премиального твердого коксующегося угля — цены апрельских фьючерсных контрактов выросли на 20% до $215/т. В австралийском штате Квинсленд добывается свыше 50% мировых объемов коксующегося угля экспортируемого по воде, а на ремонт железнодорожного коридора Goonyella, через который поставляется более половины экспортных объемов штата, как ожидается, потребуется пять недель. Иными словами, 25% мирового экспортного предложения могут быть недоступны в течение месяца.

Оценки последствий австралийского циклона Дебби для мирового предложения коксующегося угля, похоже, ухудшились, поскольку еще на прошлой неделе Glencore и BHP обещали быстрое восстановление добычи. Рост цен на коксующийся уголь существенно укрепляет переговорные позиции производителей угля в отношении контрактов на второй квартал — даже если этот рост окажется краткосрочным, производители угля могут ожидать более долгосрочного позитивного влияния на финансовые результаты. Мы считаем, что производители угля, а именно, Evraz, Мечел и Распадская могут оказаться в центре внимания и увидеть спекулятивный спрос на фоне потенциала роста цен на коксующийся уголь.

АТОН - Итоги дня: Мечел, ОАК, Полиметалл,Транснефть,Русагро,Роснефть

Сегодня рос всякий полубанкротный шлак типа Мечела и ОАК. Обе бумаги +8%. Фундаментала там никакого, особенно в ОАК, только техника.

Аналогично, спрос был в AVAZP (+6%). Коль скоро шлак растет в тандеме, думаю туда пошли инвест-авантюристы с желанием раскачать «мертвяк» на безыдейном рынке.

Табличка лидеров сегодня

Роснефть сегодня оживилась +2,4%

За 2 дня Роснефть +4% — самый сильный 2дн рост с конца января.

Русагро +3,3%. Затарка была на 1 свече, потом затишье.

Новостей вроде не было.

На форуме пишут что один из брокеров рекомендует тарить с целью 1000

Среди аутсайдеров сегодня выделяется Транснефть. Была новость о том, что 22 марта 70% free float Трансухи ушло одной сделкой по цене на 25% ниже рынка. По Транснефти идет сейчас какая-то нездоровая новостная движуха. То слух о том, что дивы по префам сравняют с дивами по обычке, то теперь смена собственника. Может инсайдер втарил, бог его знает. Конечно интересно знать кто и с какими намерениями купил бумагу.

Слили сегодня и Полиметалл, -7%. Такой залив в полиметалле был последний раз 26 января. Сегодня полиметалл опубликовал годовой отчет. Вряд ли слив связан как то с этим. Никаких новостей по POLY сегодня больше не было. Заливать начали почему-то с гэпом вниз, объем не такой большой, чуть более 100 млн рублей.

кто кто знает по указанным бумагам? колитесь))  Root SLK, ну там типа ураган в австралии сильный будет.

Root SLK, ну там типа ураган в австралии сильный будет.

mir24.tv/news/world/15889001

шахты и порты якобы углевые закрыты будут + возможно их там разнесет еще — вчера еще новость была, но вчера никто не шелохнулся, а сегодня дошло видимо. преф стоит как вкопанный, но обьем идет вроде.

ну или мсфо отчет кто-то увидел уже) но это не в тренде сезона как бы.

распадской сегодня что после отчета, что на этой новости было пофигу — сходила вниз заметно

- Вступают в силу итоги квартальной ребалансировки индексов FTSE, Wiener Boerse и MV Index Solutions.

По итогам квартальной ребалансировки индексов FTSE в All-World Index были добавлены акции Мосэнерго и АДР (на ао и ап) Мечела, а также повышен вес ФосАгро с учетом увеличения free float данной компании.

По итогам квартальной ребалансировки, из индекса MVIS Russia Index (бенчмарк для VanEck Vectors Russia ETF, RSX) были исключены акции Евраза. Также был повышен вес АДР Магнита, НЛМК и понижен вес акций Polymetal и АДР ВТБ.

Венская фондовая биржа Wiener Boerse: по итогам очередной квартальной ребалансировки исключены ГДР ФосАгро из индекса RDX и включены ГДР НЛМК. В рамках последней ребалансировки из индекса RTX были исключены бумаги Северстали.

Финамаркет - ао в плюс, ап в минус.

странно.

ао в индексные фонды закупались чтоли?

- Тут на форуме был матерый «угольщик», спец по коксующемуся углю, знает ситуации близко, хотел бы услышать его мнение о ситуации в Мечеле?! Если можно комментарий…

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Мечел каждый год сокращает долг (05.05.2024)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей

Чтобы купить акции, выберите надежного брокера: