Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Kolya Marketolog, Ну фундаментал то сейчас за рост. Глобальная накачка ликвидности долг мечела практически пополам сложила. Плюс наложился энергокризис. В моменте имеем что угольное подразделение стало эффективнее в 4-5 раз, металлургическое в 2-3 раза. Модель бизнеса я имею ввиду. Прибыль = Выручка — издержки.

Как дополнительный резерв роста акций можно рассматривать сокращающийся долг, что приводит к снижению процентных платежей, а значит дальнейшему увеличению прибыли.

В итоге мы имеем долгосрочный растущий тренд в акциях.

Mischa_N, Гм, очевидно, что чисто умозрительно или, как вы выразились, «в моменте» конъюнктура для Мечела значительно улучшилась, но вы делаете очень сильные утверждения типа «долг практически пополам сложила», «стало эффективнее в 4-5 раз». Даже не спрашиваю, где вы нашли цифры. Такого не может быть, просто потому, что не может.

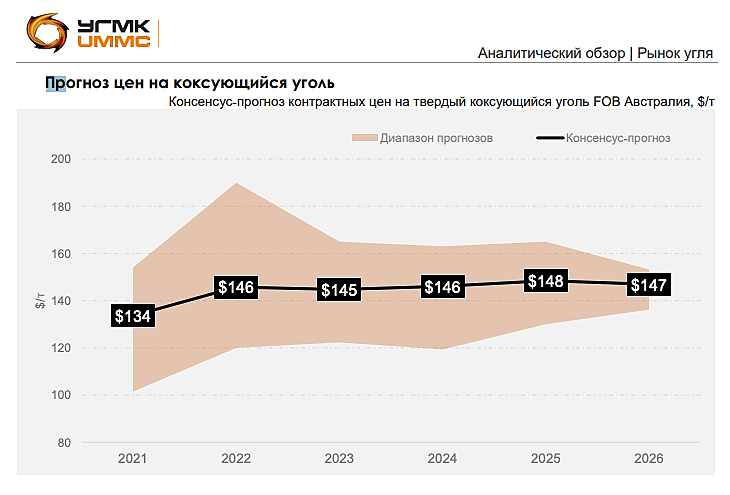

Strelyanyj, Так графики стали и угля откройте. Сравните прибыль/убытки мечела с этими графиками. Как графики вниз — у мечела убытки и приходится увеличивать долг для выплаты процентов. Если бы не накачка ликвидности из-за ковида — я не знаю как бы он выпутался. Но ситуация изменилась и в данных условиях, даже с долгом, мечел представляет собой достаточно эффективный бизнес на данный момент. И эффективность будет увеличиваться с уменьшением долга.

Mischa_N, пока вы рассуждаете умозрительно, без цифр, то с вами нельзя не согласиться. Как только вы говорите, что долг Мечела (около 300 млрд рублей) можно сколь-нибудь быстро — рыночными способами — сократить наполовину, то это, мягко говоря, дезинформация.

Strelyanyj, Ну я, наверное, не так выразился. Речь шла только о текущей конъюнктуре рынка. (Тупо по графику того жу угля прошлые минимумы и максимумы на графике в текущих условиях стали выше примерно в два раза.) Есть график платежей, никто не даст закрыть долг досрочно. На месте Мечела я бы лишний кэш в валюте держал.

Mischa_N, Ниже @Марэк выложил несколько сводок по группе Мечел. Что-то я не вижу существенного закрытия долга. Ни половиной, ни четвертью даже близко не пахнет.