| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 152,3 млрд |

| Выручка | 406,2 млрд |

| EBITDA | 86,4 млрд |

| Прибыль | 22,3 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 6,8 |

| P/S | 0,4 |

| P/BV | -1,9 |

| EV/EBITDA | 4,4 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Сегодня -завтра зальют по полной — запрыгиваем в уходящий поезд пока не поздно Господа — скупка на всю котлету!!!

Зайков Антон, хорош морить ))).- Сегодня -завтра зальют по полной — запрыгиваем в уходящий поезд пока не поздно Господа — скупка на всю котлету!!!

Здрасте! Соображения такие.

Во 2-ом квартале в отчете из оптимистичного можно будет (при прочих равных, курсовых, конъюнктуры и тд)найти:

1. Снижение долговой нагрузки на ~35% (за счет продажа Эльги)

2. Эффект от реструктуризации (штрафы пени в доход, отразится на ЧП)

3. Обязательство по опциону и выплаты по нему исчезают(может отразится на ЧП)48млрд;4млрд

4. Прибыль от продажи Эльги за минусом расходов

5. Долг размазали на 10 лет, вероятность снижение выплат по обслуживанию

6. Снижение ключевой ставки ЦБ обесценивает долговую нагрузку

7. Субсидии, помощь от государства в соответствии с пандемией (кто его знает)

Никаких претензий на объективность, никаких рекомендаций, мысли вслух ...

laoban, все это уже известно, а значит в рынке. Ну кроме помощи государства. На этих вещах рост уже был в январе.

RedAlert, В рынке сейчас только догадки по поводу и без, если то что написано станет фактом, это будет в цене, а цена будет в коридоре 180-300. Просто посмотрите на цифры от таких эффектов, там суммы сопоставимые с операционной прибылью всей группы.Естественно есть риски сокращения операционной прибыли и переоценки долга, вот каждый и думает сколько стоит компания между этим риском и потенциалом роста.

laoban, в смысле догадки. То что вы сказали уже прямо написано в отчете Мечела за первый квартал. Все уже подтверждено и посчитано, поэтому все уже в рынке, не смотря на то что в отчете как бы еще не видно. Все это уже отыграно и роста на этих новостях не будет.

RedAlert, В отчете за 1ый квартал подтвержден только негатив, огромный убыток от валютной переоценки. Если Вы найдете там результаты и последствия сделки с Эльгой (подтвержденные и просчитанные, в особенности: цифру по опциону и его обслуживанию и как она переквалифицировалась, какой эффект дала в отчете о прибылях и убытках, аналогично результат реструктуризации с долгом (в 2018 году эффект от реструктуризации был записан в прочие доходы в размере 34 млрд)какая цифра в этот раз? ), как провели актив в виде Эльги и всего что с ней связано по балансу, доход-расходы и инвестиции с амортизацией ), я буду благодарен.

laoban, продажа эльги может в теории дать бумажную прибыль и повлиять на преф. Но это прибыль будет бумажная, эти дивиденды надо будет с чего то заплатить, а пока платить особо не с чего, компания в кризисе. Какой будет долг и какие мульты и так уже примерно понятно. Драйвер роста котировок лежит вне финансовой отчетности компании. По ней пока можно сказать только что не банкрот и вероятность банкротства сильно снизилась.- 60 тысяч сотрудников горнодобывающего холдинга Мечел прошли Covid без единой царапинки

Набрались сил и окрепли! - Сброс шлака после отсечек как магнитом притянет институциональных инвесторов

Да именно наших да именно пенсионные фонды да именно страховые компании

Ведь в банковских акциях сидеть ни кто не станет на весь объём

А Мечел это супер защитный актив - Конкуренты посыпаться как карточный домик в данной ситуации на рынке стали и не только вообще компания Мечел в идеальном положении оказалась во первых сильное региональное присутствие сбытовая сеть реализующая металлопрокат самая большая в РФ по цене не один торгаш даже федерального масштаба конкурировать не сможет так как выплавка жидкой стали и себестоимость очень низкая лучшая по РФ и СНГ помогают своя руда с коксующим углём — диверсификация товарных ниш позволит стратегически не только выставить и набрать прибыльную подушку для дивидендов акционерам но и погладить новых аутсайдеров не только в сегменте добычи но и стали — чем черт не шутит возможно и никеля и нефти…

Мечел-ап сломали хребет

Мечел-ап сломали хребет

Технически картина резко поменялась и теперь указывает на падение в район 67-68 руб. Нас ждет сильное заливное.

Также ADR MTL_p упали с 75р до 68.5р.

Взвешивайте риски. Удачи, не болейте!

------------

Если хочешь получать инвест идеи вовремя, узнавать последние новости первым заходи:https://vk.com/zerolossfund.

Дисклаймер: все что вы делаете, делаете своими руками, обдумав своей головой и несете полную ответственность перед своим счетом за свои действия.

Покупай растущее, продавай падающее и не лови ножи ©

Авто-репост. Читать в блоге >>>

Мечел опубликовал консолидированный отчет за Q1 2020. Это жесть!

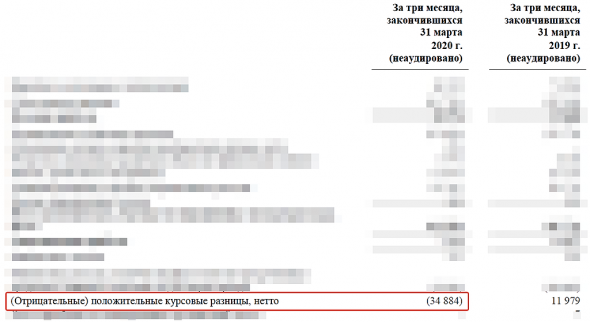

Привет! К сожалению Мечел не оправдал моих надежд. Они показали убыток, ВНИМАНИЕ!!! аж в 34 ярда за 1-й квартал по сравнению с 11 ярдами прибыли годом ранее.

...

Elbrus Anatolich, кэша от трудовой деятельности поступило даже больше, чем годом ранее.

А убыток в 35 ярдов — это из-за курса $. Все как и должно быть. Ничего удивительного.

Акция даже не дрогнула.

Евдокимов Сергей, из-за курса убыток только 27 ярдов из 35.

Тимофей Мартынов,

Куда-то не туда смотрю?

Здрасте! Соображения такие.

Во 2-ом квартале в отчете из оптимистичного можно будет (при прочих равных, курсовых, конъюнктуры и тд)найти:

1. Снижение долговой нагрузки на ~35% (за счет продажа Эльги)

2. Эффект от реструктуризации (штрафы пени в доход, отразится на ЧП)

3. Обязательство по опциону и выплаты по нему исчезают(может отразится на ЧП)48млрд;4млрд

4. Прибыль от продажи Эльги за минусом расходов

5. Долг размазали на 10 лет, вероятность снижение выплат по обслуживанию

6. Снижение ключевой ставки ЦБ обесценивает долговую нагрузку

7. Субсидии, помощь от государства в соответствии с пандемией (кто его знает)

Никаких претензий на объективность, никаких рекомендаций, мысли вслух ...

laoban, все это уже известно, а значит в рынке. Ну кроме помощи государства. На этих вещах рост уже был в январе.

RedAlert, В рынке сейчас только догадки по поводу и без, если то что написано станет фактом, это будет в цене, а цена будет в коридоре 180-300. Просто посмотрите на цифры от таких эффектов, там суммы сопоставимые с операционной прибылью всей группы.Естественно есть риски сокращения операционной прибыли и переоценки долга, вот каждый и думает сколько стоит компания между этим риском и потенциалом роста.

laoban, в смысле догадки. То что вы сказали уже прямо написано в отчете Мечела за первый квартал. Все уже подтверждено и посчитано, поэтому все уже в рынке, не смотря на то что в отчете как бы еще не видно. Все это уже отыграно и роста на этих новостях не будет.

RedAlert, В отчете за 1ый квартал подтвержден только негатив, огромный убыток от валютной переоценки. Если Вы найдете там результаты и последствия сделки с Эльгой (подтвержденные и просчитанные, в особенности: цифру по опциону и его обслуживанию и как она переквалифицировалась, какой эффект дала в отчете о прибылях и убытках, аналогично результат реструктуризации с долгом (в 2018 году эффект от реструктуризации был записан в прочие доходы в размере 34 млрд)какая цифра в этот раз? ), как провели актив в виде Эльги и всего что с ней связано по балансу, доход-расходы и инвестиции с амортизацией ), я буду благодарен.

laoban, Я конечно понимаю, уже в комментариях указали, что те деньги с продажи (89 млрд) пойдут на погашение, т е расход, 51 млрд -ВТБ и 38 млрд- ГПБ, это в 2 раза больше чем средний расход по долгу в 40 млрд, т е нетто у нас выходит около 50 млрд расхода дополнительного плюс все последствия девальвации и кризиса. Рассуждения велись мной только о том, что смогут ли бумажные доходы перекрыть этот огромный расход. Я ведь даже не привожу цифры от деятельности компании, в которой тоже много интересного, что с национальными инфраструктурами проектами, ЖД путями мостами и тд. В эти рассуждения обязательно добавится политика и международная экономика, сближение интересов Китая и Рф в торговом пути через территорию РФ, Шелковый путь, кто будет поставлять рельсы? Обострение отношений Китая с США ведут к уходу от морских путей которые контролирует США, ведут к тому что надо товары тянуть через сушу. Маячит стагфляция, инфляция доллара почти обеспечена осенью, перед выборами в США, все это влияет на компанию, ее статус стратегически важного предприятия не номинальный. Этого всего нет в ценах. Это всего лишь рассуждения))

laoban, так, приз дня 500 руб за комментарии к отчету отдам Вам

Тимофей Мартынов, Это интересно) Спасибо! Я только зарегистрировался, и как то некрасиво выходит. Я с этого сайта много интересного получаю, но ничего не плачу, можно эти деньги на нужны сайта направить буду рад)))

Здрасте! Соображения такие.

Во 2-ом квартале в отчете из оптимистичного можно будет (при прочих равных, курсовых, конъюнктуры и тд)найти:

1. Снижение долговой нагрузки на ~35% (за счет продажа Эльги)

2. Эффект от реструктуризации (штрафы пени в доход, отразится на ЧП)

3. Обязательство по опциону и выплаты по нему исчезают(может отразится на ЧП)48млрд;4млрд

4. Прибыль от продажи Эльги за минусом расходов

5. Долг размазали на 10 лет, вероятность снижение выплат по обслуживанию

6. Снижение ключевой ставки ЦБ обесценивает долговую нагрузку

7. Субсидии, помощь от государства в соответствии с пандемией (кто его знает)

Никаких претензий на объективность, никаких рекомендаций, мысли вслух ...

laoban, все это уже известно, а значит в рынке. Ну кроме помощи государства. На этих вещах рост уже был в январе.

RedAlert, В рынке сейчас только догадки по поводу и без, если то что написано станет фактом, это будет в цене, а цена будет в коридоре 180-300. Просто посмотрите на цифры от таких эффектов, там суммы сопоставимые с операционной прибылью всей группы.Естественно есть риски сокращения операционной прибыли и переоценки долга, вот каждый и думает сколько стоит компания между этим риском и потенциалом роста.

laoban, в смысле догадки. То что вы сказали уже прямо написано в отчете Мечела за первый квартал. Все уже подтверждено и посчитано, поэтому все уже в рынке, не смотря на то что в отчете как бы еще не видно. Все это уже отыграно и роста на этих новостях не будет.

RedAlert, В отчете за 1ый квартал подтвержден только негатив, огромный убыток от валютной переоценки. Если Вы найдете там результаты и последствия сделки с Эльгой (подтвержденные и просчитанные, в особенности: цифру по опциону и его обслуживанию и как она переквалифицировалась, какой эффект дала в отчете о прибылях и убытках, аналогично результат реструктуризации с долгом (в 2018 году эффект от реструктуризации был записан в прочие доходы в размере 34 млрд)какая цифра в этот раз? ), как провели актив в виде Эльги и всего что с ней связано по балансу, доход-расходы и инвестиции с амортизацией ), я буду благодарен.

laoban, Я конечно понимаю, уже в комментариях указали, что те деньги с продажи (89 млрд) пойдут на погашение, т е расход, 51 млрд -ВТБ и 38 млрд- ГПБ, это в 2 раза больше чем средний расход по долгу в 40 млрд, т е нетто у нас выходит около 50 млрд расхода дополнительного плюс все последствия девальвации и кризиса. Рассуждения велись мной только о том, что смогут ли бумажные доходы перекрыть этот огромный расход. Я ведь даже не привожу цифры от деятельности компании, в которой тоже много интересного, что с национальными инфраструктурами проектами, ЖД путями мостами и тд. В эти рассуждения обязательно добавится политика и международная экономика, сближение интересов Китая и Рф в торговом пути через территорию РФ, Шелковый путь, кто будет поставлять рельсы? Обострение отношений Китая с США ведут к уходу от морских путей которые контролирует США, ведут к тому что надо товары тянуть через сушу. Маячит стагфляция, инфляция доллара почти обеспечена осенью, перед выборами в США, все это влияет на компанию, ее статус стратегически важного предприятия не номинальный. Этого всего нет в ценах. Это всего лишь рассуждения))

laoban, так, приз дня 500 руб за комментарии к отчету отдам ВамЧето годовые отчеты не нашел на сайте мечела, где искать?

Тимофей Мартынов, www.mechel.ru/shareholders/disclosure/mechel/

laoban, нету тут годовых, тут только финансовые.

Я имел ввиду именно годовой отчет акционерамМечел опубликовал консолидированный отчет за Q1 2020. Это жесть!

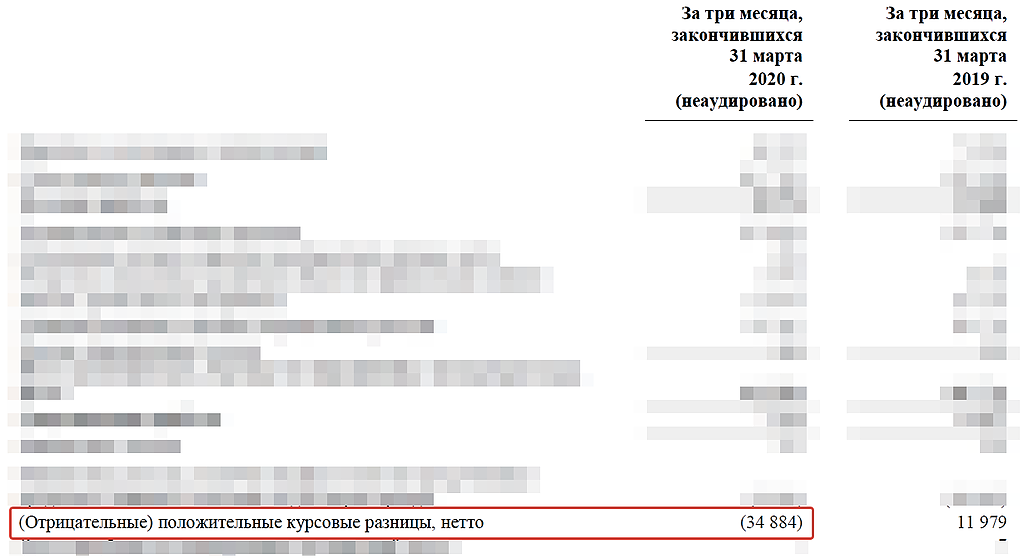

Привет! К сожалению Мечел не оправдал моих надежд. Они показали убыток, ВНИМАНИЕ!!! аж в 34 ярда за 1-й квартал по сравнению с 11 ярдами прибыли годом ранее.

...

Elbrus Anatolich, кэша от трудовой деятельности поступило даже больше, чем годом ранее.

А убыток в 35 ярдов — это из-за курса $. Все как и должно быть. Ничего удивительного.

Акция даже не дрогнула.

Евдокимов Сергей, из-за курса убыток только 27 ярдов из 35.

upd. пардон. В отчете 35 ярдов написано.

сорриЧето годовые отчеты не нашел на сайте мечела, где искать?

Тимофей Мартынов, www.mechel.ru/shareholders/disclosure/mechel/«Консолидированный показатель EBITDA за первый квартал 2020 года вырос на 36% в сравнении с показателем четвертого квартала 2019 года. Это стало следствием роста показателей EBITDA квартал к кварталу по всем сегментам бизнеса группы, — сообщил Коржов. — Наибольший вклад внес металлургический дивизион, продемонстрировавший удвоение EBITDA по сравнению с четвертым кварталом 2019 года. Такая динамика стала возможной благодаря значительному увеличению объемов производства и реализации рельсов и других видов высокомаржинальной продукции, а также сокращению себестоимости на фоне удешевления сырья. На показатели добывающего дивизиона влияла сохраняющаяся негативная динамика цен на металлургические марки углей, но за счет сохранения стабильных объемов реализации угольной продукции и оптимизации затрат дивизион смог показать рост EBITDA на 9% квартал к кварталу».

Кроме того, по словам гендиректора, положительно сказалась продажа доли в группы в Эльгинском угольном комплексе компании ООО «А-Проперти». Одновременно с этой сделкой были подписаны соглашения о реструктуризации долга с банками ГПБ и ВТБ, снизило долговую нагрузку до 146 млрд рублей.

Зайков Антон, накинул вам рейтинга)Маржа в стальном сегменте: 10%

Маржа в продажах угля: 24%

(EBITDA)

27% угля идет в Россию

72% стали идет в Россию

остальное экспорт

Тимофей Мартынов, Если смотреть производственный отчет, можно заметить что компания корректирует структуру производства и пытается повысить маржинальность в стальном сегменте, так как основная выручка идет оттуда, при падении маржи в угольном дивизионе (там тоже не так все плохо, девальвация поддерживает маржу в рублях, точнее не дает катастрофически упасть, тогда как при сегодняшних ценах спот без фрахта мировые производители кокса будут страдать) и возможной инфляции это обосновано.

laoban, я только не уверен что спрос на сталь в дальнейшем то не упадет

Тимофей Мартынов, Для себя держу в голове нац. и международные проекты с Китаем, ВСМ и тдМаржа в стальном сегменте: 10%

Маржа в продажах угля: 24%

(EBITDA)

27% угля идет в Россию

72% стали идет в Россию

остальное экспорт

Тимофей Мартынов, Если смотреть производственный отчет, можно заметить что компания корректирует структуру производства и пытается повысить маржинальность в стальном сегменте, так как основная выручка идет оттуда, при падении маржи в угольном дивизионе (там тоже не так все плохо, девальвация поддерживает маржу в рублях, точнее не дает катастрофически упасть, тогда как при сегодняшних ценах спот без фрахта мировые производители кокса будут страдать) и возможной инфляции это обосновано.

laoban, я только не уверен что спрос на сталь в дальнейшем то не упадет

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей