Финаме

Финаме БКС Мир Инвестиций

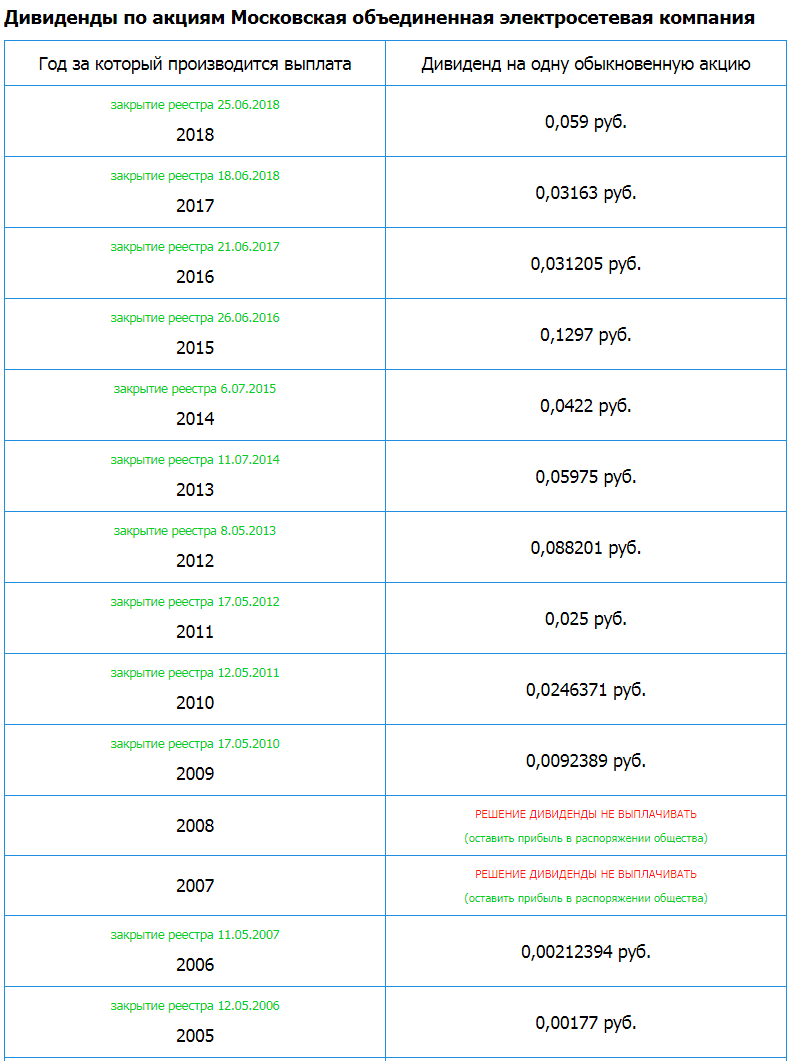

БКС Мир ИнвестицийМОЭСК – рсбу/ мсфо

Номинал 0,5 руб

48 707 091 574 акций http://fs.moex.com/files/12122

Free-float 10%

Капитализация на 13.09.2019: 45,054 млрд руб

Общий долг 31.12.2016г: 152,653 млрд руб/мсфо 164,566 млрд руб

Общий долг 31.12.2017г: 154,049 млрд руб/мсфо 165,038 млрд руб

Общий долг 31.12.2018г: 156,081 млрд руб/мсфо 166,694 млрд руб

Общий долг на 30.06.2019г: 152,677 млрд руб/ мсфо 166,954 млрд руб

Выручка 2016г: 139,860 млрд руб/ мсфо 140,407 млрд руб

Выручка 6 мес 2017г: 70,657 млрд руб/ мсфо 71,377 млрд руб

Выручка 2017г: 147,372 млрд руб/ мсфо 150,494 млрд руб

Выручка 6 мес 2018г: 76,513 млрд руб/ мсфо 77,550 млрд руб

Выручка 2018г: 156,494 млрд руб/ мсфо 159,485 млрд руб

Выручка 1 кв 2019г: 41,845 млрд руб/ мсфо 42,142 млрд руб

Выручка 6 мес 2019г: 78,086 млрд руб/ мсфо 78,506 млрд руб

Прибыль 2016г: 6,080 млрд руб/ Прибыль мсфо 9,395 млрд руб

Прибыль 1 кв 2017г: 1,644 млрд руб/ Прибыль мсфо 2,664 млрд руб

Прибыль 6 мес 2017г: 1,009 млрд руб/ Прибыль мсфо 2,865 млрд руб

Убыток 9 мес 2017г: 157,93 млн руб/ Прибыль мсфо 3,378 млрд руб

Прибыль 2017г: 1,218 млрд руб/ Прибыль мсфо 1,957 млрд руб

Прибыль 1 кв 2018г: 2,648 млрд руб/ Прибыль мсфо 3,424 млрд руб

Прибыль 6 мес 2018г: 3,036 млрд руб/ Прибыль мсфо 3,661 млрд руб

Прибыль 9 мес 2018г: 4,098 млрд руб/ Прибыль мсфо 5,052 млрд руб

Прибыль 2018г: 4,043 млрд ру/ Прибыль мсфо 6,587 млрд руб

Прибыль 1 кв 2019г: 3,167 млрд руб/ Прибыль мсфо 3,611 млрд руб

Прибыль 6 мес 2019г: 5,055 млрд руб/ Прибыль мсфо 5,886 млрд руб

http://www.moesk.ru/invest_news/otchetnost/otchet_msfo/