Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: фин рез МСФО 1 кв

см. календарь по акциям

| Число акций ао | 39 749 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 77,0 млрд |

| Выручка | 167,9 млрд |

| EBITDA | 22,9 млрд |

| Прибыль | 2,1 млрд |

| Дивиденд ао | – |

| P/E | 37,4 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | 1,3 |

| Див.доход ао | 0,0% |

| Мосэнерго Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мосэнерго акции

1.936₽ -0.1%

-

Мосэнерго - чистая прибыль по РСБУ за 1 кв -35,5%

Мосэнерго - чистая прибыль по РСБУ за 1 кв -35,5%Выручка ПАО «Мосэнерго» за I квартал 2020 года составила 59 млрд 875 млн рублей, сократившись на 10,9% по сравнению с аналогичным показателем I квартала 2019 года. Основным фактором, повлиявшим на снижение показателя, стала более теплая погода и соответствующее снижение выработки электрической и отпуска тепловой энергии на 9,6% и 13,6% соответственно.

Себестоимость продаж снизилась на 9,1% и составила 50 млрд 324 млн рублей.

Показатель EBITDA по итогам отчетного периода сократился на 27,4% — до 11 млрд 940 млн рублей.

Чистая прибыль составила 6 млрд 821 млн рублей, снизившись на 35,5% по сравнению с аналогичным показателем I квартала 2019 года.

релиз

Авто-репост. Читать в блоге >>>- Мосэнерго - выработка эл/энергии в 1 кв -9,6% г/г

В ПАО «Мосэнерго» подведены итоги производственной деятельности за I квартал 2020 года.

Электростанции компании в январе-марте 2020 года выработали 17,31 млрд кВт∙ч электроэнергии — на 9,6% меньше аналогичного показателя 2019 года (19,16 млрд кВт∙ч).

Отпуск тепловой энергии с коллекторов ТЭЦ, районных и квартальных тепловых станций «Мосэнерго» составил 28,5 млн Гкал, что на 13,6% ниже аналогичного показателя 2019 года (33,0 млн Гкал).

Снижение показателей связано с более высокой температурой наружного воздуха в отчетный период.

релиз

Авто-репост. Читать в блоге >>>

Акции Газпром энергохолдинга привлекательны в среднесрочном плане - Газпромбанк

Акции Газпром энергохолдинга привлекательны в среднесрочном плане - Газпромбанк

Мы пересмотрели целевые цены (ЦЦ) и рекомендации для публичных дочерних компаний Газпром энергохолдинга (ГЭХ) с учетом их результатов за 2019 г., ожидаемого подхода к выплатам дивидендов и динамики акций. Понизив целевые цены Мосэнерго, ТГК-1 и ОГК-2, мы повышаем их рейтинг до уровня «ЛУЧШЕ РЫНКА» ввиду недавнего снижения котировок. Хотя эти компании находятся на разных стадиях цикла ДПМ, мы считаем их привлекательными в среднесрочном плане с учетом их доходности СДП и дивидендной доходности к текущей цене акций.

Чистая прибыль за 2019 г. у компаний оказалась ниже ожиданий из-за списания стоимости основных средств в 4К19 (8,3 млрд руб. у «Мосэнерго», 5,1 млрд руб. у ТГК-1), а также ввиду ослабления фундаментальных показателей рынка электроэнергии в 4К19, отчасти из-за аномально теплой зимы.

Как было заявлено в ходе телефонной конференции, ГЭХ рассматривает намерение «Газпрома» применить к своим дочерним компаниям коэффициент выплаты 50% чистой прибыли по МСФО в виде дивидендов за 2019 г. как ориентир для своих решений на эту тему. Однако компания пока не уточнила, какой из показателей чистой прибыли будет взят за дивидендную базу – номинальный или скорректированный.

Авто-репост. Читать в блоге >>>- Акции Мосэнерго торгуются с дивдоходностью 7% - Финам

«Мосэнерго» производит около 6% всей электроэнергии в России. Входит в «Газпром энергохолдинг», который контролируется «Газпромом». Компания владеет 15 электростанциями в Москве и Московской области.

Мы подтверждаем рекомендацию по акциям Мосэнерго «Держать», но понижаем целевую цену до 1,71 руб. на фоне отражения крупных списаний по активам, которые могут повлиять на дивиденды. Акции, на наш взгляд, вполне справедливо оценены рынком.

Малых Наталия

ГК «Финам»

Без учета обесценений скорректированная прибыль составила 16,6 млрд руб. (-28% г/г).

В этом дивидендном сезоне норма выплат повысится до 50% прибыли по МСФО, что позитивно для долгосрочной картины. Если неденежные списания будут исключены из расчета дивидендов, то DPS может составить 0,21 руб. с очень привлекательной DY 12,3%. DPS по неочищенной прибыли — 0,12 руб. с DY 7,1%.

Потенциал «Мосэнерго» может быть ограничен в среднесрочной перспективе, но мы сохраняем позитивное видение на биржевую историю MSNGв долгосрочном плане.

В долгосрочном периоде точками роста станут оптимизация мощностей, участие в программе модернизации, улучшение дивидендной политики «Газпрома», достаточно быстрая индексация цен на мощность в КОМ с 2022 г.

Авто-репост. Читать в блоге >>>

...

Сергей, полагаете Газпром внучке цену на газ поднимет?

Евдокимов Сергей,

Представьте что вы один из топ менеджеров (но не собственник большого пакета)

у Вас есть задачи по исполнению утвержденного бюджета

Вы наверное вызовите менеджера из дочки и начнете прорабатывать вопрос о повышении

дабы закрыть свои KPI

вес для принятия решения у Вас выше и на возражения локальной дочки что у них свой бюджет и свои показатели — вам собственно все равно…

Сергей, Газпром — консолидированная группа. И вертикально-интегрированная. Прибыль/убытки Мосэнерго это также и прибыль/убытки Газпрома. Приведет ли повышение цены на газ (конкретно для Мосэнерго) к повышению совокупного дохода Газпрома без увеличения стоимости самой тепловой энергии — ещё вопрос. Поэтому не факт, что топ менеджер Газпрома поступит по отношению к Мосэнерго именно так, как вы описали. Хотя не исключено ) ...

...

Сергей, полагаете Газпром внучке цену на газ поднимет?

Евдокимов Сергей,

Представьте что вы один из топ менеджеров (но не собственник большого пакета)

у Вас есть задачи по исполнению утвержденного бюджета

Вы наверное вызовите менеджера из дочки и начнете прорабатывать вопрос о повышении

дабы закрыть свои KPI

вес для принятия решения у Вас выше и на возражения локальной дочки что у них свой бюджет и свои показатели — вам собственно все равно…к томуже народ сейчас будет меньше шляться по кабакам и летать в еврожопу. соответственно денег свободных будет поболее. Никуда не денутся будут платить больше монополистам и не вякать. не все так однозначно товарищ.

Коммунизму быть!, кабак для трудового народа это всё! И шляться туда станут даже больше, раз билет в европу отмененВ кризис люди меньше потребляют тепловой энергии ?

Одеваются теплее?

Сергей, разумно. Спасибо. Один вопрос: эксплуатация почему дороже?

Евдокимов Сергей,

— сырье, комплектующие растут в цене

...

Сергей, полагаете Газпром внучке цену на газ поднимет? к томуже народ сейчас будет меньше шляться по кабакам и летать в еврожопу. соответственно денег свободных будет поболее. Никуда не денутся будут платить больше монополистам и не вякать. не все так однозначно товарищ.

к томуже народ сейчас будет меньше шляться по кабакам и летать в еврожопу. соответственно денег свободных будет поболее. Никуда не денутся будут платить больше монополистам и не вякать. не все так однозначно товарищ.В кризис люди меньше потребляют тепловой энергии ?

Одеваются теплее?

Сергей, если цены на сырье и комплектующие растут, может купить акций поставщиков сырья и комплектующих?

Коммунизму быть!,

причинно следственная связь иная

если вы производите 1000 ед товара у вас цена 40р

если вы производите 100 ед товара у вас цена 400р за счет роста себестоимости

ну и девальвация конечно во всем

это Вам не плановая экономика ))) — а живой саморегулирующийся механизм, что то умрет что то нарастет

Сергей, да да да. Это касается конечно же монополистов. Подскажите пожалуйста кто умрет первым? Мосэнерго?В кризис люди меньше потребляют тепловой энергии ?

Одеваются теплее?

Сергей, если цены на сырье и комплектующие растут, может купить акций поставщиков сырья и комплектующих?

Коммунизму быть!,

причинно следственная связь иная

если вы производите 1000 ед товара у вас цена 40р

если вы производите 100 ед товара у вас цена 400р за счет роста себестоимости

ну и девальвация конечно во всем

это Вам не плановая экономика ))) — а живой саморегулирующийся механизм, что то умрет что то нарастет

В кризис люди меньше потребляют тепловой энергии ?

Одеваются теплее?

Сергей, разумно. Спасибо. Один вопрос: эксплуатация почему дороже?

Евдокимов Сергей,

— сырье, комплектующие растут в цене

— оборотный капитал падает (запасы делать сложнее)

— повышение маргинальности/криминальности народонаселения (рост вандализма и воровства — сдача лома/цветмета начинает процветать)

— желание оптимизировать расходы в первую очередь приходится на персонал, профессиональный уровень падает (кто может уходит там где еще остались хорошие условия)

инженерно-техническое планирование и уровень аварийности растет (что напрямую растит эксплуатацию)

— снижение новых подключений и снижение уровня капитальных вложений приводит к снижению/устареванию фондов (что тоже напрямую растит эксплуатационные затраты)

Сергей, если цены на сырье и комплектующие растут, может купить акций поставщиков сырья и комплектующих?В кризис люди меньше потребляют тепловой энергии ?

Одеваются теплее?

Сергей, разумно. Спасибо. Один вопрос: эксплуатация почему дороже?

Евдокимов Сергей,

— сырье, комплектующие растут в цене

— оборотный капитал падает (запасы делать сложнее)

— повышение маргинальности/криминальности народонаселения (рост вандализма и воровства — сдача лома/цветмета начинает процветать)

— желание оптимизировать расходы в первую очередь приходится на персонал, профессиональный уровень падает (кто может уходит там где еще остались хорошие условия)

инженерно-техническое планирование и уровень аварийности растет (что напрямую растит эксплуатацию)

— снижение новых подключений и снижение уровня капитальных вложений приводит к снижению/устареванию фондов (что тоже напрямую растит эксплуатационные затраты)

В кризис люди меньше потребляют тепловой энергии ?

Одеваются теплее?

Евдокимов Сергей,

в кризис

— больше дебиторки (в т.ч. невозвратной)

— дороже эксплуатация

— меньше новых подключений (возможно даже снижение числа абонентов)

— ну и конечно да люди и предприятия «задумываются» об экономии и энергосбережении

Сергей, разумно. Спасибо. Один вопрос: эксплуатация почему дороже?В кризис люди меньше потребляют тепловой энергии ?

Одеваются теплее?

Евдокимов Сергей,

в кризис

— больше дебиторки (в т.ч. невозвратной)

— дороже эксплуатация

— меньше новых подключений (возможно даже снижение числа абонентов)

— ну и конечно да люди и предприятия «задумываются» об экономии и энергосбережении

Фигура по акциям «МосЭнерго»

Разбор акций МосЭнерго.

teleg.run/Trendoman Телеграмм канал

На часовом графике видим две сформированные фигуры «ГиП»,«Треугольник» и тренд направленный вниз. По рисунку видно, что снижение еще не закончено и по рынку будут посадки.

«Гип» Цель 2.131

«Треугольник» Цель 2.153.

Авто-репост. Читать в блоге >>>

Ярославцев Илья, не нарисовал. цена около рубля за 1- Фигура по акциям "МосЭнерго"

Разбор акций МосЭнерго.

teleg.run/Trendoman Телеграмм канал

На часовом графике видим две сформированные фигуры «ГиП»,«Треугольник» и тренд направленный вниз. По рисунку видно, что снижение еще не закончено и по рынку будут посадки.

«Гип» Цель 2.131

«Треугольник» Цель 2.153.

Авто-репост. Читать в блоге >>>  Мосэнерго – рсбу/ мсфо

Мосэнерго – рсбу/ мсфо

39 749 359 700 акций

www.mosenergo.ru/investors/ustavnyj-kapital/

Free-float 15%

Капитализация на 06.03.2020г: 87,051 млрд руб

Общий долг на 31.12.2017г: 51,607 млрд руб/ мсфо 68,495 млрд руб

Общий долг на 31.12.2018г: 36,299 млрд руб/ мсфо 51,132 млрд руб

Общий долг на 30.09.2017г: 36,001 млрд руб/ мсфо 55,080 млрд руб

Общий долг на 31.12.2019г: 56,484 млрд руб/ мсфо 86,231 млрд руб

Выручка 2017г: 196,825 млрд руб/ мсфо 196,056 млрд руб

Выручка 9 мес 2018г: 136,187 млрд руб/ мсфо135,988 млрд руб

Выручка 2018г: 199,047 млрд руб/ мсфо 198,870 млрд руб

Выручка 9 мес 2019г: 133,622 млрд руб/ мсфо 133,378 млрд руб

Выручка 2019г: 189,782 млрд руб/ мсфо189,777 млрд руб

Прибыль 2016г: 11,062 млрд руб/ Прибыль мсфо 13,438 млрд руб

Прибыль 9 мес 2017г: 17,914 млрд руб Прибыль мсфо 16,820 млрд руб

Прибыль 2017г: 25,282 млрд руб/ Прибыль мсфо 24,802 млрд руб

Прибыль 9 мес 2018г: 14,431 млрд руб/ Прибыль мсфо 14,045 млрд руб

Прибыль 2018г: 23,770 млрд/ Прибыль мсфо 21,405 млрд руб

Прибыль 1 кв 2019г: 10,580 млрд руб/ Прибыль мсфо 10,662 млрд руб

Прибыль 6 мес 2019г: 12,371 млрд руб/ Прибыль мсфо 12,730 млрд руб

Прибыль 9 мес 2019г: 12,129 млрд руб/ Прибыль мсфо 12,624 млрд руб

Прибыль 2019г: 16,465 млрд руб/ Прибыль мсфо 9,599 млрд руб

mosenergo.gazprom.ru/investors/reports/msfo/

www.mosenergo.ru/investors/reports/rsbu/- Мосэнерго - капзатраты в 2020 году ожидаются на уровне 19 млрд руб

директор по развитию Мосэнерго Сергей Захрямин в ходе телефонной конференции:

Ожидания по capex… на этот год около 19 миллиардов рублей с НДС, соответственно, в части реализации проектов КОММод (конкурентный отбор модернизированных мощностей — ред.) уже частично финансирование их идет, это заложено в эти лимиты

источник

Авто-репост. Читать в блоге >>> Убыток — результат переоценки.

А отработали, получается, как и годом ранее.

Евдокимов Сергей, как доказать это падающим котировкам?

Pinkin, им не надо ничего доказывать. Им надо радоваться )

Хотя мосэнерго не из истории роста. Большую ставку на нее делать не стоит.

Имхо. Отчетность Мосэнерго - всё фигово...

Отчетность Мосэнерго - всё фигово...

Давно не смотрел отчётность Мосэнерго, а тут решил взглянуть. Тем более, и повод хороший — прибыль рухнула на 55%, хотя вроде как ничего не предвещало проблем.

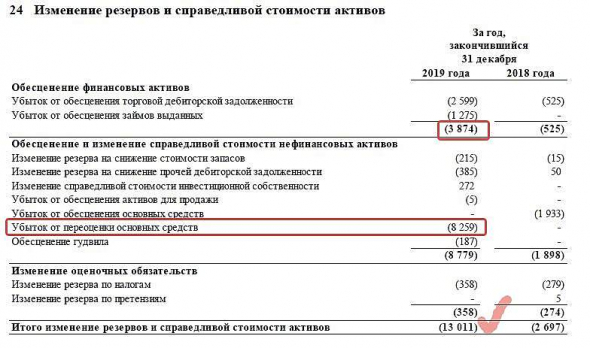

Итак, открываем баланс и сразу охреневаем. Долгосрочные кредиты увеличиваются с 3,8 до 24,8млрд.руб. и это при хорошем денежном потоке! Чистый долг был глубоко отрицательным, а стал около 15млрд. Смотрим причины и видим увеличение дебиторки с 40,5млрд до 61,2млрд на 31.12.2019г и появление инвестиций в ассоциированные компании в размере 22,7млрд.руб. Если копнуть глуюже в отчет, то весь рост связан со связанными компаниями. В общем-то высосали компанию досуха.

Отправляемся в отчет о прибылях и убытках. Там стоит хорошее падение прибыли и оно связано с ростом операционных расходов, которое связано с убытком о переоценки основных средств на 8,26млрд.руб. Вы думаете, что от этого уменьшилась стоимость ОС? Да нефига. С помощью бухгалтерского волшебства были повышены резервы по ОС в составе капитала, в результате чего ОС увеличилась. Почитайте выжимку из отчёта и насладитесь волшебством:

Авто-репост. Читать в блоге >>>

Мосэнерго - факторы роста и падения акций

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Общий долг с 2023 года равен 0, а чистый долг на 30.06.2023г. отрицательный = -52,4 млрд.руб. (16.10.2023)

- Самые старые мощности в российской генерации. Половина станций - старше 45 лет. Вероятный CAPEX с 2019 года может составить 25 млрд руб в год (08.03.2018)

- В конце 2024 года продажи мощности по ДПМ-1 закончатся, что снизит прибыль (16.10.2023)

- Компания предпочитает одалживать деньги Газпрому, нежели увеличивать дивиденды (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мосэнерго - описание компании

ПАО «Мосэнерго» — российская энергетическая компания. В составе «Мосэнерго» 15 электростанций, которые поставляют свыше 60% электрической энергии, потребляемой в Московском регионе, и обеспечивают около 70% потребностей Москвы в тепловой энергииПоловину выручки Мосэнерго формирует подача тепловой энергии, потому компания особенно чувствительна к температуре воздуха.

Мощность: 12,7 ГВт.

Тепло: 42,9 ГКал/ч

Чтобы купить акции, выберите надежного брокера: