Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПетр Варламов, спасибо за ссылки. Интересно.

Слово «цифровизация» пока что не может оправдать 2-кратный рост котировок. Во-первых, эта цифровизация идёт уже давно во всех МРСК и в ФСК. Однако, там не наблюдается такого роста котировок из-за цифровизации.

Во-вторых, цифровизация сопряжена со значительными кап.затратами (покупка и монтаж оборудования) и способствует увеличению операционных затрат. Нужны дополнительные специалисты, которые будут обслуживать вычислительную технику. У обычных электромонтеров часто не хватает квалификации, чтобы работать с цифровым оборудованием. Кроме того, тут возможна коррупционная составляющая (кто-то ведь хорошо погреет руки на поставке сертифицированного оборудования!)

А экономический эффект от цифровизации — это в основном сокращение потерь электроэнергии. Из многих споров и обсуждений на СЛ и МФД я понял, что срок окупаемости затрат на «цифру» — это много лет. И не факт, что окупится.

А вот это уже может иметь какое-то отношение к росту капитализации:

«Напомним, в декабре 2018 года ПАО «МРСК Сибири» взяла в аренде имущественный комплекс АО «УланУдэ Энерго» сроком на семь лет, в рамках программы консолидации электросетевых активов. «Объединение сетевых компаний происходит для обеспечения надежного и качественного электроснабжения жителей столицы Республики Бурятия»»

И вот это:

«В планах МРСК Сибири на 2019 год выкупить электрические сети, находящиеся в муниципальной собственности, в Заиграевском и Кяхтинском районах, поселках Таксимо и Северомуйск.»

Ну, т.е. какие-то события, которые могут привести к существенному росту выручки и прибыли компании уже в обозримом будущем.

| Число акций ао | 94 815 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 44,3 млрд |

| Выручка | 133,4 млрд |

| EBITDA | 16,5 млрд |

| Прибыль | 1,1 млрд |

| Дивиденд ао | – |

| P/E | 39,3 |

| P/S | 0,3 |

| P/BV | 3,1 |

| EV/EBITDA | 5,3 |

| Див.доход ао | 0,0% |

| Россети Сибирь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Сибирь акции

0.467₽ -2.71%

-

Кто и зачем скупает акции МРСК Сибири через биржу?

Никаких новостей ни на МФД, на на Смартлабе никто не постит.

Акции уже более чем в 2 раза выросли с осени прошлого года.

Лыжник,

ну я скупаю, а что?)

Петр Варламов, а до какой цены вы будете скупать?

Я бы закупился немножко, а вы бы и дальше продолжили скупать.

Лыжник, Коллега,

вот для ознакомления почитайте, куда идет Сибирь и цифра)

expert.ru/siberia/2019/05/mrsk-sibiri-initsiirovala-tsifrovoj-rajon/

expert.ru/siberia/2018/46/mrsk-sibiri-perehod-na-tsifru/

Кто и зачем скупает акции МРСК Сибири через биржу?

Никаких новостей ни на МФД, на на Смартлабе никто не постит.

Акции уже более чем в 2 раза выросли с осени прошлого года.

Лыжник,

ну я скупаю, а что?)

Петр Варламов, а до какой цены вы будете скупать?

Я бы закупился немножко, а вы бы и дальше продолжили скупать.

Лыжник,

Вопрос хороший, но ответа на него не знаю.

Знаю, что до хрена вбухаои на модернизацию аккурат к универсиаде, как то отбивать вложенное нужно?)Кто и зачем скупает акции МРСК Сибири через биржу?

Никаких новостей ни на МФД, на на Смартлабе никто не постит.

Акции уже более чем в 2 раза выросли с осени прошлого года.

Лыжник,

ну я скупаю, а что?)

Петр Варламов, а до какой цены вы будете скупать?

Я бы закупился немножко, а вы бы и дальше продолжили скупать.Кто и зачем скупает акции МРСК Сибири через биржу?

Никаких новостей ни на МФД, на на Смартлабе никто не постит.

Акции уже более чем в 2 раза выросли с осени прошлого года.

Лыжник,

ну я скупаю, а что?)EV/EBITDA МРСК Сибири выходит 4,6 против 1,8 у МРСК Волги.

Кто объяснит в чем прикол?

Тимофей Мартынов, я ещё раз пересчитал EV/EBITDA и нашел у себя ошибку, вот мои новые расчёты:

EV = Капитализация(15 500 000 тыс. руб.) + Чистый долг(Долгосрочные заемн.(21 169 936т.р.)+Краткосроч.(10 575 271т.р.) — Наличность(117 245т.р.))=47 127 962 тыс. руб.

EBITDA = Чистая прибыль(848 273т.р.) + Проценты к уплате(2 015 670т.р.) — Проценты к получению(47 451т.р.) + Амортизация(5 048 439т.р.) + Налоги на прибыль(641 988т.р.) = 8 506 919т.р.

EV/EBITDA = 5.54. У меня получилось не 4.6, кто-нибудь объясните как считается этот хренов мультипликаторПо ходу я чёто не так посчитал.

P.S. Действительно чистая прибыль такая мизерная получается из-за того что у компании огромные затраты на амортизацию и эти самые прочие расходы. Если бы эти расходы получилось сократить, то МРСК Сибири показала бы гораздо лучшие результаты.

Сергей Быков, смею предположить, что эти «прочие расходы» связаны с КВ и так называемой «амортизационной премией» при дооборудовании, реконструкции, модернизации и техническом перевооружении основных средств. тогда 10% (или 30% в зависимости от объекта) расходов можно сразу включит в состав прочих расходов?

smart-lab.ru/blog/524119.php

smart-lab.ru/blog/524119.php

«МРСК Сибири

Показало почти одинаковое снижение Прочих доходов и расходов. Так же среди выручки и себестоимости появились строки связанные с продажей электроэнергии (мощности). Данные услуги компании являются менее рентабельными, что в результате привело к незначительному снижению рентабельности по валовой прибыли.

В совокупности, это привело к незначительному снижению чистой прибыли.»- Обсуждение корпоративных отчетов и призы

Итак, сегодня отчиталась не только Лента, но и ФСК по РСБУ. Включаем ее в гонку за призы.

Лента: https://smart-lab.ru/chat/?x=1929

ФСК ЕЭС: https://smart-lab.ru/chat/?x=2006

Автор лучших комментариев на форуме/чате к каждому отчету получит ₽1000

За лучшие комментарии вчера награждаем:

МРСК Волги — Саша Пушкин

МРСК Сибири — опять Лыжник

Газпромнефть — новенький Павел Блинов

Спасибо за интересное фундаментальное обсуждение!

читать дальше на смартлабе

EV/EBITDA = 5.54. У меня получилось не 4.6, кто-нибудь объясните как считается этот хренов мультипликаторПо ходу я чёто не так посчитал.

Сергей Быков, а я посчитал EBITDA проще

я просто взял прибыль от продаж и добавил амортизацию

5,25+5,05=10,3- Сравнение сетевых компаний по маржинальности основного бизнеса

Я тут заинтересовался сетевыми компаниями. И решил проанализировать финансовые показатели некоторые из них.

Комплексный анализ всех показателей у меня нет времени делать.

Я решил проанализировать 2 строчки из отчетов по РСБУ:

1. Выручка от передачи и распределения э/э

2. Себестоимость передачи и распределения э/э.

Эти две строчки составляют львиную долю доходов и расходов сетевой компании. Всё остальное конечно тоже можно анализировать, но оно имеет малый удельный вес. И в этой статье я не рассматриваю прочие доходы и расходы.

Данные показатели по 4 компаниям (Ленэнерго, МРСК Волги, МРСК Сибири и МРСК ЦП) я собрал в простенькую таблицу:

/> /> />

Ленэнерго 9м18 9м17 рост Выручка 49135

читать дальше на смартлабе

EV/EBITDA МРСК Сибири выходит 4,6 против 1,8 у МРСК Волги.

Кто объяснит в чем прикол?

Тимофей Мартынов, я ещё раз пересчитал EV/EBITDA и нашел у себя ошибку, вот мои новые расчёты:

EV = Капитализация(15 500 000 тыс. руб.) + Чистый долг(Долгосрочные заемн.(21 169 936т.р.)+Краткосроч.(10 575 271т.р.) — Наличность(117 245т.р.))=47 127 962 тыс. руб.

EBITDA = Чистая прибыль(848 273т.р.) + Проценты к уплате(2 015 670т.р.) — Проценты к получению(47 451т.р.) + Амортизация(5 048 439т.р.) + Налоги на прибыль(641 988т.р.) = 8 506 919т.р.

EV/EBITDA = 5.54. У меня получилось не 4.6, кто-нибудь объясните как считается этот хренов мультипликаторПо ходу я чёто не так посчитал.

P.S. Действительно чистая прибыль такая мизерная получается из-за того что у компании огромные затраты на амортизацию и эти самые прочие расходы. Если бы эти расходы получилось сократить, то МРСК Сибири показала бы гораздо лучшие результаты.В МРСК Волги:

услуги по передаче электроэнергии

Выручка 62591,7/58394,9 = 1,072 Рост на 7,2%

себестоимость 56368,8/51215,6 = 1,10 Рост на 10%

В МРСК Сибири:

Выручка 51364/50835 = 1,01 Рост на 1%

себестоимость 43572,8/42209,9 = 1,032 Рост на 3,2%

Это означает, что у двух сетевых компаний в разных регионах в одно и то же время затраты по основному виду деятельности растут быстрее, чем выручка.

Маржинальность основного вида деятельность снизилась.

Могу предположить, что у МРСК ЦП возможна такая же тенденция.

Может быть из-за этого её сегодня лили за компанию с Волгой?

P.S. Вот я и посмотрел на самую крупную статью.

Лыжник, я уже ровно тоже самое написал выше- В МРСК Волги:

услуги по передаче электроэнергии

Выручка 62591,7/58394,9 = 1,072 Рост на 7,2%

себестоимость 56368,8/51215,6 = 1,10 Рост на 10%

В МРСК Сибири:

Выручка 51364/50835 = 1,01 Рост на 1%

себестоимость 43572,8/42209,9 = 1,032 Рост на 3,2%

Это означает, что у двух сетевых компаний в разных регионах в одно и то же время затраты по основному виду деятельности растут быстрее, чем выручка.

Маржинальность основного вида деятельность снизилась.

Могу предположить, что у МРСК ЦП возможна такая же тенденция.

Может быть из-за этого её сегодня лили за компанию с Волгой?

P.S. Вот я и посмотрел на самую крупную статью. У них в несколько раз выросли коммерческие расходы.

Было 45 млн., стало 238 млн.

В общей сумме затрат доля не большая. Но, просто интересно.

Может быть, просто изменилась политика отнесения затрат по статьям бух.отчета.

Например, зарплата в управленческих расходах была 2 млрд, стала 2,04 млрд.

Т.е. практически не изменилась. Кого-то в офисе перевели в коммерческий отдел. И их зарплату отнесли на коммерческие расходы.

Лыжник, да надо в первую очередь смотреть как «летают» самые крупные статьи

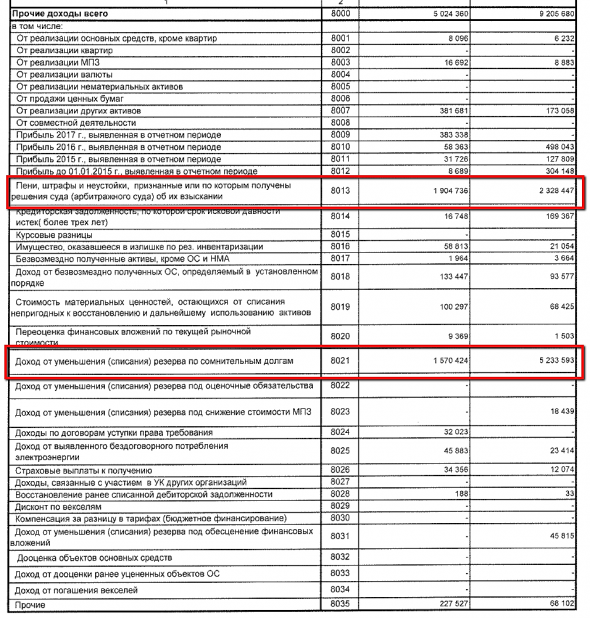

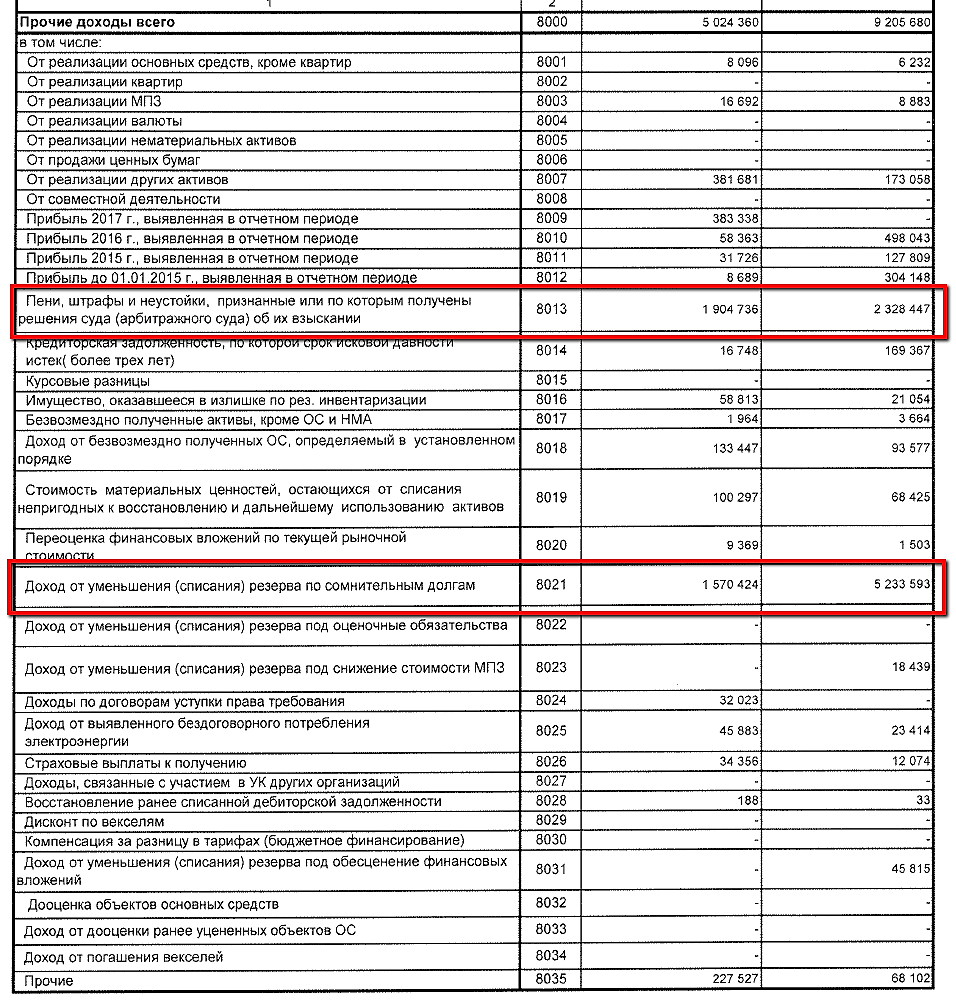

а потом уже на такую мелочь как дебиторка- Соответственно Прочие расходы — это создание резерва по сомнительным долгам

всего дебиторки не так много, 16 ярдов - У них в несколько раз выросли коммерческие расходы.

Было 45 млн., стало 238 млн.

В общей сумме затрат доля не большая. Но, просто интересно.

Может быть, просто изменилась политика отнесения затрат по статьям бух.отчета.

Например, зарплата в управленческих расходах была 2 млрд, стала 2,04 млрд.

Т.е. практически не изменилась. Кого-то в офисе перевели в коммерческий отдел. И их зарплату отнесли на коммерческие расходы. - Добрался до прочих доходов!

Я так понимаю это все что связано с возвратом задолженности дебиторской теми или иными способами

- EV/EBITDA МРСК Сибири выходит 4,6 против 1,8 у МРСК Волги.

Кто объяснит в чем прикол? - Почему долг чистый вырос на 3,5 ярда? Потому что инвестиции выросли 7,07 => 10,5 млрд, а операционный денежный поток не вырос так

- Надо разобраться с этими статьями:

очень волатильны они и огромны

У МРСК Волги они в пределах 0,7 млрд рублей - Читаем дальше отчет...

Везде издержки растут у МРСК Сибири почему то падают

Платежи за сырье материалы услуги сократили с 47,4 до 45,14 млрд руб = -2,26 млрд

оплата труда +1,35 млрд

процентные платежи — без изм

прочие платежи -1,55 млрд руб

Тут на самом деле важно все, потому что каждый чих существенно влияет на дивиденды

МРСК Сибири – рсбу за 2018г., мсфо 9 мес 2018г

МРСК Сибири – рсбу за 2018г., мсфо 9 мес 2018гМРСК Сибири – рсбу/ мсфо

Номинал 0,1

Тип Обыкновенная

94 815 163 249 акций https://www.mrsk-sib.ru/index.php?option=com_remository&func=download&id=38795&chk=c5c18f6099249832e3d502333105abd9&no_html=1&lang=ru40 стр.7

Капитализация на 21.02.2019г: 15,692 млрд руб

Номинал 0,1

Тип Привилегированная

5 071 030 570 акций

Капитализация на 21.02.2019г. (метод дисконтирования, -20%): 671,41 млн руб

Общий долг на 31.12.2016г: 42,829 млрд руб/ мсфо 43,595 млрд руб

Общий долг на 31.12.2017г: 44,423 млрд руб/ мсфо 44,339 млрд руб

Общий долг на 30.09.2018г: 47,281 млрд руб/ мсфо 46,755 млрд руб

Общий долг на 31.12.2018г: 49,485 млрд руб

Выручка 2016г: 47,506 млрд руб/ мсфо 48,407 млрд руб

Выручка 9 мес 2017г: 37,157 млрд руб/ мсфо 37,924 млрд руб

читать дальше на смартлабеКстати, я живу в Красноярске. И иногда на автобусе проезжаю мимо головного офиса МРСК Сибири. У меня даже была мысль купить их акции и сходить на ГОСА.

Но, по 16 копеек уже не куплю. Пока что это неоправданно завышенная цена.

Лыжник, с Элвисом поди тусишь постоянно?

Тимофей Мартынов, я не знаю, кто такой Элвис.

Я вообще ни с кем из инвесторов и спекулянтов не знаком. И вне этой тусовки.

Россети Сибирь - факторы роста и падения акций

- Прибыль последние три года около нуля, дивиденды не платят два года (21.07.2021)

- Высокий долг: ЧД/EBITDA=4 (21.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Сибирь - описание компании

«МРСК Сибири» является дочерней структурой «Холдинга МРСК». В состав компании входят филиалы – «Алтайэнерго», «Бурятэнерго», «Горно-Алтайские электрические сети», «Красноярскэнерго», «Кузбассэнерго-РЭС», «Омскэнерго», «Хакасэнерго», «Читаэнерго». ОАО «Томская распределительная компания» и ОАО «Тываэнерго» (дочернее общество) находятся под управлением «МРСК Сибири». 52,88 % акций компании принадлежат «Холдингу МРСК»Чтобы купить акции, выберите надежного брокера: