| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 66,9 млрд |

| Выручка | 171,8 млрд |

| EBITDA | 55,1 млрд |

| Прибыль | 25,4 млрд |

| Дивиденд ао | 0,0725 |

| P/E | 2,6 |

| P/S | 0,4 |

| P/BV | 0,5 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 12,2% |

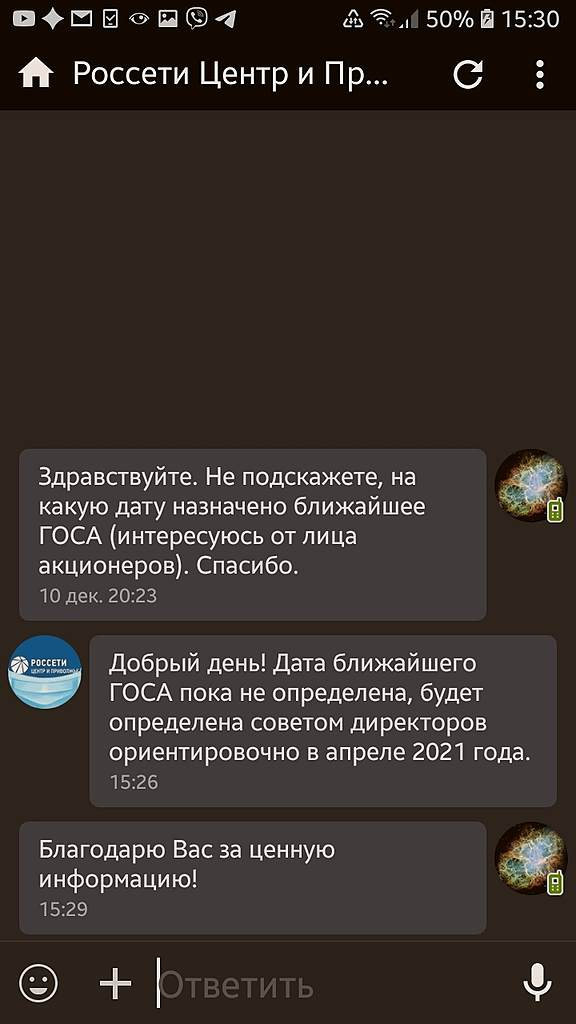

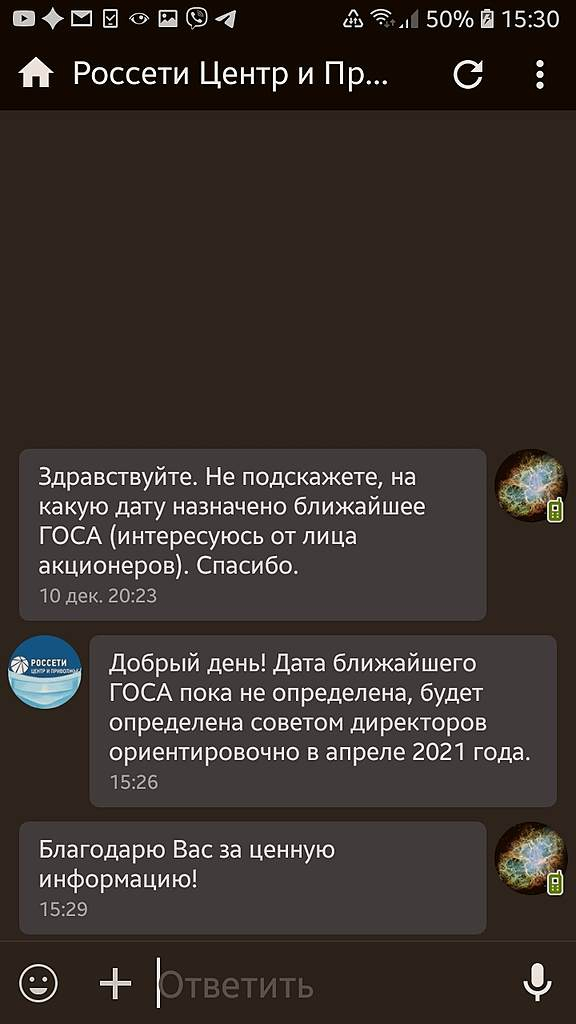

| Россети Центр и Приволжье Календарь Акционеров | |

| 29/06 MRKP: последний день с дивидендом 0.0725 руб | |

| 30/06 ГОСА по дивидендам за 2025 год в размере 0,0725 руб/акция | |

| 30/06 MRKP: закрытие реестра по дивидендам 0.0725 руб | |

| Прошедшие события Добавить событие | |

Россети Центр и Приволжье акции

0.5934₽ +0.73%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Выпытал ценную информашку из первых рук, т.с.)

Russia-n-Roul, а ценного в ней что?Странный скачок, такое ощущение что разгоняют, это обычно делают до див. Есть мысли?

Алекс Мага, разгонял я, земляк, раньше процессоры компьютеров. Как это делается, кем и зачем — все мне было предельно ясно и понятно.

А что такое в вашем понимании «разгоняют» акции? Разгоняют чтобы что? Конкретно.

Чтоб они быстрей летали? Чтоб волатильность была выше? И почему именно перед дивами надо это делать? И кому? И зачем? Проведите нам ликбез. Странный скачок, такое ощущение что разгоняют, это обычно делают до див. Есть мысли?

Странный скачок, такое ощущение что разгоняют, это обычно делают до див. Есть мысли?

Выпытал ценную информашку из первых рук, т.с.)

Russia-n-Roul, спасибо как раз думаю добирать своих электриков Прибыль Россети Центр за 20 г может составить 2 млрд руб, а Россети ЦП заработает 7 млрд руб

Прибыль Россети Центр за 20 г может составить 2 млрд руб, а Россети ЦП заработает 7 млрд руб

генеральный директор Россети Центр (управляющая компания Россети Центр и Приволжье) Игорь Маковский:Мы ожидаем чистую прибыль (МСФО — ред.) Россети Центр в 2 млрд руб. за 2020 г.

В 2019 г. прибыль была 215 млн руб.

Мы наблюдаем тенденцию роста показателя EBITDA — на 1,5 млрд руб.

Чистая прибыль Россети Центр и Приволжье — 7 млрд руб., что почти на треть выше 2019 г.

Ожидаемые цифры выше показателей бизнес-планов компаний.

Из-за пандемии компании не получили около 6-7 млрд руб. выручки.

источник

Авто-репост. Читать в блоге >>>

Доброго дня. Ищу отчетности компаний CO,MCD, DIS, WMT, BAC, NKE, BA начиная с 1995 года. Есть идеи, где стоит посмотреть?

Шумаков Александр, finance.yahoo.com

smtg, благодарю. единственное, что система премиум доступ не дает подключить. Не могу пока разобраться. Если есть что посоветовать, могу пообещать + к карме. Больше не знаю что предложить

2. Содержание сообщения

«об отдельных решениях, принятых советом директоров эмитента»

2.1. Кворум заседания совета директоров (наблюдательного совета) эмитента:

Члены Совета директоров, принявшие участие в заседании: 10. Не приняли участие в заседании: 1. Кворум заседания по каждому вопросу имеется.

2.2. Содержание решений, принятых советом директоров (наблюдательным советом) эмитента и итоги голосования:

ВОПРОС № 1: Об оказании благотворительной помощи ПАО «МРСК Центра и Приволжья» в 2020 году.

РЕШЕНИЕ:

1. Одобрить оказание благотворительной помощи ПАО «МРСК Центра и Приволжья» в 2020 году в соответствии с приложением № 1 к настоящему решению.

2. Поручить единоличному исполнительному органу ПАО «МРСК Центра и Приволжья» обеспечить финансирование благотворительной помощи за счет прибыли от нерегулируемых видов деятельности без снижения запланированных показателей по финансовому результату и объему дивидендных выплат с учетом обеспечения безусловного выполнения показателя снижения удельных операционных расходов (затрат) по итогам работы за 2020 год.

ИТОГИ ГОЛОСОВАНИЯ:«ЗА» — 6. «ПРОТИВ» — 4. «ВОЗДЕРЖАЛИСЬ» — 0.

РЕШЕНИЕ ПРИНЯТО.

По вопросу повестки дня получено особое мнение члена Совета директоров Общества Головцова А.В.

2.3. Дата проведения заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения: 09.12.2020 г.

2.4. Дата составления и номер протокола заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения: 09.12.2020 г. № 435.

Алекс Мага, И какие выводы...?

Антон Зорин, типа дивы будут

Алекс Мага, Дивы то будут точно, только когда?

Антон Зорин, возможно в январе марте, если нет то точно в апреле.

2. Содержание сообщения

«об отдельных решениях, принятых советом директоров эмитента»

2.1. Кворум заседания совета директоров (наблюдательного совета) эмитента:

Члены Совета директоров, принявшие участие в заседании: 10. Не приняли участие в заседании: 1. Кворум заседания по каждому вопросу имеется.

2.2. Содержание решений, принятых советом директоров (наблюдательным советом) эмитента и итоги голосования:

ВОПРОС № 1: Об оказании благотворительной помощи ПАО «МРСК Центра и Приволжья» в 2020 году.

РЕШЕНИЕ:

1. Одобрить оказание благотворительной помощи ПАО «МРСК Центра и Приволжья» в 2020 году в соответствии с приложением № 1 к настоящему решению.

2. Поручить единоличному исполнительному органу ПАО «МРСК Центра и Приволжья» обеспечить финансирование благотворительной помощи за счет прибыли от нерегулируемых видов деятельности без снижения запланированных показателей по финансовому результату и объему дивидендных выплат с учетом обеспечения безусловного выполнения показателя снижения удельных операционных расходов (затрат) по итогам работы за 2020 год.

ИТОГИ ГОЛОСОВАНИЯ:«ЗА» — 6. «ПРОТИВ» — 4. «ВОЗДЕРЖАЛИСЬ» — 0.

РЕШЕНИЕ ПРИНЯТО.

По вопросу повестки дня получено особое мнение члена Совета директоров Общества Головцова А.В.

2.3. Дата проведения заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения: 09.12.2020 г.

2.4. Дата составления и номер протокола заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения: 09.12.2020 г. № 435.

Алекс Мага, И какие выводы...?

Антон Зорин, типа дивы будут

Алекс Мага, Дивы то будут точно, только когда?2. Содержание сообщения

«об отдельных решениях, принятых советом директоров эмитента»

2.1. Кворум заседания совета директоров (наблюдательного совета) эмитента:

Члены Совета директоров, принявшие участие в заседании: 10. Не приняли участие в заседании: 1. Кворум заседания по каждому вопросу имеется.

2.2. Содержание решений, принятых советом директоров (наблюдательным советом) эмитента и итоги голосования:

ВОПРОС № 1: Об оказании благотворительной помощи ПАО «МРСК Центра и Приволжья» в 2020 году.

РЕШЕНИЕ:

1. Одобрить оказание благотворительной помощи ПАО «МРСК Центра и Приволжья» в 2020 году в соответствии с приложением № 1 к настоящему решению.

2. Поручить единоличному исполнительному органу ПАО «МРСК Центра и Приволжья» обеспечить финансирование благотворительной помощи за счет прибыли от нерегулируемых видов деятельности без снижения запланированных показателей по финансовому результату и объему дивидендных выплат с учетом обеспечения безусловного выполнения показателя снижения удельных операционных расходов (затрат) по итогам работы за 2020 год.

ИТОГИ ГОЛОСОВАНИЯ:«ЗА» — 6. «ПРОТИВ» — 4. «ВОЗДЕРЖАЛИСЬ» — 0.

РЕШЕНИЕ ПРИНЯТО.

По вопросу повестки дня получено особое мнение члена Совета директоров Общества Головцова А.В.

2.3. Дата проведения заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения: 09.12.2020 г.

2.4. Дата составления и номер протокола заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения: 09.12.2020 г. № 435.

Алекс Мага, И какие выводы...?

Антон Зорин, типа дивы будут2. Содержание сообщения

«об отдельных решениях, принятых советом директоров эмитента»

2.1. Кворум заседания совета директоров (наблюдательного совета) эмитента:

Члены Совета директоров, принявшие участие в заседании: 10. Не приняли участие в заседании: 1. Кворум заседания по каждому вопросу имеется.

2.2. Содержание решений, принятых советом директоров (наблюдательным советом) эмитента и итоги голосования:

ВОПРОС № 1: Об оказании благотворительной помощи ПАО «МРСК Центра и Приволжья» в 2020 году.

РЕШЕНИЕ:

1. Одобрить оказание благотворительной помощи ПАО «МРСК Центра и Приволжья» в 2020 году в соответствии с приложением № 1 к настоящему решению.

2. Поручить единоличному исполнительному органу ПАО «МРСК Центра и Приволжья» обеспечить финансирование благотворительной помощи за счет прибыли от нерегулируемых видов деятельности без снижения запланированных показателей по финансовому результату и объему дивидендных выплат с учетом обеспечения безусловного выполнения показателя снижения удельных операционных расходов (затрат) по итогам работы за 2020 год.

ИТОГИ ГОЛОСОВАНИЯ:«ЗА» — 6. «ПРОТИВ» — 4. «ВОЗДЕРЖАЛИСЬ» — 0.

РЕШЕНИЕ ПРИНЯТО.

По вопросу повестки дня получено особое мнение члена Совета директоров Общества Головцова А.В.

2.3. Дата проведения заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения: 09.12.2020 г.

2.4. Дата составления и номер протокола заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения: 09.12.2020 г. № 435.

Алекс Мага, И какие выводы...?- 2. Содержание сообщения

«об отдельных решениях, принятых советом директоров эмитента»

2.1. Кворум заседания совета директоров (наблюдательного совета) эмитента:

Члены Совета директоров, принявшие участие в заседании: 10. Не приняли участие в заседании: 1. Кворум заседания по каждому вопросу имеется.

2.2. Содержание решений, принятых советом директоров (наблюдательным советом) эмитента и итоги голосования:

ВОПРОС № 1: Об оказании благотворительной помощи ПАО «МРСК Центра и Приволжья» в 2020 году.

РЕШЕНИЕ:

1. Одобрить оказание благотворительной помощи ПАО «МРСК Центра и Приволжья» в 2020 году в соответствии с приложением № 1 к настоящему решению.

2. Поручить единоличному исполнительному органу ПАО «МРСК Центра и Приволжья» обеспечить финансирование благотворительной помощи за счет прибыли от нерегулируемых видов деятельности без снижения запланированных показателей по финансовому результату и объему дивидендных выплат с учетом обеспечения безусловного выполнения показателя снижения удельных операционных расходов (затрат) по итогам работы за 2020 год.

ИТОГИ ГОЛОСОВАНИЯ:«ЗА» — 6. «ПРОТИВ» — 4. «ВОЗДЕРЖАЛИСЬ» — 0.

РЕШЕНИЕ ПРИНЯТО.

По вопросу повестки дня получено особое мнение члена Совета директоров Общества Головцова А.В.

2.3. Дата проведения заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения: 09.12.2020 г.

2.4. Дата составления и номер протокола заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения: 09.12.2020 г. № 435.

Доброго дня. Ищу отчетности компаний CO,MCD, DIS, WMT, BAC, NKE, BA начиная с 1995 года. Есть идеи, где стоит посмотреть?

Шумаков Александр, finance.yahoo.com- Доброго дня. Ищу отчетности компаний CO,MCD, DIS, WMT, BAC, NKE, BA начиная с 1995 года. Есть идеи, где стоит посмотреть?

видимо промежуточных не будет, нужно ждать слива надеющихся во второй половине декабря и заходить, в апреле объявят

Ivan98, если был СД и не чего не говорят это не значит что не будет, возможно есть более важные решения что надо решить. Бывало что в последний момент объявляли дивы. До конца месяца еще 18 дней.всем доброго дня! не подскажете, в каких числах СД в этом году?

Ivan98, СД уже два раза собирался за декабрь, но дивов на повестке не было )- Чет глухо по новостям, ни на сайте не тут. Или может что есть, может кто что слышал дивы будут?

всем доброго дня! не подскажете, в каких числах СД в этом году?

Ivan98, сюрприз готовят, наверноеМихаил П, не понял, а как именно решена проблема с ТНС Энерго? дебиторка как росла, так и растет неимоверно

Salin, пока никак не решена. Поэтому и драйвер. Ни положительное (ТНС самостоятельно или будучи куплена третьей стороной расплачивается), ни отрицательное (убытки вешают на ЦП) решение пока не заложены в цене

Михаил П, вот и я о том, что игнорят этот факт абсолютно, чтото не верю, что кто-то кроме ЦП здесь пострадает, откуда взять деньги то, какой-то тонущий под дебиторкой корабль а всем плевать, скупают непонятно на чем

Россети Центр и Приволжье - факторы роста и падения акций

- Имеет комфортную долговую нагрузку ND/EBITDA за 2022 год = 0,9 (17.10.2023)

- Ежегодно платит дивиденды с 2010 года (17.10.2023)

- Компания открыта к акционерам - публикует все отчеты и производственные и финансовые (17.10.2023)

- Чистая прибыль за 2023г. будет рекордная - из-за рекордного роста тарифов на передачу в 2023г. для населения и прочим потребителям (17.10.2023)

- На 30.06.2023г. весь долг долгосрочный (ставка ЦБ с августа 2023г. -12%) (19.10.2023)

- Доходы в значительной степени зависят от решений по тарифам местных властей (14.07.2021)

- Объем финансирования инвест.программы на 2023г. будет рекордный - 24,5 млрд.руб. (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Центр и Приволжье - описание компании

ПАО «Межрегиональная распределительная сетевая компания Центра и Приволжья» (ИНН 5260200603) — дочернее общество ПАО «Российские сети», является основным поставщиком услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской и Тульской областях, а также в республиках Марий Эл и Удмуртии. В состав МРСК Центра и Приволжья входят филиалы — «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Компания обеспечивает электроэнергией более 14.4 млн жителей Центрального и Приволжского федеральных округов, проживающих на территории свыше 408 тыс. кв. км.чистая прибыль ПАО «МРСК Центра и Приволжья» по РСБУ за 9 месяцев 2015 года сократилась в 2.11 раза до 527.355 млн руб. с 1.112 млрд руб. за аналогичный период 2014 года.

«МРСК Центра и Приволжья» представляет собой единую операционную компанию с центром ответственности в г. Нижний Новгород, управляющую девятью региональными филиалами: «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Основным крупным акционером Общества является ОАО «Холдинг МРСК» с долей в уставном капитале 50,4%

Чтобы купить акции, выберите надежного брокера: