| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 66,8 млрд |

| Выручка | 171,8 млрд |

| EBITDA | 55,1 млрд |

| Прибыль | 25,4 млрд |

| Дивиденд ао | 0,0725 |

| P/E | 2,6 |

| P/S | 0,4 |

| P/BV | 0,5 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 12,2% |

| Россети Центр и Приволжье Календарь Акционеров | |

| 30/06 ГОСА по дивидендам за 2025 год в размере 0,0725 руб/акция | |

| 30/06 MRKP: закрытие реестра по дивидендам 0.0725 руб | |

| Прошедшие события Добавить событие | |

Россети Центр и Приволжье акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Дивидендная доходность акций МСРК Центра и Приволжья может составить 14% - Финам

Дивидендная доходность акций МСРК Центра и Приволжья может составить 14% - Финам

«МРСК Центра и Приволжья» отчиталась о росте прибыли акционеров 3% до рекордных 11,7 млрд руб., EBITDA составила 24,1 млрд руб. (+1,8%). Чистый долг сократился на 13% до 17,7 млрд руб.

На результаты повлиял ряд единовременных факторов – роспуск резерва по пенсионной программе 1,8 млрд руб., меньшая реализация электроэнергии и мощности – 3,3 млрд руб против 6 млрд руб. в 2017. Компания возобновила резервирование по дебиторской задолженности, начислив 0,7 млрд руб. или 0,8% выручки от передачи э/э, что можно считать приемлемым уровнем.

Результаты по прибыли вышли несколько ниже наших ожиданий, но предварительные оценки по дивидендам означают привлекательную доходность ~14% при DPS 2018E 0,038 руб.

Малых Наталия

ГК «ФИНАМ»

читать дальше на смартлабе- Дивиденды около 3,8 копеек ожидаются, даже больше, чем надеялись после РСБУ.

А на мфд уже раскопали причины падения акции — с 2018 года продает Энергосоюз, продал уже около 270тыс лотов на почти 800 млн рублей. У него еще столько же осталось. Похоже, пока он не успокоится с продажами, роста не будет, несмотря на вполне неплохой ожидаемый дивиденд

Вот этот знаменитый пост с мфд

forum.mfd.ru/forum/post/?id=16070463#16070463 Чистая прибыль МСФО 11,7 млрд. Это существенно выше, чем 9,35 млрд по РСБУ.

Т.е. базовый показатель для расчета дивидендов будет выше, чем был по отчету РСБУ. Однозначно позитив!

На форуме МФД насчитали прогнозный дивиденд по данным МСФО в районе 0,0378 руб. (в прошлом году было 0,0402) Снижение прогнозного дивиденда на 6% по сравнению с прошлым годом. Хотя, есть предположения, что могут дать дивиденд такой же, как в прошлом году.

Но, год назад при почти такой же (11,4 млрд) прибыли цена акций была 32-33 копейки. А сейчас 26-27 коп. -18% от прошлого года.

Дивидендная доходность прогнозная 14%. Это одна из самых высоких на нашем рынке.

Почему акцию слили в минус на хорошем отчете? Искать логику исходя из фундаментала компании тут бесполезно.

Когда из акции выходит какой-нибудь крупный игрок, то в акциях с низкой ликвидностью фундаментал не работает.

Акция с высокой ДД может очень долго стоить очень дешево, ломая ожидания краткосрочных спекулянтов и принося убыток среднесрочным инвесторам.

Но, есть надежда, что после объявления дивидендов цену акции разгонят спекулянты, которые будут набирать акции с высокой ДД.

Лыжник, ЦП с недавних пор маржинальная акция, спекулянты выходили на ожидании роста после отчета. Кто уже подсчитал, наоборот, заходили. У меня получилось 3.748 коп дивиденды, или чистыми 12%.Я так и не постиг полностью, как с точностью до десятой копеек люди считают дивы. Но судя по чистой прибыли, амортизации, затраченных денег на инвестпрограмму (по рсбу) и объемам техприсоединения думаю около 3,5 -4 коп дивоф будет.

А вообще складывается ощущение, что никто из прогнозёров не угадал… ни дока с мфд ни электромонтёр (по крайней мере в части ленэнерго он ошибся)… сетки стали труднопредсказуемые квкие-то… но для себя отметил, что затраты на инвестпрограмму в 2018 пока не сильно выросли (10%). Но и прибыль нихрена не растёт… Думаю стоит подождать годовой отчёт и оценить изменения в инвестпрограмме на будущие периоды. И уж потом делать какие-то выводы...

PS: рост дебиторки напрягает…

Саша Пушкин, годовой МСФО и вышел. Как бы еще дивы можно посчитать было.

JlOCOCb, годовой отчёт не мсфо… Чистая прибыль МСФО 11,7 млрд. Это существенно выше, чем 9,35 млрд по РСБУ.

Чистая прибыль МСФО 11,7 млрд. Это существенно выше, чем 9,35 млрд по РСБУ.

Т.е. базовый показатель для расчета дивидендов будет выше, чем был по отчету РСБУ. Однозначно позитив!

На форуме МФД насчитали прогнозный дивиденд по данным МСФО в районе 0,0378 руб. (в прошлом году было 0,0402) Снижение прогнозного дивиденда на 6% по сравнению с прошлым годом. Хотя, есть предположения, что могут дать дивиденд такой же, как в прошлом году.

Но, год назад при почти такой же (11,4 млрд) прибыли цена акций была 32-33 копейки. А сейчас 26-27 коп. -18% от прошлого года.

Дивидендная доходность прогнозная 14%. Это одна из самых высоких на нашем рынке.

Почему акцию слили в минус на хорошем отчете? Искать логику исходя из фундаментала компании тут бесполезно.

Когда из акции выходит какой-нибудь крупный игрок, то в акциях с низкой ликвидностью фундаментал не работает.

Акция с высокой ДД может очень долго стоить очень дешево, ломая ожидания краткосрочных спекулянтов и принося убыток среднесрочным инвесторам.

Но, есть надежда, что после объявления дивидендов цену акции разгонят спекулянты, которые будут набирать акции с высокой ДД.- По р/е совсем неприлично получается. Акция торгуется в две с лишним годовых прибыли… пора байбек чтоль россетям замутить…

Есть только одна компания еще дешевле по р/е и это тоже дочка россетей ФСК…

Вот это я понимаю менеджмент.... Отчёт вроде скорее хороший, чем плохой. А акции подешевели. Странно как то

Artem, продавец из акции выходит. У него акций в десятки раз больше, чем среднедневной оборот по данной акции.

Цена акции в таких условиях почти не согласуется с фундаменталом самой компании. И никакой логикой не объяснить, как при выходе позитивного отчета могли акцию слить с +1,5% на -1,26%.

Просто у кого-то был план: после публикации отчета слить порцию акций. И всё.

Лыжник, в точку. И это возможно дока...???Отчёт вроде скорее хороший, чем плохой. А акции подешевели. Странно как то

Artem, продавец из акции выходит. У него акций в десятки раз больше, чем среднедневной оборот по данной акции.

Цена акции в таких условиях почти не согласуется с фундаменталом самой компании. И никакой логикой не объяснить, как при выходе позитивного отчета могли акцию слить с +1,5% на -1,26%.

Просто у кого-то был план: после публикации отчета слить порцию акций. И всё. МРСК Центра и Приволжья - чистая прибыль в 2018 г по МСФО +3,2%

МРСК Центра и Приволжья - чистая прибыль в 2018 г по МСФО +3,2%

Прибыль "МРСК Центра и Приволжья" по МСФО в 2018 году увеличилась на 3,2% — до 11,721 млрд рублей

http://www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1494887

читать дальше на смартлабеЯ так и не постиг полностью, как с точностью до десятой копеек люди считают дивы. Но судя по чистой прибыли, амортизации, затраченных денег на инвестпрограмму (по рсбу) и объемам техприсоединения думаю около 3,5 -4 коп дивоф будет.

А вообще складывается ощущение, что никто из прогнозёров не угадал… ни дока с мфд ни электромонтёр (по крайней мере в части ленэнерго он ошибся)… сетки стали труднопредсказуемые квкие-то… но для себя отметил, что затраты на инвестпрограмму в 2018 пока не сильно выросли (10%). Но и прибыль нихрена не растёт… Думаю стоит подождать годовой отчёт и оценить изменения в инвестпрограмме на будущие периоды. И уж потом делать какие-то выводы...

PS: рост дебиторки напрягает…

Саша Пушкин, годовой МСФО и вышел. Как бы еще дивы можно посчитать было.- Я так и не постиг полностью, как с точностью до десятой копеек люди считают дивы. Но судя по чистой прибыли, амортизации, затраченных денег на инвестпрограмму (по рсбу) и объемам техприсоединения думаю около 3,5 -4 коп дивоф будет.

А вообще складывается ощущение, что никто из прогнозёров не угадал… ни дока с мфд ни электромонтёр (по крайней мере в части ленэнерго он ошибся)… сетки стали труднопредсказуемые квкие-то… но для себя отметил, что затраты на инвестпрограмму в 2018 пока не сильно выросли (10%). Но и прибыль нихрена не растёт… Думаю стоит подождать годовой отчёт и оценить изменения в инвестпрограмме на будущие периоды. И уж потом делать какие-то выводы...

PS: рост дебиторки напрягает… 11721-2932-200)/2/112697=3.81 копейка див.

Просьба скорректировать прогноз в таблице дивидендов.

JlOCOCb, откуда фактическую инвестпрограмму берёте?

МРСК Центра и Приволжья – рсбу/ мсфо

112 697 817 043 акций http://fs.moex.com/files/12122 № 60

Free-float 27%

Капитализация на 25.02.2019г: 29,685 млрд руб

Общий долг на 31.12.2016г: 39,522 млрд руб/ мсфо 42,344 млрд

Общий долг на 31.12.2017г: 39,377 млрд руб/ мсфо 42,782 млрд

Общий долг на 30.09.2018г: 37,339 млрд руб/ мсфо 39,158 млрд

Общий долг на 31.12.2018г: 47,748 млрд руб

Выручка 2016г: 78,481 млрд руб/ мсфо 78,386 млрд руб

Выручка 9 мес 2017г: 64,418 млрд руб/ мсфо 64,113 млрд руб

Выручка 2017г: 90,844 млрд руб/ мсфо 91,002 млрд руб

Выручка 1 кв 2018г: 26,842 млрд руб/ мсфо 26,871 млрд руб

Выручка 6 мес 2018г: 47,708 млрд руб/ мсфо 47,497 млрд руб

Выручка 9 мес 2018г: 68,698 млрд руб/ мсфо 68,891 млрд руб

Выручка 2018г: 93,876 млрд руб

Прибыль 2016г: 3,101 млрд руб/ Прибыль мсфо 3,612 млрд руб

Прибыль 1 кв 2017г: 4,077 млрд руб/ Прибыль мсфо 4,189 млрд руб

Прибыль 6 мес 2017г: 5,862 млрд руб/ Прибыль мсфо 6,257 млрд руб

Прибыль 9 мес 2017г: 7,857 млрд руб/ Прибыль мсфо 8,203 млрд руб

Прибыль 2017г: 11,001 млрд руб/ Прибыль мсфо 11,353 млрд руб

Прибыль 1 кв 2018г: 4,325 млрд руб/ Прибыль мсфо 4,308 млрд руб

Прибыль 6 мес 2018г: 6,868 млрд руб/ Прибыль мсфо 6,993 млрд руб

Прибыль 9 мес 2018г: 8,334 млрд руб/ Прибыль мсфо 10,343 млрд руб

Прибыль 2018г: 9,347 млрд руб - P/E 3,2

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/bukhgalterskaya-otchetnost-oao-mrsk-tsentra-i-privolzhya/

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/fin-otchetnost-msfo-mrsk-tsentra-i-privolzhya/

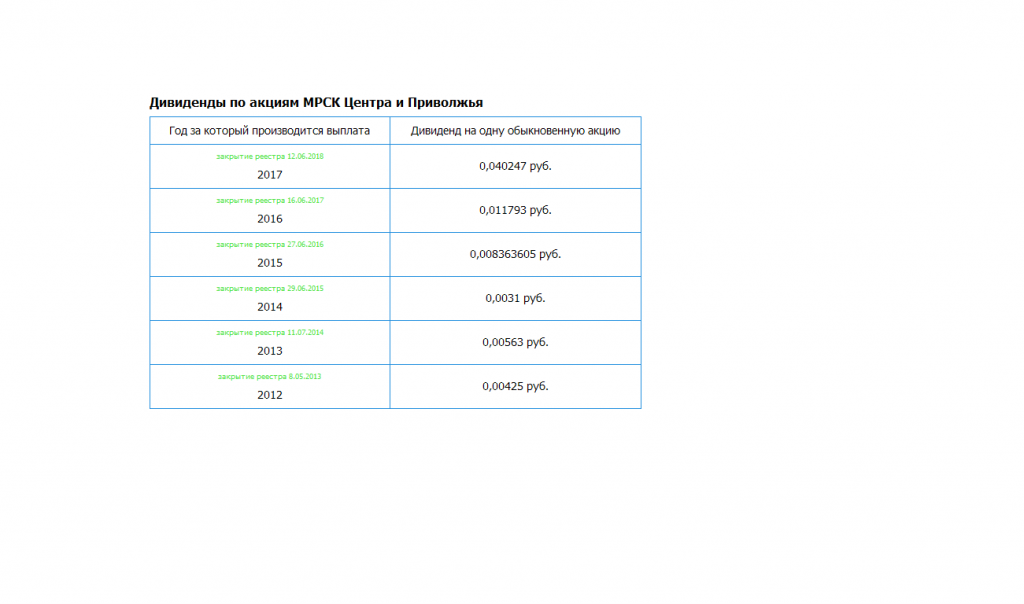

Дивидендная история МРСК Центра и Приволжья

https://www.mrsk-cp.ru/stockholder_investor/securities/dividents/dividendnaya-istoriya/Дивидендная_история(рус.)31.12.20018.pdf

Прибыль рсбу 2017г: 11,001 млрд руб

На дивы направили 41,2% от прибыли рсбу.

Дивы за 2017г: 0,040247 руб/акция

Прогноз – Дивы за 2018г: 0,034170 руб/акция.

Див.доходность 12,97% по текущей на 25.02.2019г.

Марэк, Ну и кому не нравится такая доходность, а? Лично я не продавал свой «пакат» акций

Vyacheslav1, тогда что переживаешь то так. Сиди и не продавай.

Sergey Soseda, А я не переживаю, я не продаю.Просто как всегда многие воду мутят в чистой воде.

МРСК Центра и Приволжья – рсбу/ мсфо

112 697 817 043 акций http://fs.moex.com/files/12122 № 60

Free-float 27%

Капитализация на 25.02.2019г: 29,685 млрд руб

Общий долг на 31.12.2016г: 39,522 млрд руб/ мсфо 42,344 млрд

Общий долг на 31.12.2017г: 39,377 млрд руб/ мсфо 42,782 млрд

Общий долг на 30.09.2018г: 37,339 млрд руб/ мсфо 39,158 млрд

Общий долг на 31.12.2018г: 47,748 млрд руб

Выручка 2016г: 78,481 млрд руб/ мсфо 78,386 млрд руб

Выручка 9 мес 2017г: 64,418 млрд руб/ мсфо 64,113 млрд руб

Выручка 2017г: 90,844 млрд руб/ мсфо 91,002 млрд руб

Выручка 1 кв 2018г: 26,842 млрд руб/ мсфо 26,871 млрд руб

Выручка 6 мес 2018г: 47,708 млрд руб/ мсфо 47,497 млрд руб

Выручка 9 мес 2018г: 68,698 млрд руб/ мсфо 68,891 млрд руб

Выручка 2018г: 93,876 млрд руб

Прибыль 2016г: 3,101 млрд руб/ Прибыль мсфо 3,612 млрд руб

Прибыль 1 кв 2017г: 4,077 млрд руб/ Прибыль мсфо 4,189 млрд руб

Прибыль 6 мес 2017г: 5,862 млрд руб/ Прибыль мсфо 6,257 млрд руб

Прибыль 9 мес 2017г: 7,857 млрд руб/ Прибыль мсфо 8,203 млрд руб

Прибыль 2017г: 11,001 млрд руб/ Прибыль мсфо 11,353 млрд руб

Прибыль 1 кв 2018г: 4,325 млрд руб/ Прибыль мсфо 4,308 млрд руб

Прибыль 6 мес 2018г: 6,868 млрд руб/ Прибыль мсфо 6,993 млрд руб

Прибыль 9 мес 2018г: 8,334 млрд руб/ Прибыль мсфо 10,343 млрд руб

Прибыль 2018г: 9,347 млрд руб - P/E 3,2

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/bukhgalterskaya-otchetnost-oao-mrsk-tsentra-i-privolzhya/

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/fin-otchetnost-msfo-mrsk-tsentra-i-privolzhya/

Дивидендная история МРСК Центра и Приволжья

https://www.mrsk-cp.ru/stockholder_investor/securities/dividents/dividendnaya-istoriya/Дивидендная_история(рус.)31.12.20018.pdf

Прибыль рсбу 2017г: 11,001 млрд руб

На дивы направили 41,2% от прибыли рсбу.

Дивы за 2017г: 0,040247 руб/акция

Прогноз – Дивы за 2018г: 0,034170 руб/акция.

Див.доходность 12,97% по текущей на 25.02.2019г.

Марэк, Ну и кому не нравится такая доходность, а? Лично я не продавал свой «пакат» акций

Vyacheslav1, тогда что переживаешь то так. Сиди и не продавай.МРСК Центра и Приволжья – рсбу/ мсфо

112 697 817 043 акций http://fs.moex.com/files/12122 № 60

Free-float 27%

Капитализация на 25.02.2019г: 29,685 млрд руб

Общий долг на 31.12.2016г: 39,522 млрд руб/ мсфо 42,344 млрд

Общий долг на 31.12.2017г: 39,377 млрд руб/ мсфо 42,782 млрд

Общий долг на 30.09.2018г: 37,339 млрд руб/ мсфо 39,158 млрд

Общий долг на 31.12.2018г: 47,748 млрд руб

Выручка 2016г: 78,481 млрд руб/ мсфо 78,386 млрд руб

Выручка 9 мес 2017г: 64,418 млрд руб/ мсфо 64,113 млрд руб

Выручка 2017г: 90,844 млрд руб/ мсфо 91,002 млрд руб

Выручка 1 кв 2018г: 26,842 млрд руб/ мсфо 26,871 млрд руб

Выручка 6 мес 2018г: 47,708 млрд руб/ мсфо 47,497 млрд руб

Выручка 9 мес 2018г: 68,698 млрд руб/ мсфо 68,891 млрд руб

Выручка 2018г: 93,876 млрд руб

Прибыль 2016г: 3,101 млрд руб/ Прибыль мсфо 3,612 млрд руб

Прибыль 1 кв 2017г: 4,077 млрд руб/ Прибыль мсфо 4,189 млрд руб

Прибыль 6 мес 2017г: 5,862 млрд руб/ Прибыль мсфо 6,257 млрд руб

Прибыль 9 мес 2017г: 7,857 млрд руб/ Прибыль мсфо 8,203 млрд руб

Прибыль 2017г: 11,001 млрд руб/ Прибыль мсфо 11,353 млрд руб

Прибыль 1 кв 2018г: 4,325 млрд руб/ Прибыль мсфо 4,308 млрд руб

Прибыль 6 мес 2018г: 6,868 млрд руб/ Прибыль мсфо 6,993 млрд руб

Прибыль 9 мес 2018г: 8,334 млрд руб/ Прибыль мсфо 10,343 млрд руб

Прибыль 2018г: 9,347 млрд руб - P/E 3,2

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/bukhgalterskaya-otchetnost-oao-mrsk-tsentra-i-privolzhya/

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/fin-otchetnost-msfo-mrsk-tsentra-i-privolzhya/

Дивидендная история МРСК Центра и Приволжья

https://www.mrsk-cp.ru/stockholder_investor/securities/dividents/dividendnaya-istoriya/Дивидендная_история(рус.)31.12.20018.pdf

Прибыль рсбу 2017г: 11,001 млрд руб

На дивы направили 41,2% от прибыли рсбу.

Дивы за 2017г: 0,040247 руб/акция

Прогноз – Дивы за 2018г: 0,034170 руб/акция.

Див.доходность 12,97% по текущей на 25.02.2019г.

Марэк, Ну и кому не нравится такая доходность, а? Лично я не продавал свой «пакат» акций

МРСК Центра и Приволжья – рсбу/ мсфо

112 697 817 043 акций http://fs.moex.com/files/12122 № 60

Free-float 27%

Капитализация на 25.02.2019г: 29,685 млрд руб

Общий долг на 31.12.2016г: 39,522 млрд руб/ мсфо 42,344 млрд

Общий долг на 31.12.2017г: 39,377 млрд руб/ мсфо 42,782 млрд

Общий долг на 30.09.2018г: 37,339 млрд руб/ мсфо 39,158 млрд

Общий долг на 31.12.2018г: 47,748 млрд руб

Выручка 2016г: 78,481 млрд руб/ мсфо 78,386 млрд руб

Выручка 9 мес 2017г: 64,418 млрд руб/ мсфо 64,113 млрд руб

Выручка 2017г: 90,844 млрд руб/ мсфо 91,002 млрд руб

Выручка 1 кв 2018г: 26,842 млрд руб/ мсфо 26,871 млрд руб

Выручка 6 мес 2018г: 47,708 млрд руб/ мсфо 47,497 млрд руб

Выручка 9 мес 2018г: 68,698 млрд руб/ мсфо 68,891 млрд руб

Выручка 2018г: 93,876 млрд руб

Прибыль 2016г: 3,101 млрд руб/ Прибыль мсфо 3,612 млрд руб

Прибыль 1 кв 2017г: 4,077 млрд руб/ Прибыль мсфо 4,189 млрд руб

Прибыль 6 мес 2017г: 5,862 млрд руб/ Прибыль мсфо 6,257 млрд руб

Прибыль 9 мес 2017г: 7,857 млрд руб/ Прибыль мсфо 8,203 млрд руб

Прибыль 2017г: 11,001 млрд руб/ Прибыль мсфо 11,353 млрд руб

Прибыль 1 кв 2018г: 4,325 млрд руб/ Прибыль мсфо 4,308 млрд руб

Прибыль 6 мес 2018г: 6,868 млрд руб/ Прибыль мсфо 6,993 млрд руб

Прибыль 9 мес 2018г: 8,334 млрд руб/ Прибыль мсфо 10,343 млрд руб

Прибыль 2018г: 9,347 млрд руб - P/E 3,2

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/bukhgalterskaya-otchetnost-oao-mrsk-tsentra-i-privolzhya/

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/fin-otchetnost-msfo-mrsk-tsentra-i-privolzhya/

Дивидендная история МРСК Центра и Приволжья

https://www.mrsk-cp.ru/stockholder_investor/securities/dividents/dividendnaya-istoriya/Дивидендная_история(рус.)31.12.20018.pdf

Прибыль рсбу 2017г: 11,001 млрд руб

На дивы направили 41,2% от прибыли рсбу.

Дивы за 2017г: 0,040247 руб/акция

Прогноз – Дивы за 2018г: 0,034170 руб/акция.

Див.доходность 12,97% по текущей на 25.02.2019г.- Состоялся совет директоров. РЕШЕНИЕ

Одобрить проект инвестиционной программы ПАО «МРСК Центра и Приволжья» на 2020-2024 годы и проект изменений, вносимых в инвестиционную программу ПАО «МРСК Центра и Приволжья» на 2016-2022 годы.

Показвтельно, что трое директоров против. Походу те что независимые…

Россети Центр и Приволжье - факторы роста и падения акций

- Чистый долг на 31.03.26г. окончательно погашен и впервые мы видим уже чистую денежную позицию = 6,2 (08.06.2026)

- Компания открыта к акционерам - публикует все отчеты и производственные и финансовые (08.06.2026)

- Ежегодно платит дивиденды с 2010 года (08.06.2026)

- Чистая прибыль за 2025г. рекордная 22,5 млрд - из-за роста тарифа на передачу (08.06.2026)

- Прогноз по капитальным расходам увеличен с 218,5 до 301,2 млрд руб. (+82,7 млрд) в период с 26-30гг. (суммарно) - из-за этого снизили див выплаты будущие (08.06.2026)

- Доходы в значительной степени зависят от решений по тарифам местных властей (08.06.2026)

- В прогнозе компании дивиденды за 26г. будут на уровне дивов за 25г. (08.06.2026)

Россети Центр и Приволжье - описание компании

ПАО «Межрегиональная распределительная сетевая компания Центра и Приволжья» (ИНН 5260200603) — дочернее общество ПАО «Российские сети», является основным поставщиком услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской и Тульской областях, а также в республиках Марий Эл и Удмуртии. В состав МРСК Центра и Приволжья входят филиалы — «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Компания обеспечивает электроэнергией более 14.4 млн жителей Центрального и Приволжского федеральных округов, проживающих на территории свыше 408 тыс. кв. км.чистая прибыль ПАО «МРСК Центра и Приволжья» по РСБУ за 9 месяцев 2015 года сократилась в 2.11 раза до 527.355 млн руб. с 1.112 млрд руб. за аналогичный период 2014 года.

«МРСК Центра и Приволжья» представляет собой единую операционную компанию с центром ответственности в г. Нижний Новгород, управляющую девятью региональными филиалами: «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Основным крупным акционером Общества является ОАО «Холдинг МРСК» с долей в уставном капитале 50,4%