| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 327,2 млрд |

| Выручка | 3 256,2 млрд |

| EBITDA | 180,2 млрд |

| Прибыль | 24,4 млрд |

| Дивиденд ао | – |

| P/E | 13,4 |

| P/S | 0,1 |

| P/BV | 11,7 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Кто из ритейлеров сможет заплатить дивиденды в 2022 году? - Финам

Кто из ритейлеров сможет заплатить дивиденды в 2022 году? - Финам

Текущий кризис значительно ударил по деятельности многих компаний, в том числе из потребительского сектора. Некоторые уже обьявили об отказе выплачивать дивиденды, например X5 Group, «Лента». Кто из ритейлеров все-таки сможет заплатить дивиденды в 2022 году? На этот вопрос попытались ответить эксперты в ходе онлайн-конференции «Ритейл и кризис: потребительский шок и перенастройка сектора».

По словам Артема Михайлина, аналитика ИК «Велес Капитал», нужно сразу обозначить, что горизонт планирования у многих ритейлеров сейчас не больше 1-2 мес. и по большей части никто точно не знает будут ли выплачиваться дивиденды или средства потребуется оставить в компании. Тем не менее эксперт считает, что больше шансов на выплату дивидендов у компаний с крепкой денежной позицией и относительно невысокой долговой нагрузкой. Среди них, например, Fix Price и «Магнит». «Магнит» еще не принял решение о выплате финальных дивидендов за 2021 г. СД компании будет обсуждать это в конце апреля и мы предлагаем также следить за этим решением компании.

Авто-репост. Читать в блоге >>> Магнит запустил пилот собственной курьерской доставки в Москве

Магнит запустил пилот собственной курьерской доставки в Москве

«Магнит» начал тестировать в Москве экспресс-доставку за 60 минут силами собственных курьеров. На первом этапе пул курьеров будет ограничен десятком доставщиков, а сервис будет работать только в столичном районе Бирюлево, где расположен один из дарксторов компании.

Пилот продлится несколько недель, в течение которых компания протестирует операционную модель, технические аспекты сервиса, а также оценит эффективность. Если тестирование пройдет успешно, «Магнит» тиражирует сервис на несколько других районов Москвы с наиболее высокой плотностью заказов, которая обеспечит экономическую эффективность сервиса.

В районах с более низкой плотностью заказов доставку, как и прежде, будут выполнять партнеры компании.

«Магнит» запустил собственную курьерскую доставку — ПАО «Магнит» (magnit.com)

Авто-репост. Читать в блоге >>>- «Магнит» запустит в Твери производство кофе под собственными брендами

«Магнит» осенью 2022 года на базе собственного предприятия в Твери планирует запустить современное высокотехнологичное производство по обжарке и фасовке кофе и обеспечить около 22% потребности компании в продажах этого напитка во всех 67 регионах присутствия.

«Магнит» сможет предложить покупателям продукцию по цене на 10–15% ниже аналогов известных брендов.

Объем производства составит 550 тонн в год

«Магнит» запустит производство кофе под собственными брендами — ПАО «Магнит» (magnit.com)

Авто-репост. Читать в блоге >>>

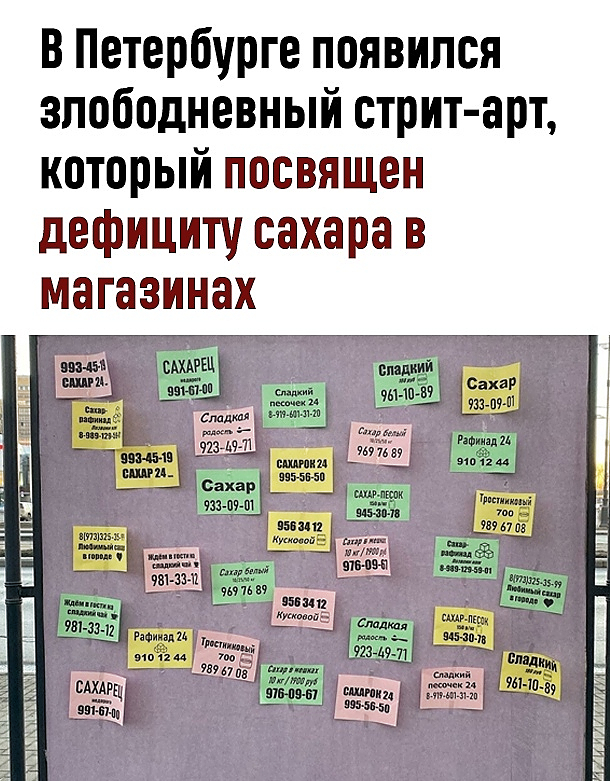

По словам представителя Магнита огромные партии сахара, которые завозят утром в магазин, к обеду уже раскупают...

Все нормально, ребята по тренду работают.

Alex666, нам надо больше пенсов…

📉ФАС возбудила против «Пятерочки» и «Магнита» антимонопольное дело из-за дефицита сахара.

📈Магнит +8% 📈FIVE +0% ФАС возбудила против «Пятерочки» и «Магнита» антимонопольное дело из-за дефицита сахара. «В ходе проверки на складах компаний обнаружены значительные запасы сахара-песка. При этом компании синхронно не поставляли в магазины товар, поддерживая ажиотажный спрос», — отметили в ФАС.

Авто-репост. Читать в блоге >>>

Роман Ранний, бред какой то. В нашу Пятерку каждый день завозили сахар по утрам и каждый день больные на голову бабки скупали весь дневной завоз уже к обеду. Так что никто ничего не придерживал. Шли обычные поставки, просто идиоты выметали то что должно было продаваться несколько дней за несколько часов.

Чак Шульдинер, населением предпринимаются все возможные меры по повышению прибыли Магнита и, как следствие, повышению котировок. Спасибо вам, бабушки!

Korsar1975, Магнит перешёл практически на круглосуточную фасовку сахара, готов увеличить объем фасовки сахара в 70 раз.

На фоне повышенного спроса на сахар «Магнит» нарастил объемы фасовки сахара до 187 тонн в день и готов увеличить их до 309 тонн в сутки, сообщила компания. Неделю назад розничная сеть фасовала около 4,5 тонны в день.

Проблемы с поставками сахара в продовольственные магазины в том числе связаны недостатком фасовочных мощностей. Об этом «Ъ-Кубань» сообщили в пресс-службе розничной сети «Магнит».

Всем срочно переквалифицироваться в фасовщиков надо...)

📉ФАС возбудила против «Пятерочки» и «Магнита» антимонопольное дело из-за дефицита сахара.

📈Магнит +8% 📈FIVE +0% ФАС возбудила против «Пятерочки» и «Магнита» антимонопольное дело из-за дефицита сахара. «В ходе проверки на складах компаний обнаружены значительные запасы сахара-песка. При этом компании синхронно не поставляли в магазины товар, поддерживая ажиотажный спрос», — отметили в ФАС.

Авто-репост. Читать в блоге >>>

Роман Ранний, бред какой то. В нашу Пятерку каждый день завозили сахар по утрам и каждый день больные на голову бабки скупали весь дневной завоз уже к обеду. Так что никто ничего не придерживал. Шли обычные поставки, просто идиоты выметали то что должно было продаваться несколько дней за несколько часов.

Чак Шульдинер, населением предпринимаются все возможные меры по повышению прибыли Магнита и, как следствие, повышению котировок. Спасибо вам, бабушки!Первый раз в жизни за всю историю торгов Магнитом видел абсолютно пустой стакан на продажу в разгар торгов, пустовал примерно полминуты. Потом кое какие офера появились и их снова начали жрать..)

«Управляющий директор «Ренессанс Капитала» Максим Орловский дал собственное определение тому, что произошло сегодня, — «инфраструктурный шорт-сквиз». По его словам, в последние дни февраля, когда рынок акций еще работал, российские брокеры продавали бумаги иностранным клиентам в надежде поставить их через два рабочих дня. Но в результате того что расчеты оказались невозможны ни с той, ни с другой стороны, эти сделки у российских брокеров превратились в шорты, а у иностранных клиентов — в сделки, которые не исполнятся. Поэтому сегодня на старте торгов российские инвесткомпании начали закрывать образовавшиеся короткие позиции — технически закрытие шорта происходит путем откупа акции на тот же объем, который был продан вкороткую.»

Alex666, подожди, ты хочешь сказать, что сделки, которые совершались 22 февраля в итоге не были завершины по Т-2? А что стало тогда с акциями, которые купили или продали инорезы????

Или я что-то не понял.

Dur, это не я хочу сказать, Орловский так считает.) В принципе это возможно. Сделки по продаже зависли, расчёта по ним нет и неизвестно когда будет. А Бумаги получается нужно вернуть, откупить с рынка, а там предложения минимум. Вот и получился шорт сквиз.

Alex666, ясно. Ну что-то я сомневаюсь. Ладно, посмотрим что сегодня будет :)Первый раз в жизни за всю историю торгов Магнитом видел абсолютно пустой стакан на продажу в разгар торгов, пустовал примерно полминуты. Потом кое какие офера появились и их снова начали жрать..)

«Управляющий директор «Ренессанс Капитала» Максим Орловский дал собственное определение тому, что произошло сегодня, — «инфраструктурный шорт-сквиз». По его словам, в последние дни февраля, когда рынок акций еще работал, российские брокеры продавали бумаги иностранным клиентам в надежде поставить их через два рабочих дня. Но в результате того что расчеты оказались невозможны ни с той, ни с другой стороны, эти сделки у российских брокеров превратились в шорты, а у иностранных клиентов — в сделки, которые не исполнятся. Поэтому сегодня на старте торгов российские инвесткомпании начали закрывать образовавшиеся короткие позиции — технически закрытие шорта происходит путем откупа акции на тот же объем, который был продан вкороткую.»

Alex666, подожди, ты хочешь сказать, что сделки, которые совершались 22 февраля в итоге не были завершины по Т-2? А что стало тогда с акциями, которые купили или продали инорезы????

Или я что-то не понял.

Dur, это не я хочу сказать, Орловский так считает.) В принципе это возможно. Сделки по продаже зависли, расчёта по ним нет и неизвестно когда будет. А Бумаги получается нужно вернуть, откупить с рынка, а там предложения минимум. Вот и получился шорт сквиз.Первый раз в жизни за всю историю торгов Магнитом видел абсолютно пустой стакан на продажу в разгар торгов, пустовал примерно полминуты. Потом кое какие офера появились и их снова начали жрать..)

«Управляющий директор «Ренессанс Капитала» Максим Орловский дал собственное определение тому, что произошло сегодня, — «инфраструктурный шорт-сквиз». По его словам, в последние дни февраля, когда рынок акций еще работал, российские брокеры продавали бумаги иностранным клиентам в надежде поставить их через два рабочих дня. Но в результате того что расчеты оказались невозможны ни с той, ни с другой стороны, эти сделки у российских брокеров превратились в шорты, а у иностранных клиентов — в сделки, которые не исполнятся. Поэтому сегодня на старте торгов российские инвесткомпании начали закрывать образовавшиеся короткие позиции — технически закрытие шорта происходит путем откупа акции на тот же объем, который был продан вкороткую.»

Alex666, подожди, ты хочешь сказать, что сделки, которые совершались 22 февраля в итоге не были завершины по Т-2? А что стало тогда с акциями, которые купили или продали инорезы????

Или я что-то не понял.- Первый раз в жизни за всю историю торгов Магнитом видел абсолютно пустой стакан на продажу в разгар торгов, пустовал примерно полминуты. Потом кое какие офера появились и их снова начали жрать..)

«Управляющий директор «Ренессанс Капитала» Максим Орловский дал собственное определение тому, что произошло сегодня, — «инфраструктурный шорт-сквиз». По его словам, в последние дни февраля, когда рынок акций еще работал, российские брокеры продавали бумаги иностранным клиентам в надежде поставить их через два рабочих дня. Но в результате того что расчеты оказались невозможны ни с той, ни с другой стороны, эти сделки у российских брокеров превратились в шорты, а у иностранных клиентов — в сделки, которые не исполнятся. Поэтому сегодня на старте торгов российские инвесткомпании начали закрывать образовавшиеся короткие позиции — технически закрытие шорта происходит путем откупа акции на тот же объем, который был продан вкороткую.»  ФАС завела дела против «Пятерочки» и «Магнита» из-за сахара...

ФАС завела дела против «Пятерочки» и «Магнита» из-за сахара...Служба утверждает, что нашла на складах у ретейлеров «значительные» запасы сахара. При этом все синхронно не поставляли его в магазины. Ретейлерам грозят штрафы

Федеральная антимонопольная служба (ФАС) после проверки воронежского управления на рынке сахара открыла дело в отношении ретейлеров «Пятерочка» и «Магнит», сообщается в Telegram-канале службы.

«В ходе проверки на складах компаний обнаружены значительные запасы сахара-песка. При этом компании синхронно не поставляли в магазины товар, поддерживая ажиотажный спрос», — говорится в сообщении. Если это будет доказано, торговым сетям грозят оборотные штрафы согласно КоАП.

В пресс-службе X5 Group РБК сообщили, что в распределительных центрах сети есть сахар, туда его привозят фурами, а по отдельным магазинам развозят небольшими машинами. «В магазинах действительно есть ажиотажный спрос, привезенные палеты очень быстро разбирают и действительно есть периоды до приезда следующей машины, когда сахара на полке может не быть. Прямой «сахаропровод» от РЦ в магазины в нашем процессе не предусмотрен», — сказали в пресс-службе. Что имеет в виду УФАС, говоря о нарушении антимонопольного законодательства, ретейлеру не известно, это выяснится в ходе проверки.

ФАС начала проверку производителей, торговых сетей и посредников 17 марта. Как считает служба, недобросовестные организации подогревают ажиотажных спрос, который приводит к отсутствию сахара в магазинах. Позднее служба сообщила, что начала антикартельные проверки производителей, в том числе «Русагро», «Продимекс», «ГК Доминант» и других.

По данным Росстата, с 12 по 18 марта сахар подорожал в среднем по стране на 13,8%, а в некоторых регионах до 37,1%. С начала марта он подорожал на 30,8%, сообщило статистическое ведомство.

В начале месяца ФАС сообщала, что торговые сети «Ашан», «Атак», «О'Кей», «Магнит», «Карусель», «Перекресток» и «Пятерочка» присоединились к инициативе властей о добровольном ограничении наценки на ряд социально значимых товаров, в том числе на сахар, до 5%.

Подробнее на РБК:

www.rbc.ru/politics/24/03/2022/623c6a7e9a794748ac5a2654Вон оно как Михалыч!

Авто-репост. Читать в блоге >>>

ФАС после проверок на рынке сахара возбудила антимонопольное дело против Пятерочки и Магнита

В связи с многочисленными обращениями граждан на «горячую линию» сотрудники Воронежского УФАС и региональной прокуратуры провели проверку на рынке сахара.

В ходе проверки на складах компаний обнаружены значительные запасы сахара-песка. При этом компании синхронно не поставляли в магазины товар, поддерживая ажиотажный спрос.

В случае установления вины в соответствии с КоАП РФ участникам сговора грозят оборотные штрафы.

t.me/fasrussia/2433

Авто-репост. Читать в блоге >>>

Все Верно, очень хорошо. Я подтверждаю: сахара в Магните и Пятерочки нет. Рядом рынок, торгуют фасовкой 10кг по 84 руб.

📉ФАС возбудила против «Пятерочки» и «Магнита» антимонопольное дело из-за дефицита сахара.

📈Магнит +8% 📈FIVE +0% ФАС возбудила против «Пятерочки» и «Магнита» антимонопольное дело из-за дефицита сахара. «В ходе проверки на складах компаний обнаружены значительные запасы сахара-песка. При этом компании синхронно не поставляли в магазины товар, поддерживая ажиотажный спрос», — отметили в ФАС.

Авто-репост. Читать в блоге >>>

Роман Ранний, бред какой то. В нашу Пятерку каждый день завозили сахар по утрам и каждый день больные на голову бабки скупали весь дневной завоз уже к обеду. Так что никто ничего не придерживал. Шли обычные поставки, просто идиоты выметали то что должно было продаваться несколько дней за несколько часов.

Чак Шульдинер, у нас в магнитах и в многих ТС не более 3-х лотов сахара в руги и других «товаров для паники». Думаю гречки и туалетной бумаги все закупили при короно-вирусе, а сахар-то не закупили))))

📉ФАС возбудила против «Пятерочки» и «Магнита» антимонопольное дело из-за дефицита сахара.

📈Магнит +8% 📈FIVE +0% ФАС возбудила против «Пятерочки» и «Магнита» антимонопольное дело из-за дефицита сахара. «В ходе проверки на складах компаний обнаружены значительные запасы сахара-песка. При этом компании синхронно не поставляли в магазины товар, поддерживая ажиотажный спрос», — отметили в ФАС.

Авто-репост. Читать в блоге >>>

Роман Ранний, бред какой то. В нашу Пятерку каждый день завозили сахар по утрам и каждый день больные на голову бабки скупали весь дневной завоз уже к обеду. Так что никто ничего не придерживал. Шли обычные поставки, просто идиоты выметали то что должно было продаваться несколько дней за несколько часов. ФАС после проверок на рынке сахара возбудила антимонопольное дело против Пятерочки и Магнита

ФАС после проверок на рынке сахара возбудила антимонопольное дело против Пятерочки и МагнитаВ связи с многочисленными обращениями граждан на «горячую линию» сотрудники Воронежского УФАС и региональной прокуратуры провели проверку на рынке сахара.

В ходе проверки на складах компаний обнаружены значительные запасы сахара-песка. При этом компании синхронно не поставляли в магазины товар, поддерживая ажиотажный спрос.

В случае установления вины в соответствии с КоАП РФ участникам сговора грозят оборотные штрафы.

t.me/fasrussia/2433

Авто-репост. Читать в блоге >>> 📉ФАС возбудила против «Пятерочки» и «Магнита» антимонопольное дело из-за дефицита сахара.

📉ФАС возбудила против «Пятерочки» и «Магнита» антимонопольное дело из-за дефицита сахара.

📈Магнит +8% 📈FIVE +0% ФАС возбудила против «Пятерочки» и «Магнита» антимонопольное дело из-за дефицита сахара. «В ходе проверки на складах компаний обнаружены значительные запасы сахара-песка. При этом компании синхронно не поставляли в магазины товар, поддерживая ажиотажный спрос», — отметили в ФАС.

Авто-репост. Читать в блоге >>>

- Мосбиржа объявила дискретные аукционы по акциям Магнита из-за роста более чем на 20%

В связи изменением цены в режиме основных торгов T+ по обыкновенным акциям Магнит (MGNT) проводится дискретный аукцион (ДА) с 11:33:00.

В остальных безадресных режимах торгов в период проведения ДА торги проводятся в соответствии с установленным регламентом.

www.moex.com/n45591/?nt=101

Авто-репост. Читать в блоге >>> - Магнит - фаворит российских розничных сетей - Синара

Розничная торговля

Мы видим риски для розничных продавцов продовольственных товаров со стороны как предложения, так и спроса — краткосрочные или долгосрочные, в зависимости от сценария. Также, с нашей точки зрения, присутствуют регуляторные риски, вероятность реализации которых особенно увеличивается во втором и третьем сценариях. Разрывы в цепочках поставок, ослабление рубля и прекращение глобальными производителями поставок некоторых товаров повседневного спроса могут привести к более высоким закупочным ценам. Такие события отрицательно повлияют на валовую рентабельность, поскольку способность перенести рост закупочных цен в покупательские цены ограничат спрос и регуляторные меры. Скорее всего, спросом начнут пользоваться товары более низкой ценовой категории, государство может рассмотреть возможность частичного контроля цен. Вместе с тем, по нашему мнению, ключевым условием любых возможных регуляторных изменений является продолжение бесперебойной работы крупнейших розничных сетей. Соответственно, мы ожидаем, что они продолжат работать с положительной рентабельностью в любом рассматриваемом нами сценарии. В то же время вложения в расширение сетей могут быть сокращены, если вообще, в худшем случае, не остановлены.

Авто-репост. Читать в блоге >>> - Магнит идет навстречу добросовестным поставщикам, ослабит требования к договорам

«Магнит» принял решение пересмотреть подходы к требованиям по исполнению поставщиками договорных обязательств

«Магнит» не применяет штрафных санкций к поставщикам в связи с форс-мажорными обстоятельствами, в том числе экономического характера.

«Магнит» готов отказаться от применения штрафных санкций к поставщикам, если 90% их поставок были выполнены без нарушений договорных обязательств.

«Магнит» уменьшит на 50% размер штрафа в случае, если просрочка поставки товаров со сроком годности более 30 дней не превышает 5 рабочих дней.«Магнит» будет рассматривать предложения контрагентов об изменении цен в более короткие сроки, чем предусмотрены в договоре поставки, а также сократит требования к минимальному остаточному сроку годности отдельных групп товаров.

Послабления в требованиях к дисциплине исполнения договорных обязательств «Магнит» вводит на период до 17 июня 2022 года, но они могут быть при продлены, в зависимости от ситуации на рынке.

«Магнит» идет навстречу добросовестным поставщикам — ПАО «Магнит» (magnit.com)

Авто-репост. Читать в блоге >>> - Какие российские эмитенты могут стать бенефициарами текущей ситуации? - Атон

Потребительский спрос смещается в сторону базовых продуктов. Население торопится потратить деньги, которые у них есть, при этом на горизонте 12-14 месяцев падения доходов ожидать не стоит. В связи с этим продовольственный ритейл получит относительно хороший финансовый результат и улучшающуюся динамику в последующие два года. Бенефициарами тут станут такие сети, как Х5 и Магнит.

Одни из последних новостей: на прошлой неделе из России ушли крупные западные игроки рекламного рынка. Мы увидели радикальное сокращение рекламного «инвентаря» в России за счет того, что все основные западные игроки перестали участвовать в этом рынке. Думаю, что ждать их быстрого возвращения — именно как рекламных игроков — не стоит. Конечно, люди будут продолжать пользоваться этими ресурсами, но это другие инструменты и не те площадки, на которых будут размещаться рекламные объявления.

В моменте происходит сильное падение рынка рекламы: ушел большой «инвентарь» (Instagram, Facebook, Google), уходят большие рекламодатели. Сейчас падение этого рынка я оцениваю в районе 10-20% в 2022 году (для сравнения, в 2014 году он сократился в целом на 10%). Но это будет краткосрочное влияние.

Авто-репост. Читать в блоге >>> - Спрос на продовольствие дает устойчивость Магниту - Финам

В 2022 году «Магнит» может показать рост продаж за счет увеличения органической выручки и приобретения «Дикси». Драйверами органической выручки станут повышение среднего чека, увеличенный трафик в первом квартале на фоне ажиотажного спроса, а также смещение потребления из заведений общественного питания в сторону домашней еды. Также положительное влияние на бизнес «Магнита» может оказать ускорение консолидации на рынке продуктового ретейла на фоне выбытия мелких игроков.

«Магнит» — один из крупнейших продуктовых ретейлеров России, работает по форматам «магазины у дома», супермаркеты, аптеки, дрогери. У сети 26 тыс. магазинов, 72% выручки приносит формат «магазины у дома».

«Магнит» нацелен на внутреннее потребление, это значит, что в текущей обстановке его операционные показатели будут более стабильны, чем у некоторых других компаний внутреннего спроса, например авиаперевозчиков или банков, попавших под санкции. Рост выручки в первые два квартала г/г может быть двузначным за счет приобретения «Дикси» в прошлом году.

Авто-репост. Читать в блоге >>>

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru