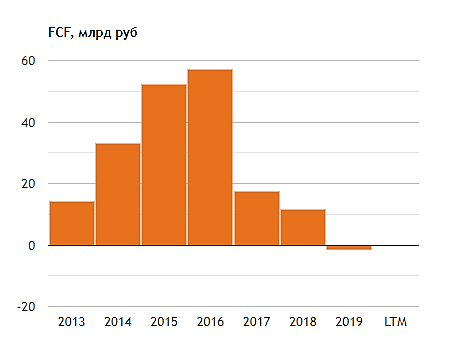

Свободный денежный поток Магнита по годам это конечно жесть))

smart-lab.ru/q/MGNT/f/y/MSFO/fcf/

Поток отрицательный, а они собираются 30 ярдов дивидендов выплатить?

На какие шиши?

Причем 15 млрд уже выплачено.

Я так понимаю им надо кормить нового акционера дивидендами, чтобы тот мог платить по долгам

Тимофей Мартынов, втб дало кредит марафону на покупку акций магнита, следовательно марафону нужны деньги на погашение кредита втб. Можно добавить что

free float у магнита большой, а значит в дивидендах много акционеров заинтересованно!

Роман Ранний, теперь ВТБ будет давать в кредит магниту, чтобы Магнит мог платить дивиденды Марафону, чтобы тот мог платить по кредиту ВТБ:)

Все в плюсе?

Тимофей Мартынов, вот кстати если Магнит при таких схемах не будет дивиденды платить, то его укатают до 1000 руб!

Роман Ранний, ну так там ему и место примерно

Тимофей Мартынов, я не понимаю ваше псесемисическое настроение… или вы хотите купить по 1000?

ольга ан, объясняю: у меня акций Магнита нет, и желания их купить нет. И это желание не возникало ни разу за последние два года, именно исходя из фундаментального анализа и динамики показателей магнита. Согласитесь, мой пессимизм сэкономил мне много денег)

Тимофей Мартынов, мне кажется твой фундаментальный анализ немного сбоит, ибо недостаточно объективности в нем, Магнит это мякотка которая никуда не уйдёт, а только будет наращивать своё присутствие в жизни КАЖДОГО жителя России, а в текущее время и подавно, это одна из важнейших отраслей сегодня, наравне с электрическими сетями и нефтепроводами, дойная корова на долгие годы, и никакой Х5 не сможет перебороть при марже в 1.6%, не говоря уж про Ленту и прочих иностранцев с их Спарами

Илья Ильф, мне легко быть объективным, потому что у меня нет акций Магнита.

Возрази моим тезисам:

1. на рынке слишком большая конкуренция

2. спрос потребителей не растет и не предвидится его рост

3. пункты 1-2 приводят к тому, что маржа у всех ритейлеров падает, ибо они конкурируют за покупателей

4. просвета не видно, нету game changer в этой игре

Тимофей Мартынов, на рынке электросетей, водопровода и общедоступной медицины тоже нету особой конкуренции, людям не нужна конкуренция, им нужна вода из крана, электричество из розетки и лечение когда будет надо, равно как им нужно кушать, а GAME CHANGER здесь в том, что даже в условиях кризисов и пандемий общемировых, у нас просто изобилие продуктов и товаров на каждом углу, хочешь икры, хочешь оливок, хочешь экзотических соусов и креветок, хочешь фруктов и овощей всех мастей — пожалуйста, свежие и доступные, пришёл и забрал, это невероятный никогда прежде недостижимый уровень удобства и доступности, а к хорошему быстро привыкаешь.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций