| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 310,9 млрд |

| Выручка | 3 256,2 млрд |

| EBITDA | 180,2 млрд |

| Прибыль | 24,4 млрд |

| Дивиденд ао | – |

| P/E | 12,7 |

| P/S | 0,1 |

| P/BV | 11,1 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| 09/12 неприменение мер по противодействию дестабилизации цен по решению Биржи | |

| Прошедшие события Добавить событие | |

Магнит акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

jata, Покупать сети, где возможно ещё в регионах. Или в Москве, Питере купить кого-нибудь крупного.

jata, Покупать сети, где возможно ещё в регионах. Или в Москве, Питере купить кого-нибудь крупного.

Но кто? Кто продавал последние 2 дня перед отчетом? Если бы отчет был плох, то сказали бы: «Это инсайдеры!» А теперь выходит это… ага — спекулянты, бравшие на 3500-3700 руб.

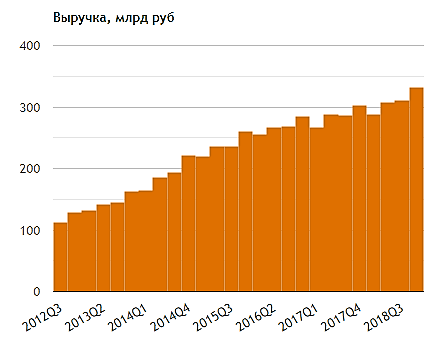

jata, это всё коварный магнитовский кукл! Вниз давил, пугал перед отчётом, у слаборуких отбирал бумагу и на шорты разводил)Вот можете полюбоваться как росла выручка Магнита:

smart-lab.ru/q/MGNT/f/q/MSFO/revenue/

Тимофей Мартынов, Рост выручки в 3 раза, а прибыль-то упала. Только за счёт слияний и поглощений на этапе после ухода С. Галицкого возможен рывок Магнита…

khornickjaadle, ну какой рывок? Рывок — это рубль укрепится на 30 % и санкции снимут, а тут только рост в коридоре 500-рублевом с 4000 до 4500 :) только и остается ждать в этом году… заметил, что магниту всё равно на рентабельность своих магазинов.

заметил, что магниту всё равно на рентабельность своих магазинов.

наблюдаю за своим местообитанием: открыли точки лишь для того, чтобы открыть и закрыть нишу на районе.

рядом куча других магазинов, в магните пусто.

зато в отчёте + пару магазинов.

вот реально, смотрят по карте: так, освободилось здание — нужно срочно его захватить и повесить свою нелепую огромную вывеску.

а ещё часто даже в новых магазинах не работают ленты на кассе: это показатель отношения к производственным процессам и труду кассиров.

М.видео увеличила темы роста только за счет поглощений…

Tomorrow's Harvest, Сравни с МРСК ВОЛГИ

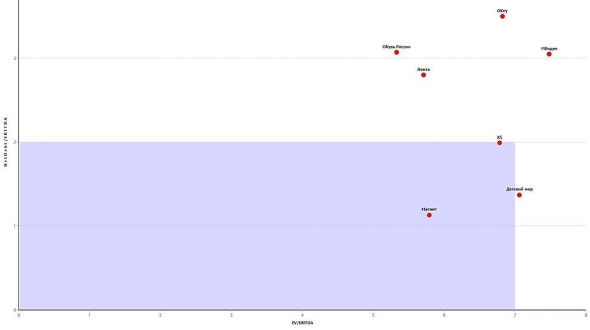

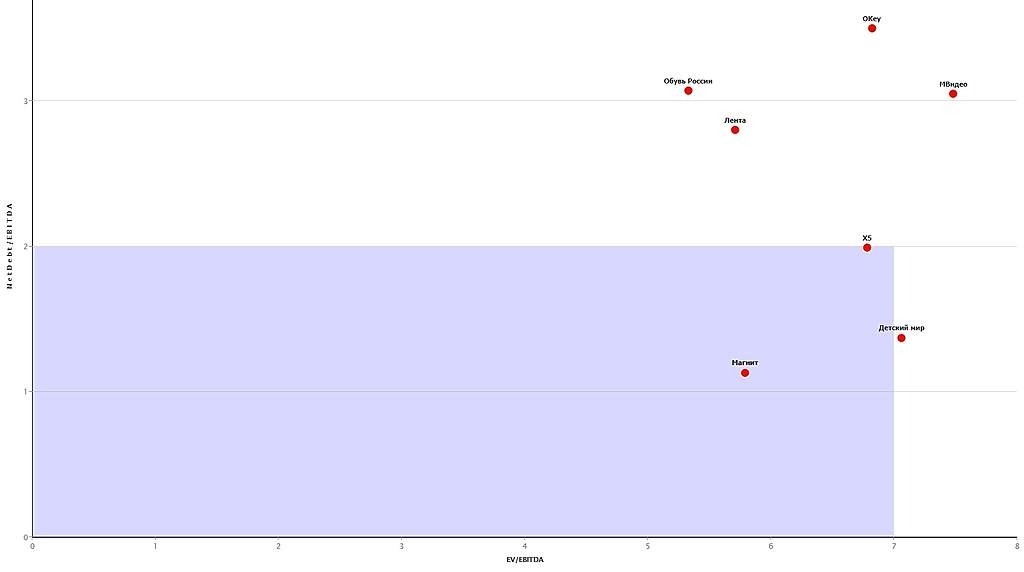

Максим Потапов, МРСК уместно сравнивать с другими мрск ленэнерго и фск. С магнитом я буду сравнивать икс 5 ленту окей, ну и краем глаза буду сравнивать с не продуктовым ритейлом, не искажайте смысл фундаментального анализа))

Tomorrow's Harvest, Один дурачок придумал сравнивать сектора, и теперь все повторяют.

Да сравнивайте себе на здоровье, ваши деньги

Максим Потапов, и кто же этот дурачок?)) это абсолютно логичный подход к оценке компаний, спорить глупо) в Магните видны изменения, вместо Бананов они стали покупать Апельсины много, бананы по 77, что дорого по прошлым годам, Апельсины по 60р. увы ассортимент товаров стал ниже, даже в сегменте товаров сделанных по заказу для сети Магнит. Ну и Вишенка но тортик, в 4 квартале 2018 года у М. не было скидок недельных как это бывало в прошлые года, т.е. тогда народ закупался по максимуму. Все же иногда можно урвать товар по «выгодной» цене. В 1 кв. 2018 падение выручки будет из-за того что НДС +2%, и спрос ниже т.к. народ уже закупился в 2018, и еще сидит на «запасах». Сейчас продают в М. остатки с 2018 года, новый Урожай новые ЦЕНЫ.

в Магните видны изменения, вместо Бананов они стали покупать Апельсины много, бананы по 77, что дорого по прошлым годам, Апельсины по 60р. увы ассортимент товаров стал ниже, даже в сегменте товаров сделанных по заказу для сети Магнит. Ну и Вишенка но тортик, в 4 квартале 2018 года у М. не было скидок недельных как это бывало в прошлые года, т.е. тогда народ закупался по максимуму. Все же иногда можно урвать товар по «выгодной» цене. В 1 кв. 2018 падение выручки будет из-за того что НДС +2%, и спрос ниже т.к. народ уже закупился в 2018, и еще сидит на «запасах». Сейчас продают в М. остатки с 2018 года, новый Урожай новые ЦЕНЫ.Вот можете полюбоваться как росла выручка Магнита:

smart-lab.ru/q/MGNT/f/q/MSFO/revenue/

Тимофей Мартынов, Рост выручки в 3 раза, а прибыль-то упала. Только за счёт слияний и поглощений на этапе после ухода С. Галицкого возможен рывок Магнита…

jata, это откуда комментарий?

Тимофей Мартынов, это мой, личный!

jata, ого! Спасибо

М.видео увеличила темы роста только за счет поглощений…

Tomorrow's Harvest, Сравни с МРСК ВОЛГИ

Максим Потапов, МРСК уместно сравнивать с другими мрск ленэнерго и фск. С магнитом я буду сравнивать икс 5 ленту окей, ну и краем глаза буду сравнивать с не продуктовым ритейлом, не искажайте смысл фундаментального анализа))

Tomorrow's Harvest, Один дурачок придумал сравнивать сектора, и теперь все повторяют.

Да сравнивайте себе на здоровье, ваши деньги- Ситуация почти такая же как и у роснефти, по которой аналитики недавно писались кипятком и которая закономерно хлопнулась после этого (сравните с луком который вырос). такой же рост на псевдохорошем отчете, такая же дороговизна по мультипликаторам даже в секторе. ничему не научило в прошлом «инвесторов» пристальное внимание к выручке и игнор прибыли. только выручка растет опять медленнее новых площадей. Акции представляют исключительно спекулятивный интерес, подогреваемый бэйбэком, без которого на 2000-2500 свалился бы магнит на выходе фондов. в лонг буду смотреть не раньше пока снова не хлопнется на 3400-3300.

Вот можете полюбоваться как росла выручка Магнита:

smart-lab.ru/q/MGNT/f/q/MSFO/revenue/

Тимофей Мартынов,

ну это ж просто абсолюты – показывающие темп экспансиине могу догнать… кто в лондоне покупает магнит?

vvs1941, Тимофей не понимает кто в России покупает :)М.видео увеличила темы роста только за счет поглощений…

Tomorrow's Harvest, Сравни с МРСК ВОЛГИ

Максим Потапов, МРСК уместно сравнивать с другими мрск ленэнерго и фск. С магнитом я буду сравнивать икс 5 ленту окей, ну и краем глаза буду сравнивать с не продуктовым ритейлом, не искажайте смысл фундаментального анализа))М.видео увеличила темы роста только за счет поглощений…

Tomorrow's Harvest, Сравни с МРСК ВОЛГИНу и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

Тимофей Мартынов, вот конечное заключение можно сделать если посмотреть куда уходит эта разница. Это капитальные затраты растут или маржа падает.

Рынок сильно переоценил ритейлера. Выгоднее вклад в банке чем покупка этой бумаги по такой цене.

Егор,

1. какая разница уходит?

2. рынок-то переоценил, но и тут есть причина — Магнит все еще растет и рынок дает ему шанс на улучшение.

3. тут важно понимать, что Магнит не является дешевым ни в коем случае на текущих ценах.

Тимофей Мартынов, Да уж конечно… в сравнении с нефтедобычей может и не является. Но ты посмотри на сектор

Tomorrow's Harvest, ага, мульты высокие, потому что компании эти типа растут постоянно.

Тимофей Мартынов, В этом году только магнит и увеличил темпы роста выручки… лучшая идея в секторе, без вариантов вообщеНу и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

Тимофей Мартынов, вот конечное заключение можно сделать если посмотреть куда уходит эта разница. Это капитальные затраты растут или маржа падает.

Рынок сильно переоценил ритейлера. Выгоднее вклад в банке чем покупка этой бумаги по такой цене.

Егор,

1. какая разница уходит?

2. рынок-то переоценил, но и тут есть причина — Магнит все еще растет и рынок дает ему шанс на улучшение.

3. тут важно понимать, что Магнит не является дешевым ни в коем случае на текущих ценах.

Тимофей Мартынов, Да уж конечно… в сравнении с нефтедобычей может и не является. Но ты посмотри на сектор

Tomorrow's Harvest, Тимофей конечно расстроен, что не смог заработать на движении.

Это понятно.

Но кто вообще придумал на секторе смотреть? Что за глупость?Ну и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

Тимофей Мартынов, вот конечное заключение можно сделать если посмотреть куда уходит эта разница. Это капитальные затраты растут или маржа падает.

Рынок сильно переоценил ритейлера. Выгоднее вклад в банке чем покупка этой бумаги по такой цене.

Егор,

1. какая разница уходит?

2. рынок-то переоценил, но и тут есть причина — Магнит все еще растет и рынок дает ему шанс на улучшение.

3. тут важно понимать, что Магнит не является дешевым ни в коем случае на текущих ценах.

Тимофей Мартынов, Да уж конечно… в сравнении с нефтедобычей может и не является. Но ты посмотри на сектор

Tomorrow's Harvest, ага, мульты высокие, потому что компании эти типа растут постоянно.

Ну и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

Тимофей Мартынов, вот конечное заключение можно сделать если посмотреть куда уходит эта разница. Это капитальные затраты растут или маржа падает.

Рынок сильно переоценил ритейлера. Выгоднее вклад в банке чем покупка этой бумаги по такой цене.

Егор,

1. какая разница уходит?

2. рынок-то переоценил, но и тут есть причина — Магнит все еще растет и рынок дает ему шанс на улучшение.

3. тут важно понимать, что Магнит не является дешевым ни в коем случае на текущих ценах.

Тимофей Мартынов,

По поводу разницы непонятно я выразился)

1) Выручка растет, а прибыль уменьшается, значит либо операционная маржа меньше, либо вложения большие куда-то делаются.

2) рост то ничем не обоснован, по любому рано или поздно будет обвал, когда цена начнет соответсвовать «качеству». Нужно только его дождаться))

(У втб сейчас такой период, хотя стоили 0.6 три года назад, когда убытки были и долги росли, а сейчас 0.38).Ну и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

Тимофей Мартынов, вот конечное заключение можно сделать если посмотреть куда уходит эта разница. Это капитальные затраты растут или маржа падает.

Рынок сильно переоценил ритейлера. Выгоднее вклад в банке чем покупка этой бумаги по такой цене.

Егор,

1. какая разница уходит?

2. рынок-то переоценил, но и тут есть причина — Магнит все еще растет и рынок дает ему шанс на улучшение.

3. тут важно понимать, что Магнит не является дешевым ни в коем случае на текущих ценах.

Тимофей Мартынов, Да уж конечно… в сравнении с нефтедобычей может и не является. Но ты посмотри на сектор

Магнит

МагнитСитуация сейчас такая, что обычных инвесторов вытесняют из магнита: «Магнит» с начала программы выкупа акций приобрел 5,309 миллиона акций на сумму порядка 20,3 миллиарда рублей, а котировки за время выкупа не выросли, что говорит о том, что инвесторы продолжают избавляться от бумаги. Хотя, можно прикинуть, что примерно половину от суммы выкупа продал фонд Опенхеймер и переложился в яндекс, но все же сравнить с байбеком у Лукойла: рост капитализации и действенность программы выкупа налицо, здесь же ссылаются на то, что ритейл повзрослел и не может уже давать больших темпов роста, но раз это компания не может давать такого роста, то откуда такие высокие мультипликаторы? Дивы вроде не высокие, хотя лично у меня появилась надежда на возвращения магнита к росту и тут несколько причин:

1) Приход Наумовой(Х5), Сорокина(руководитель сети перекресток), Ян Дюннинг(глава ленты), топ менеджер детского мира. Каждый из них позиционирует себя как победитель и, я уверен, будет биться за выход на первое место в русритейле.

2) Вышедший сегодня отчет: впервые за 2 года сопоставимые продажи компании стали положительными, что говорит о том, что принятые меры начинают действовать. Я думаю, что если этим монстрам дать пару лет, то они смогут разогнать эту махину и вернуть в топ.

читать дальше на смартлабе- Продовольственная инфляция помогла Магниту улучшить сопоставимые продажи - Финам

«Магнит» отчитался по прибыли и сопоставимым продажам примерно на уровне ожиданий. Динамика сопоставимых продаж в 4К18 стала положительной, рост составил 0,6% г/г за счет увеличения среднего чека на 3,7% на фоне повышения продовольственной инфляции. Отток покупателей в 4К18 составил 3,0%. В сравнении с другими конкурентами рост LFL вышел слабее – 0,6% против +3,7% у Х5 и +2,1% у «Ленты».

Продажи ритейлера в 4К18 выросли на 9,7% благодаря открытию новых магазинов (торговая площадь +11,6% г/г). По годовой выручке «Магнит» вышел на рекордный уровень 1 237 млрд руб. (+8,2%) при среднем консенсусе Reuters 1 257 млрд руб.

На фоне высокой конкуренции, широких промо и увеличения продуктов в категории «фрэш» рентабельность по EBITDA снизилась в 4К на 40 б.п. и на 70 б.п. за год. EBITDA в 2018 году составила 89,8 млрд руб. (-2%), чистая прибыль 33,8 млрд руб. (-4,9% г/г).

На текущий момент акции торгуются по 12.5х годовой прибыли 2018, и в целом динамика показателей и оценка акций соответствует нашей рекомендации «держать». Вечером компания проведет телеконференцию и, вероятно, обозначит планы по развитию на текущий год.

Малых Наталия

ГК «ФИНАМ»

читать дальше на смартлабе

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru