Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций«Магнит» планирует опубликовать операционные и неаудированные финансовые результаты за 2К20 в четверг, 30 июля. Мы ожидаем, что «Магнит» усилил позитивные операционные тренды в 2К20, а именно – продолжил наращивать трафик и увеличивать сопоставимую розничную выручку.

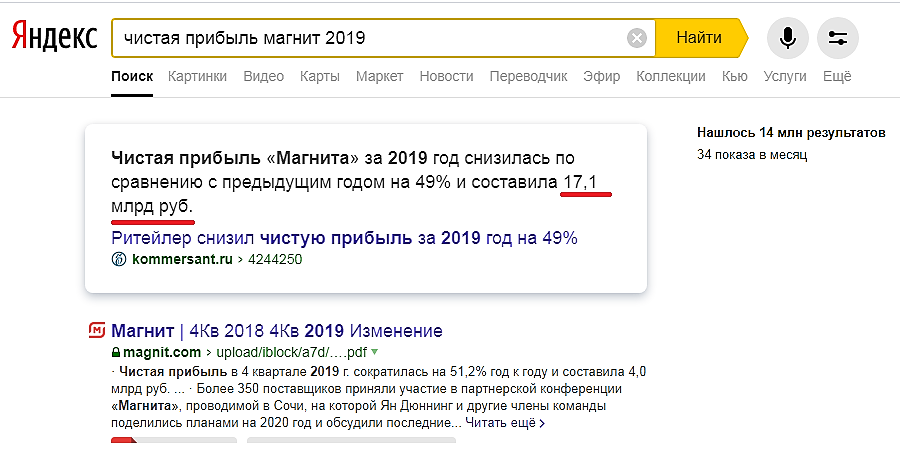

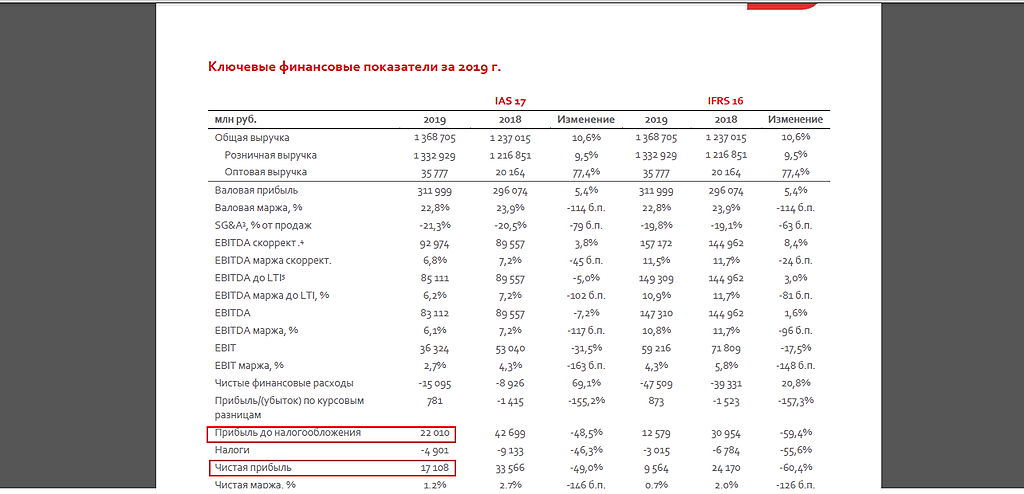

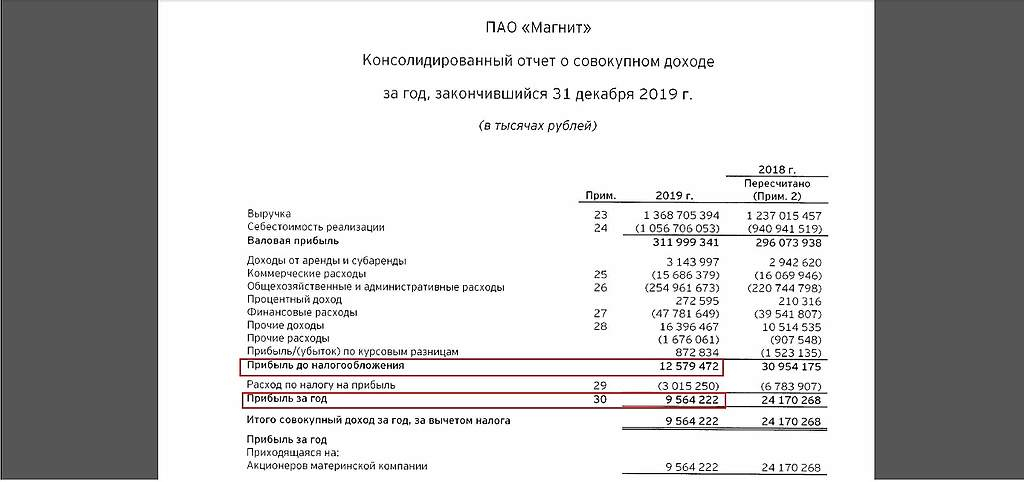

Динамика валовой рентабельности также должна несколько улучшиться по сравнению с предыдущим кварталом за счет расширения программы лояльности и снижения доли промо. Благодаря сокращению операционных издержек и снижению операционного рычага EBITDA продемонстрирует существенный рост в годовом сопоставлении, равно как и чистая прибыль.

Отношение инвесторов к акциям «Магнита» продолжает улучшаться. Тогда как консенсус инвесторов в отношении результатов «Магнита» за 2К20 достаточно позитивен, мы полагаем, что публикация отчетности может стать катализатором дальнейшего роста акции. Несмотря на отличную динамику акций с начала года, мы по-прежнему считаем «Магнит» лучшей бумагой в секторе.Ибрагимов Марат

«Газпромбанк»

Авто-репост. Читать в блоге >>>