Если ситуация с курсом ММК связано с ценой на прокат, то почему тогда так же не падают дрeгие чер.мет компании? Мечел вообще растёт два месяца как на дрожжах имея в разу худшие фунд.показатели? ![]() Явно тут что то не связанное с Китаем влияет на ММК

Явно тут что то не связанное с Китаем влияет на ММК

Виталий Сардыко,

Это ситуация похожа на баланс Яндекс и Майл

Кто то должен быть недооценен

ММК в этой роли отлично вписывается в контекст

Слабое и сильное звено в одном сегменте

Я не удивлюсь, если ММК сходит на самое дно к 33

Это вообще нормально

К примеру Магнит и Х5

Один в росте, другой на дне

Или ПИК и ЛСР

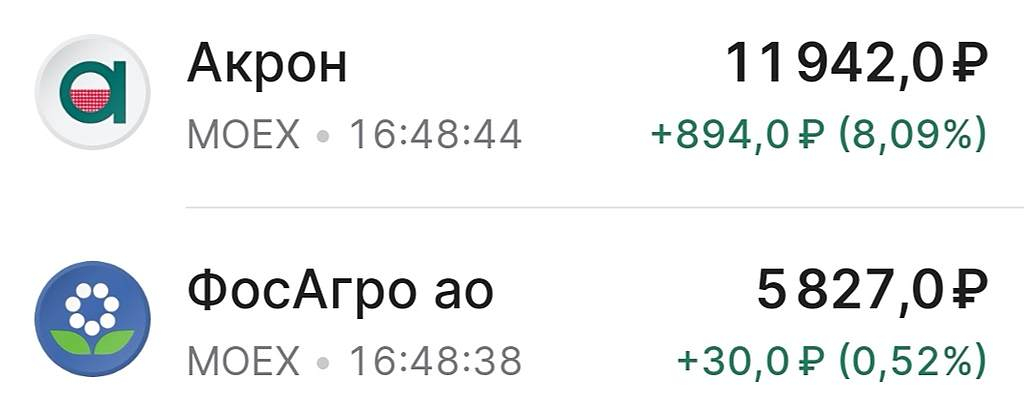

ФосАгро и Акрон

Одна отрасль, а растут по разному

И ещё

Не забывайте, что когда рядом растут другие бумаги, то из слабых бумаг активно выходят

Засиживаться в таких бумагах в то время, когда золото растёт и золотодоьытчики дружно кинулись в ралли?

За то время, пока ММК решит расти, можно за это время заработать 10 % на других

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций