Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 285,4 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,4 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,1 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ММК акции

25.54₽ -1.03%

-

Ой, да что вы разорались то тут? Моя знакомая, баба Нюра из села Черемшиновка, на графике с помощью теханализа рассмотрела голову и плечи, правое выше левого говорит!!! Вангует ракету на 89рубчиков, так что не ссать, скоро все разбогатеем!!!

Ой, да что вы разорались то тут? Моя знакомая, баба Нюра из села Черемшиновка, на графике с помощью теханализа рассмотрела голову и плечи, правое выше левого говорит!!! Вангует ракету на 89рубчиков, так что не ссать, скоро все разбогатеем!!!

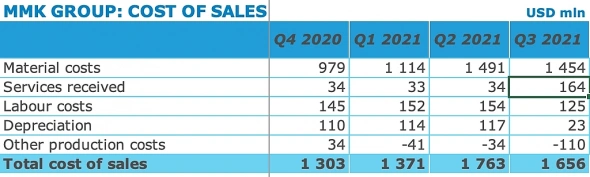

Из дата бука Material costs да же немного уменьшился именно его я и просчитал, а Services received были постоянные, но в 3-ем квартале видим увеличение на $130 млн. видимо связано с перезапуском г/к модуля в Турции и это далеко не бесплатно, как ожидалось, но при том амортизация резко уменьшилась на $94 млн. вообщем случился перебор по сюрпризам.

Похоже на какую то то бухгалтерскую оптимизацию, аля выведения амортизации на аутсорсинг и отражения ее, как на сервисное обслуживание, для уменьшении разницы между CAPEX в которой входит амортизация и выплатами дивидендов.

Константин Лебедев, а вывод один. Зачем гадать на кофейной гуще, когда можно дождаться отчёта и спокойно принять решение. Покупал на всех отчётах, на этом зафиксировал +19 и +30 на разных счетах, ну и дивы конечно. И то продал потому, что деньги нужны… Севку и НЛМК даже добрал немного.

роман матвеенко, У меня на начало года было 300 тыс. руб. поиграться в инвестора, а сейчас 1,2 млн. руб. и уже это начинает напрягать, решил все отдать в доверительное управление Элвису, так как разделяю его подход, а у меня времени и сил это много забирает, что позволит сосредоточиться больше на прогнозах и буду менее предвзят :)

Константин Лебедев, а каким образом ты отдал Элвису в ДУ?:)

Тимофей Мартынов, я не смог сделать доходность больше чем у Элвиса а геморроя получил не мало

www.comon.ru/user/AlenkaCapital/strategy/detail/?id=16020

Константин Лебедев, готов к просадке минус 90% как у Элвиса была?😀

drbv, да, готов и я к ней подключен одним счётом на 500 тыс. руб. дак это по одной самой агрессивной стратегии, там ещё есть дивидендная с плечами и без и с бондами вот и диверсиыицируй как хочешь.

Константин Лебедев, ок

drbv, чьут пока в ммк сидел и сам ловил посадку на 70%, это не страшно когда своих внёс всего 10% и когда ты знаешь будущее на 2 месяца вперёд.

Константин Лебедев, 😀😀😀 будущего даже на 1 день никто не знает а на 2 мес это из области фантастики.завтра выйдешь из дома и попадешь под грузовик и фсе😢

drbv, Ну теория математического ожидания с вами не согласно, завтра все будет как всегда, если человек уже дожил хотя бы до 30-ти ММК-МЕТИЗ расширил продуктовую линейку канатов с металлоорганическим сердечником.

ММК-МЕТИЗ расширил продуктовую линейку канатов с металлоорганическим сердечником.

www.metalinfo.ru/ru/news/130919

Из дата бука Material costs да же немного уменьшился именно его я и просчитал, а Services received были постоянные, но в 3-ем квартале видим увеличение на $130 млн. видимо связано с перезапуском г/к модуля в Турции и это далеко не бесплатно, как ожидалось, но при том амортизация резко уменьшилась на $94 млн. вообщем случился перебор по сюрпризам.

Похоже на какую то то бухгалтерскую оптимизацию, аля выведения амортизации на аутсорсинг и отражения ее, как на сервисное обслуживание, для уменьшении разницы между CAPEX в которой входит амортизация и выплатами дивидендов.

Константин Лебедев, а вывод один. Зачем гадать на кофейной гуще, когда можно дождаться отчёта и спокойно принять решение. Покупал на всех отчётах, на этом зафиксировал +19 и +30 на разных счетах, ну и дивы конечно. И то продал потому, что деньги нужны… Севку и НЛМК даже добрал немного.

роман матвеенко, У меня на начало года было 300 тыс. руб. поиграться в инвестора, а сейчас 1,2 млн. руб. и уже это начинает напрягать, решил все отдать в доверительное управление Элвису, так как разделяю его подход, а у меня времени и сил это много забирает, что позволит сосредоточиться больше на прогнозах и буду менее предвзят :)

Константин Лебедев, а каким образом ты отдал Элвису в ДУ?:)

Тимофей Мартынов, я не смог сделать доходность больше чем у Элвиса а геморроя получил не мало

www.comon.ru/user/AlenkaCapital/strategy/detail/?id=16020

Константин Лебедев, готов к просадке минус 90% как у Элвиса была?😀

drbv, да, готов и я к ней подключен одним счётом на 500 тыс. руб. дак это по одной самой агрессивной стратегии, там ещё есть дивидендная с плечами и без и с бондами вот и диверсиыицируй как хочешь.

Константин Лебедев, ок

drbv, чьут пока в ммк сидел и сам ловил посадку на 70%, это не страшно когда своих внёс всего 10% и когда ты знаешь будущее на 2 месяца вперёд.

Константин Лебедев, 😀😀😀 будущего даже на 1 день никто не знает а на 2 мес это из области фантастики.завтра выйдешь из дома и попадешь под грузовик и фсе😢

Ну, в общем. я взяла — пусть теперь вверх идет

Наталья Г., так никто её не выпустит выше 66. Пока до следующего двойного дна не дотянут. На 57 ловите

Дмитрий, насчет 57 верится с трудом, также как в дивиденд 7 руб., но если будет придется докупать. Где вы там тройное дно увидели я что то не понял?

Макс Пчелкин,

Про 57 это условно. 58 ± увидим.

Там с этим графиком все отчётливо и наглядно видно. Сопоставить можно глубину двойного дна на графике LCE.

Там уже закрыт дивгеп, а здесь ещё не закрывали

Так что там посадка будет ой Е ейо. И здесь, на MOEX так же будет

От точки 57,3 до 79 прошло 5 уровней коррекции

Вчера была последняя, красная линия в этой коррекции

Но. Эту линии пробили и ушли заметно ниже последних двух локальных точек на 65,52

Во вторых, отскок последовал очень и очень сложный

У всех бумаг с сильным каналом роста, сегодняшние просадки к 18. 45 практически отыграны [Лукойл, Русал и т. д)

У слабых каналов, все ещё в минусе. Так как как коррекция не закончена

Да вы сами оцените :

2 месяц коррекции. Затянулось?

Сколько раз за 2021 год пересекли 65-66 уровень?

Не о чем не говорит?

5 ая волна коррекции самая длиная и самая непредсказуемая

Ну, предположим, на 65,1 залетели случайно. Промазали с уровнем. А ведь для кого то это сигнал: пока не брать. Летим ниже

Ну, в общем. я взяла — пусть теперь вверх идет

Наталья Г., так никто её не выпустит выше 66. Пока до следующего двойного дна не дотянут. На 57 ловите

Дмитрий, будет — докупим))

Наталья Г.,

Много свободного кеша? 🤓

Дмитрий, для такого дела найду ))) я ж не на миллионы беруразведка боем, так сказать))

Из дата бука Material costs да же немного уменьшился именно его я и просчитал, а Services received были постоянные, но в 3-ем квартале видим увеличение на $130 млн. видимо связано с перезапуском г/к модуля в Турции и это далеко не бесплатно, как ожидалось, но при том амортизация резко уменьшилась на $94 млн. вообщем случился перебор по сюрпризам.

Похоже на какую то то бухгалтерскую оптимизацию, аля выведения амортизации на аутсорсинг и отражения ее, как на сервисное обслуживание, для уменьшении разницы между CAPEX в которой входит амортизация и выплатами дивидендов.

Константин Лебедев, а вывод один. Зачем гадать на кофейной гуще, когда можно дождаться отчёта и спокойно принять решение. Покупал на всех отчётах, на этом зафиксировал +19 и +30 на разных счетах, ну и дивы конечно. И то продал потому, что деньги нужны… Севку и НЛМК даже добрал немного.

роман матвеенко, У меня на начало года было 300 тыс. руб. поиграться в инвестора, а сейчас 1,2 млн. руб. и уже это начинает напрягать, решил все отдать в доверительное управление Элвису, так как разделяю его подход, а у меня времени и сил это много забирает, что позволит сосредоточиться больше на прогнозах и буду менее предвзят :)

Константин Лебедев, а каким образом ты отдал Элвису в ДУ?:)

Тимофей Мартынов, я не смог сделать доходность больше чем у Элвиса а геморроя получил не мало

www.comon.ru/user/AlenkaCapital/strategy/detail/?id=16020

Константин Лебедев, готов к просадке минус 90% как у Элвиса была?😀

drbv, я кстати в тот момент на одно счете сам сидел с плечами спасло то что Сургут нефтегазу был в портфелеИз дата бука Material costs да же немного уменьшился именно его я и просчитал, а Services received были постоянные, но в 3-ем квартале видим увеличение на $130 млн. видимо связано с перезапуском г/к модуля в Турции и это далеко не бесплатно, как ожидалось, но при том амортизация резко уменьшилась на $94 млн. вообщем случился перебор по сюрпризам.

Похоже на какую то то бухгалтерскую оптимизацию, аля выведения амортизации на аутсорсинг и отражения ее, как на сервисное обслуживание, для уменьшении разницы между CAPEX в которой входит амортизация и выплатами дивидендов.

Константин Лебедев, а вывод один. Зачем гадать на кофейной гуще, когда можно дождаться отчёта и спокойно принять решение. Покупал на всех отчётах, на этом зафиксировал +19 и +30 на разных счетах, ну и дивы конечно. И то продал потому, что деньги нужны… Севку и НЛМК даже добрал немного.

роман матвеенко, У меня на начало года было 300 тыс. руб. поиграться в инвестора, а сейчас 1,2 млн. руб. и уже это начинает напрягать, решил все отдать в доверительное управление Элвису, так как разделяю его подход, а у меня времени и сил это много забирает, что позволит сосредоточиться больше на прогнозах и буду менее предвзят :)

Константин Лебедев, а каким образом ты отдал Элвису в ДУ?:)

Тимофей Мартынов, я не смог сделать доходность больше чем у Элвиса а геморроя получил не мало

www.comon.ru/user/AlenkaCapital/strategy/detail/?id=16020

Константин Лебедев, готов к просадке минус 90% как у Элвиса была?😀

drbv, да, готов и я к ней подключен одним счётом на 500 тыс. руб. дак это по одной самой агрессивной стратегии, там ещё есть дивидендная с плечами и без и с бондами вот и диверсиыицируй как хочешь.

Константин Лебедев, ок

drbv, чьут пока в ммк сидел и сам ловил посадку на 70%, это не страшно когда своих внёс всего 10% и когда ты знаешь будущее на 2 месяца вперёд.Из дата бука Material costs да же немного уменьшился именно его я и просчитал, а Services received были постоянные, но в 3-ем квартале видим увеличение на $130 млн. видимо связано с перезапуском г/к модуля в Турции и это далеко не бесплатно, как ожидалось, но при том амортизация резко уменьшилась на $94 млн. вообщем случился перебор по сюрпризам.

Похоже на какую то то бухгалтерскую оптимизацию, аля выведения амортизации на аутсорсинг и отражения ее, как на сервисное обслуживание, для уменьшении разницы между CAPEX в которой входит амортизация и выплатами дивидендов.

Константин Лебедев, а вывод один. Зачем гадать на кофейной гуще, когда можно дождаться отчёта и спокойно принять решение. Покупал на всех отчётах, на этом зафиксировал +19 и +30 на разных счетах, ну и дивы конечно. И то продал потому, что деньги нужны… Севку и НЛМК даже добрал немного.

роман матвеенко, У меня на начало года было 300 тыс. руб. поиграться в инвестора, а сейчас 1,2 млн. руб. и уже это начинает напрягать, решил все отдать в доверительное управление Элвису, так как разделяю его подход, а у меня времени и сил это много забирает, что позволит сосредоточиться больше на прогнозах и буду менее предвзят :)

Константин Лебедев, а каким образом ты отдал Элвису в ДУ?:)

Тимофей Мартынов, я не смог сделать доходность больше чем у Элвиса а геморроя получил не мало

www.comon.ru/user/AlenkaCapital/strategy/detail/?id=16020

Константин Лебедев, готов к просадке минус 90% как у Элвиса была?😀

drbv,

-99 %, это американские горки

-90 % это тренажёр 🤓🏃♀️

Вот когда от 100 млн остаётся всего 1, это жесть

А если 10 млн останется, то можно ещё раз подняться с переворотом и отжаться. Если здоровья хватит и желаниеИз дата бука Material costs да же немного уменьшился именно его я и просчитал, а Services received были постоянные, но в 3-ем квартале видим увеличение на $130 млн. видимо связано с перезапуском г/к модуля в Турции и это далеко не бесплатно, как ожидалось, но при том амортизация резко уменьшилась на $94 млн. вообщем случился перебор по сюрпризам.

Похоже на какую то то бухгалтерскую оптимизацию, аля выведения амортизации на аутсорсинг и отражения ее, как на сервисное обслуживание, для уменьшении разницы между CAPEX в которой входит амортизация и выплатами дивидендов.

Константин Лебедев, а вывод один. Зачем гадать на кофейной гуще, когда можно дождаться отчёта и спокойно принять решение. Покупал на всех отчётах, на этом зафиксировал +19 и +30 на разных счетах, ну и дивы конечно. И то продал потому, что деньги нужны… Севку и НЛМК даже добрал немного.

роман матвеенко, У меня на начало года было 300 тыс. руб. поиграться в инвестора, а сейчас 1,2 млн. руб. и уже это начинает напрягать, решил все отдать в доверительное управление Элвису, так как разделяю его подход, а у меня времени и сил это много забирает, что позволит сосредоточиться больше на прогнозах и буду менее предвзят :)

Константин Лебедев, а каким образом ты отдал Элвису в ДУ?:)

Тимофей Мартынов, я не смог сделать доходность больше чем у Элвиса а геморроя получил не мало

www.comon.ru/user/AlenkaCapital/strategy/detail/?id=16020

Константин Лебедев, готов к просадке минус 90% как у Элвиса была?😀

drbv, да, готов и я к ней подключен одним счётом на 500 тыс. руб. дак это по одной самой агрессивной стратегии, там ещё есть дивидендная с плечами и без и с бондами вот и диверсиыицируй как хочешь.

Константин Лебедев, окИз дата бука Material costs да же немного уменьшился именно его я и просчитал, а Services received были постоянные, но в 3-ем квартале видим увеличение на $130 млн. видимо связано с перезапуском г/к модуля в Турции и это далеко не бесплатно, как ожидалось, но при том амортизация резко уменьшилась на $94 млн. вообщем случился перебор по сюрпризам.

Похоже на какую то то бухгалтерскую оптимизацию, аля выведения амортизации на аутсорсинг и отражения ее, как на сервисное обслуживание, для уменьшении разницы между CAPEX в которой входит амортизация и выплатами дивидендов.

Константин Лебедев, а вывод один. Зачем гадать на кофейной гуще, когда можно дождаться отчёта и спокойно принять решение. Покупал на всех отчётах, на этом зафиксировал +19 и +30 на разных счетах, ну и дивы конечно. И то продал потому, что деньги нужны… Севку и НЛМК даже добрал немного.

роман матвеенко, У меня на начало года было 300 тыс. руб. поиграться в инвестора, а сейчас 1,2 млн. руб. и уже это начинает напрягать, решил все отдать в доверительное управление Элвису, так как разделяю его подход, а у меня времени и сил это много забирает, что позволит сосредоточиться больше на прогнозах и буду менее предвзят :)

Константин Лебедев, а каким образом ты отдал Элвису в ДУ?:)

Тимофей Мартынов, я не смог сделать доходность больше чем у Элвиса а геморроя получил не мало

www.comon.ru/user/AlenkaCapital/strategy/detail/?id=16020

Константин Лебедев, готов к просадке минус 90% как у Элвиса была?😀

drbv, да, готов и я к ней подключен одним счётом на 500 тыс. руб. дак это по одной самой агрессивной стратегии, там ещё есть дивидендная с плечами и без и с бондами вот и диверсиыицируй как хочешь.

Из дата бука Material costs да же немного уменьшился именно его я и просчитал, а Services received были постоянные, но в 3-ем квартале видим увеличение на $130 млн. видимо связано с перезапуском г/к модуля в Турции и это далеко не бесплатно, как ожидалось, но при том амортизация резко уменьшилась на $94 млн. вообщем случился перебор по сюрпризам.

Похоже на какую то то бухгалтерскую оптимизацию, аля выведения амортизации на аутсорсинг и отражения ее, как на сервисное обслуживание, для уменьшении разницы между CAPEX в которой входит амортизация и выплатами дивидендов.

Константин Лебедев, а вывод один. Зачем гадать на кофейной гуще, когда можно дождаться отчёта и спокойно принять решение. Покупал на всех отчётах, на этом зафиксировал +19 и +30 на разных счетах, ну и дивы конечно. И то продал потому, что деньги нужны… Севку и НЛМК даже добрал немного.

роман матвеенко, У меня на начало года было 300 тыс. руб. поиграться в инвестора, а сейчас 1,2 млн. руб. и уже это начинает напрягать, решил все отдать в доверительное управление Элвису, так как разделяю его подход, а у меня времени и сил это много забирает, что позволит сосредоточиться больше на прогнозах и буду менее предвзят :)

Константин Лебедев, а каким образом ты отдал Элвису в ДУ?:)

Тимофей Мартынов, я не смог сделать доходность больше чем у Элвиса а геморроя получил не мало

www.comon.ru/user/AlenkaCapital/strategy/detail/?id=16020

Константин Лебедев, готов к просадке минус 90% как у Элвиса была?😀Из дата бука Material costs да же немного уменьшился именно его я и просчитал, а Services received были постоянные, но в 3-ем квартале видим увеличение на $130 млн. видимо связано с перезапуском г/к модуля в Турции и это далеко не бесплатно, как ожидалось, но при том амортизация резко уменьшилась на $94 млн. вообщем случился перебор по сюрпризам.

Похоже на какую то то бухгалтерскую оптимизацию, аля выведения амортизации на аутсорсинг и отражения ее, как на сервисное обслуживание, для уменьшении разницы между CAPEX в которой входит амортизация и выплатами дивидендов.

Константин Лебедев, а вывод один. Зачем гадать на кофейной гуще, когда можно дождаться отчёта и спокойно принять решение. Покупал на всех отчётах, на этом зафиксировал +19 и +30 на разных счетах, ну и дивы конечно. И то продал потому, что деньги нужны… Севку и НЛМК даже добрал немного.

роман матвеенко, У меня на начало года было 300 тыс. руб. поиграться в инвестора, а сейчас 1,2 млн. руб. и уже это начинает напрягать, решил все отдать в доверительное управление Элвису, так как разделяю его подход, а у меня времени и сил это много забирает, что позволит сосредоточиться больше на прогнозах и буду менее предвзят :)

Константин Лебедев, а каким образом ты отдал Элвису в ДУ?:)

Тимофей Мартынов, я не смог сделать доходность больше чем у Элвиса а геморроя получил не мало

www.comon.ru/user/AlenkaCapital/strategy/detail/?id=16020

Общие платежи ММК по акцизам и НДПИ в 22 г вырастут на $230-235 млн

думаю что хорошая новость, учитывая что пошлины забрали в 3 квартале $100млн долларов за август и сентябрь вместе (а это $600 млн в год, если грубо экстраполировать)

в 4м квартале пошлины заберут $150 млн примерно.

надо переждать, в след году вздохнем с облегчением и выйдем на 80 рублей обратно

получается в 3-м квартале пошлины сожрали 1.2 руб. наших дивов, в 4-м тоже сожрут, так что 2.5 рубля скорее всего надо ждать.

В 22м году дивиденд уже будет больше. (т.е. грубо говоря акцизы и НДПИ будут жрать всего 0.4 рубля в квартал с дивидендов, это терпимо)

Редактор Боб,

kudesnik, отдам второй приз за комментарии к отчетам вамИз дата бука Material costs да же немного уменьшился именно его я и просчитал, а Services received были постоянные, но в 3-ем квартале видим увеличение на $130 млн. видимо связано с перезапуском г/к модуля в Турции и это далеко не бесплатно, как ожидалось, но при том амортизация резко уменьшилась на $94 млн. вообщем случился перебор по сюрпризам.

Похоже на какую то то бухгалтерскую оптимизацию, аля выведения амортизации на аутсорсинг и отражения ее, как на сервисное обслуживание, для уменьшении разницы между CAPEX в которой входит амортизация и выплатами дивидендов.

Константин Лебедев, а вывод один. Зачем гадать на кофейной гуще, когда можно дождаться отчёта и спокойно принять решение. Покупал на всех отчётах, на этом зафиксировал +19 и +30 на разных счетах, ну и дивы конечно. И то продал потому, что деньги нужны… Севку и НЛМК даже добрал немного.

роман матвеенко, У меня на начало года было 300 тыс. руб. поиграться в инвестора, а сейчас 1,2 млн. руб. и уже это начинает напрягать, решил все отдать в доверительное управление Элвису, так как разделяю его подход, а у меня времени и сил это много забирает, что позволит сосредоточиться больше на прогнозах и буду менее предвзят :)

Константин Лебедев, а каким образом ты отдал Элвису в ДУ?:)Из дата бука Material costs да же немного уменьшился именно его я и просчитал, а Services received были постоянные, но в 3-ем квартале видим увеличение на $130 млн. видимо связано с перезапуском г/к модуля в Турции и это далеко не бесплатно, как ожидалось, но при том амортизация резко уменьшилась на $94 млн. вообщем случился перебор по сюрпризам.

Похоже на какую то то бухгалтерскую оптимизацию, аля выведения амортизации на аутсорсинг и отражения ее, как на сервисное обслуживание, для уменьшении разницы между CAPEX в которой входит амортизация и выплатами дивидендов.

Константин Лебедев, и тут тебе отдаим первый приз все такиЧёт то дёшево сейчас ММК стоит

Очень дёшево

Чисто спекулятивно обязаны пойти в рост

Дмитрий, оооо приятно, что используете наши таблички!

Ну, в общем. я взяла — пусть теперь вверх идет

Наталья Г., так никто её не выпустит выше 66. Пока до следующего двойного дна не дотянут. На 57 ловите

Дмитрий, насчет 57 верится с трудом, также как в дивиденд 7 руб., но если будет придется докупать. Где вы там тройное дно увидели я что то не понял?

Макс Пчелкин,

По внимательнее с графиками. Они много что могут сказать

smart-lab.ru/uploads/2021/images/10/81/85/2021/10/28/90a1b5.jpg

Если бы была цель вырасти, коснувшись тройного дна, давно бы это случилось

Дня не хватило

На графике хорошо видно. Следующая цель 64

Дмитрий, что ж посмотрим из любой ситуации можно извлечь выгоду, упадет докупим не упадет так и ладно.📈ММК падает на 2% после рекомендации дивидендов

Инвесторов разочаровали объявленные дивиденды: дивиденд за 9 мес. 2021г. — ₽2,663 на акцию, дивотсечка — 13 января 2022 г, доходность 3.8%

Прогнозы участников форума начинались от 4% див. доходности. ММК сейчас показывает самую низкую див.дох. среди представителей чёрной металлургии😳:

Авто-репост. Читать в блоге >>>

Роман Ранний, спасибо что используете нашу дивидендную табличку!Ну, в общем. я взяла — пусть теперь вверх идет

Наталья Г., так никто её не выпустит выше 66. Пока до следующего двойного дна не дотянут. На 57 ловите

Дмитрий, насчет 57 верится с трудом, также как в дивиденд 7 руб., но если будет придется докупать. Где вы там тройное дно увидели я что то не понял?

Макс Пчелкин,

По внимательнее с графиками. Они много что могут сказать

smart-lab.ru/uploads/2021/images/10/81/85/2021/10/28/90a1b5.jpg

Если бы была цель вырасти, коснувшись тройного дна, давно бы это случилось

Дня не хватило

На графике хорошо видно. Следующая цель 64

Ну, в общем. я взяла — пусть теперь вверх идет

Наталья Г., так никто её не выпустит выше 66. Пока до следующего двойного дна не дотянут. На 57 ловите

Дмитрий, будет — докупим))

Ну, в общем. я взяла — пусть теперь вверх идет

Наталья Г., так никто её не выпустит выше 66. Пока до следующего двойного дна не дотянут. На 57 ловите

Дмитрий, насчет 57 верится с трудом, также как в дивиденд 7 руб., но если будет придется докупать. Где вы там тройное дно увидели я что то не понял?

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера:

{kind=link}