| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 279,9 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,1 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ММК акции

25.045₽ +0.42%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- посмотрел сейчас, цены на прокат возвращаются к уровню 2018 года

в 2018м году были рекордные дивы 5,902 руб

вот на эту величину я бы и ориентировался в долгосроке

ну даже допустим будет не 6 руб а 7-8, это уже получается что цена акции достигла потолка :)

но более оправданная цена с учетом пошлин и налогов новых — это 65 рублей - возьмите средний дивиденд за последние три-четыре года, умножьте на 2 (цены выросли же на сталь — ахахаха!!) и получите то что будет в следующие годы.

исходя из 10%й доходности вычислите цену акции

с математикой надеюсь в ладах?

Иван Иванов, просьба уточнить — привести размер дивидендов к привычным средним (10%) при цене 30р за лист или 120р за лист?

any_to_real,

Печаль в том, что не падает Русал… и это наводит на мысль лишь об одном: будут повышены и НДПИ и налог на прибыль. Если так, то это убьет интерес к сектору окончательно

Андрей Аперов, так считать надо. Может случиться так, что даже с учетом повышения обоих налогов все будет не так уж плохо, и дивдоходность окажется приемлемой. Исторически так же надо сравнить, возможно, да, не будет больше жирных лет и жирных цен, но на ближайший год сектор будет привлекательнее других голубых фишек. На новый год падало до 50, потом отрасло, потом Белоусов и ФАС опустили недавно до 57, но фундаментал затем подымал бумагу вверх. Но сейчас то уж точно должно взлететь. Рекордные исторически показатели работы будут за 3-4 кварталы 2021 года.

Иван Иванов, Тех задание по нолагу было, как постоянный понятный механизм изъятия сверх прибыли и подтягивания НДПИ налогов до среднем игровых, совственно это и обсуждается, только СМИ публикует без контекста обсуждения. Что речь про сверх прибыль с привязкой к мировым ценам на ископаемое сырье. Тоесть нельзя брать среднюю маржу за 5 лет в $203 за тонну продукции и примерять увелисиный налог к этому.

Константин Лебедев, цель там одна — привести размер дивидендов к привычным средним (10%). Все, что сверху, изымут в пользу государства. Т.е. дивы останутся на привычном уровне последних лет, а выигрыш от удачной конъюнктуры цен на сырье пойдет в доход государства. Но вы можете(я уверен), просчитать точно перспективу. Не думаю, что вот так сразу госдеятели установят нужные ставки налогов, не смогут они все учесть сразу, и есть шанс, что еще какое-то время сталевары будут выглядеть выше рынка.

Иван Иванов, просьба уточнить — привести размер дивидендов к привычным средним (10%) при цене 30р за лист или 120р за лист?

Печаль в том, что не падает Русал… и это наводит на мысль лишь об одном: будут повышены и НДПИ и налог на прибыль. Если так, то это убьет интерес к сектору окончательно

Андрей Аперов, так считать надо. Может случиться так, что даже с учетом повышения обоих налогов все будет не так уж плохо, и дивдоходность окажется приемлемой. Исторически так же надо сравнить, возможно, да, не будет больше жирных лет и жирных цен, но на ближайший год сектор будет привлекательнее других голубых фишек. На новый год падало до 50, потом отрасло, потом Белоусов и ФАС опустили недавно до 57, но фундаментал затем подымал бумагу вверх. Но сейчас то уж точно должно взлететь. Рекордные исторически показатели работы будут за 3-4 кварталы 2021 года.

Иван Иванов, Тех задание по нолагу было, как постоянный понятный механизм изъятия сверх прибыли и подтягивания НДПИ налогов до среднем игровых, совственно это и обсуждается, только СМИ публикует без контекста обсуждения. Что речь про сверх прибыль с привязкой к мировым ценам на ископаемое сырье. Тоесть нельзя брать среднюю маржу за 5 лет в $203 за тонну продукции и примерять увелисиный налог к этому.

Константин Лебедев, цель там одна — привести размер дивидендов к привычным средним (10%). Все, что сверху, изымут в пользу государства. Т.е. дивы останутся на привычном уровне последних лет, а выигрыш от удачной конъюнктуры цен на сырье пойдет в доход государства. Но вы можете(я уверен), просчитать точно перспективу. Не думаю, что вот так сразу госдеятели установят нужные ставки налогов, не смогут они все учесть сразу, и есть шанс, что еще какое-то время сталевары будут выглядеть выше рынка.

Печаль в том, что не падает Русал… и это наводит на мысль лишь об одном: будут повышены и НДПИ и налог на прибыль. Если так, то это убьет интерес к сектору окончательно

Андрей Аперов, так считать надо. Может случиться так, что даже с учетом повышения обоих налогов все будет не так уж плохо, и дивдоходность окажется приемлемой. Исторически так же надо сравнить, возможно, да, не будет больше жирных лет и жирных цен, но на ближайший год сектор будет привлекательнее других голубых фишек. На новый год падало до 50, потом отрасло, потом Белоусов и ФАС опустили недавно до 57, но фундаментал затем подымал бумагу вверх. Но сейчас то уж точно должно взлететь. Рекордные исторически показатели работы будут за 3-4 кварталы 2021 года.

Иван Иванов, Тех задание по нолагу было, как постоянный понятный механизм изъятия сверх прибыли и подтягивания НДПИ налогов до среднем игровых, совственно это и обсуждается, только СМИ публикует без контекста обсуждения. Что речь про сверх прибыль с привязкой к мировым ценам на ископаемое сырье. Тоесть нельзя брать среднюю маржу за 5 лет в $203 за тонну продукции и примерять увелисиный налог к этому.Печаль в том, что не падает Русал… и это наводит на мысль лишь об одном: будут повышены и НДПИ и налог на прибыль. Если так, то это убьет интерес к сектору окончательно

Андрей Аперов, так считать надо. Может случиться так, что даже с учетом повышения обоих налогов все будет не так уж плохо, и дивдоходность окажется приемлемой. Исторически так же надо сравнить, возможно, да, не будет больше жирных лет и жирных цен, но на ближайший год сектор будет привлекательнее других голубых фишек. На новый год падало до 50, потом отрасло, потом Белоусов и ФАС опустили недавно до 57, но фундаментал затем подымал бумагу вверх. Но сейчас то уж точно должно взлететь. Рекордные исторически показатели работы будут за 3-4 кварталы 2021 года. Печаль в том, что не падает Русал… и это наводит на мысль лишь об одном: будут повышены и НДПИ и налог на прибыль. Если так, то это убьет интерес к сектору окончательно

Печаль в том, что не падает Русал… и это наводит на мысль лишь об одном: будут повышены и НДПИ и налог на прибыль. Если так, то это убьет интерес к сектору окончательно

а я вот кажется рановато на 74 еще подобрал… глядя на продолжение.

Александр, Норм у нас не топа хомячков, а золотых рыбок, уже в понедельник забудут про увеличение налогов и продавать будет некому, так как остались только крепкие парни готовые продать только по 120 руб :)

Константин Лебедев, крепкие парни сейчас в нлмк🙂а я вот кажется рановато на 74 еще подобрал… глядя на продолжение.

Александр, Норм у нас не топа хомячков, а золотых рыбо уже в понедельник забудут про увеличение налогов и продавать будет некому, останутся только крепкие парни готовый продать только по 120 руб :)

Константин Лебедев, и еще вопрос про переоценку. Запасы сырья и продукции в условиях падения цен на то и другое переоцениваются (по МСФО) и этот убыток от переоценки затем учитывается в ваших прогнозах расчета дивов или это никак не влияет на дивы? Спасибо.

Иван Иванов, Переоценака запасав ЖРС в меньшую сторону за счет снижении цен на 50% даст приток в районе $250 млн в FCF, а 100% которых пойдет в дивы плюсом к EBITDA — CAPEX.

Вообщем дивы мечела покажутся цветочками.а я вот кажется рановато на 74 еще подобрал… глядя на продолжение.

Александр, Норм у нас не топа хомячков, а золотых рыбо уже в понедельник забудут про увеличение налогов и продавать будет некому, останутся только крепкие парни готовый продать только по 120 руб :)

Константин Лебедев, и еще вопрос про переоценку. Запасы сырья и продукции в условиях падения цен на то и другое переоцениваются (по МСФО) и этот убыток от переоценки затем учитывается в ваших прогнозах расчета дивов или это никак не влияет на дивы? Спасибо.Кажется уже всех «пассажиров» высадили, а объемов так и нет получается зря сходили на 74 руб.

Константин Лебедев, вы предполагаете(СМИ так пока заявляют), что будет либо увеличение налога на прибыль, либо поднятие НДПИ, но если введут все вместе, то все равно пройдем нормально 1-й и 2-й кварталы 2022? Как думаете? В идеале надо было скидывать по 78 и закупаться на дивгэпе для сброса после отчета, но не думал о таком обвале и остался в позе, поэтому прошу, посоветуйте, остаемся теперь на дивы и будущие отчеты или как, может частично или полностью выйти? В любом случае, я бы хотел сделать так, как бы вы сами сделали и пройти этот путь так. Спасибо.а я вот кажется рановато на 74 еще подобрал… глядя на продолжение.

Александр, Норм у нас не толпа хомячков, а золотых рыбок, уже в понедельник забудут про увеличение налогов и продавать будет некому, так как остались только крепкие парни готовые продать только по 120 руб :)

- Кажется уже всех «пассажиров» высадили, а объемов так и нет получается зря сходили на 74 руб.

У нас в доме скандал (блог 202)

У нас в доме скандал (блог 202)

1. Пацаны, сначала о деле ( о деньгах). Сижу с утра и денег ( читай сах. песка) еще ни копья не заработал. Хотя нет, я утром рано ездил в магазин за морковкой и в транспорте нашел один рубль. Перед тем как поднять, у меня немного были душевные волнения. Дело в том, что рубль лежал так, что он был виден в автобусе практически всем пассажирам. Меня это немного смущало и ломало. Но потом я вспомнил что без рубля не будет миллиона. Плюнул на общество и поднял его и положил в карман. Дальше стал думать о другом.

Далее вчера купил 50 лотов Сбера по 327 рублей. Счас хочу продать его дороже. Текущая цена 330, 30, хочу продать по 333, 33 за лист.

Вот еще купил ММК 2400 штук или (240 лотов). Глупо его не покупать пред отсечкой на дивы. Вот скрин:

")

2. Пацаны, выборы должны консолидировать ( по простому- сплачивать) общество и ячейки этого общества-семьи. У нас же наоборот. Жена сходила и проголосовала за коммуняк (умное голосование), а моя теща, ее мать обиделась на дочку. Теща хотела проголосовать за ядро. И вот теща дуется на дочку.

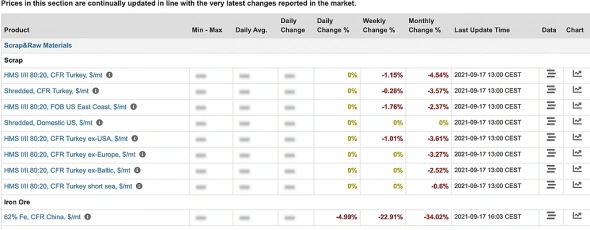

Авто-репост. Читать в блоге >>>- А вот ЖРС сегодня -5%, что для ММК позитивно. Но часть алгоритмов считает по другому и ликвидности пока не хватает.

зачем? после дивов скорее всего ждет двойной дивгеп

жду падения в район 70-71 для начала

эх может еще удастся затарится перед дивами по дешевле) А то сегодня что-то все продают и продают

Виталий Тихонов,

kudesnik, 60-62 первая остановка

Ну после дивов через недельку конеш

")

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: