Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийне уж то 70 на этой неделе)

Сергей Плотиников, 14-го увидим на отчете ММК 65 руб, а 16-го будет бомба думаю увидим минимум +5% за день или >70р, так как Северсталь сразу отчитается по МСФО и будут рекомендованы дивиденды.

Константин Лебедев, а ненадо тут разгонять акции) Вы-то успеете спрыгнуть а кто-то нет. вообще, имхо конечно, оно столько нестоит. больше похоже на «чтобы акции слить их нужно сначала разогнать».

Sergei, Я всем сразу говорю, когда нужно спрыгивать, если вы набрали с плечами. Но я акции планирую, оставлять не зависимо от цены на черный металл и докуплю, когда цены будут на дне, так как ММК сейчас находится в очередном ветке инвестиций в производство, у государства огромная кубышка, которую явно будет тратить на инфраструктуру через субсидирование инфраструктурных облигаций, механизм которых распечатывают с прошлого года. Инфраструктура еще подтянет, спрос на жилье, а для всего этого нужен метал. Так же в этом году можно ожидать включение ММК в msci, так как цена привлекательная для увеличения free-float. А после прохода витка инвестиций будет значительно уменьшен CAPEX, что значительно увеличит FCF и больше денег пойдет на дивы.

Ну и моя цель 105-115 руб. к закрытию реестра по дивам за 3 месяца 2021 года

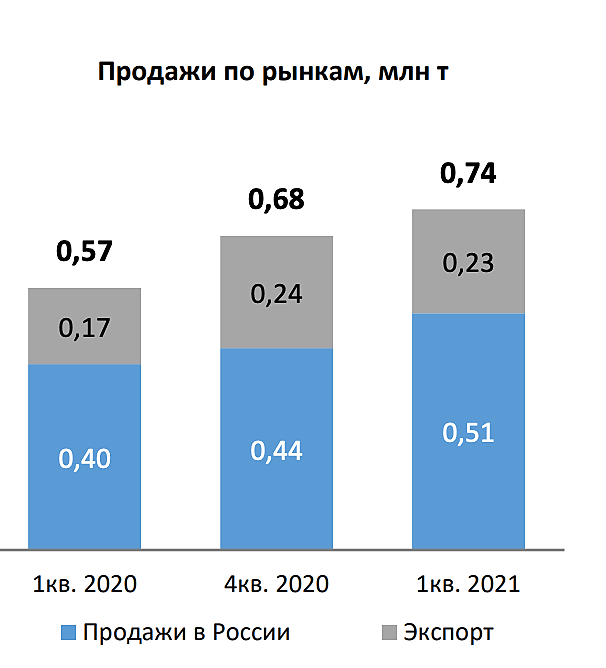

И причем тут спрос на метал?, до 30% метала уходит на экспорт в Азию с меньшей маржой, если все 95% будет уходить на внутренний рынок и плюс увеличение производства(где есть задел) и плюс текущие цены дает взрывной рост EBITDA

Константин Лебедев, У меня тоже есть один знакомый, который пожалел продавать акции ММК по 38 р., ожидая большего, кажись в 2013 году это было и в итоге проехался с ними ниже 5 рублей ( 4.35 минимум был ). Не знаю правда, докупал там или испугался.

333V, думаешь надо продавать?

Буратино, сами решайте. Тут каждый сам за себя. Для кого-то и остаточный рост = мегаприбыль. Я просто рассуждаю. Цена от 65 вряд ли вырастет в 5 раз. А от 10 может вырасти в 5 раз легко за несколько лет. Дождаться падения цен на сталь ниже плинтуса, убыточности производства стали, отмены дивидендов, сокращения рабочих и втарить там на годы. Раз в 10 лет стабильно получалось так делать. 2008 год ( 4.2 был минимум с 35 рублей туда упали ) и в 2013 был минимум 4,35 — падение с 38 рублей. Оба раза падение было в 8 и более раз от хая.

333V, почему это она не может с 65 вырасти в 5 раз? полюс же вырос. я ммк по 38 брал для дивов и сяву по 860. а сейчас быстро выросли почти на 100 процентов. и что делать. может и дивы накер? продать? или не продать?