Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

STEEL HRC FOB CHINA Futures — (MHCc1) 802,00 +76,65 +10,57%

ru.investing.com/commodities/lme-steel-hrc-fob-china-futures

www.lme.com/Metals/Ferrous/HRC-FOB-China#tabIndex=2

www.tradingview.com/symbols/SGX-HRF1!/

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 285,3 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,4 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,1 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

Мосбиржа на сегодня дает такие сведения: Юрики 3 контракта в лонгах против 106 в шортах… Физики 444 в лонгах против 341 в шортах. Вопрос закономерен — откуда такая эйфория у физиков, юрики более прагматичны.

Мосбиржа на сегодня дает такие сведения: Юрики 3 контракта в лонгах против 106 в шортах… Физики 444 в лонгах против 341 в шортах. Вопрос закономерен — откуда такая эйфория у физиков, юрики более прагматичны.

Мосбиржа на сегодня дает такие сведения: Юрики 3 контракта в лонгах против 106 в шортах… Физики 444 в лонгах против 341 в шортах. Вопрос закономерен — откуда такая эйфория у физиков, юрики более прагматичны.

Валерий, после скачка на этой неделе на следующей вполне логичен корректоз по металлургам

Мосбиржа на сегодня дает такие сведения: Юрики 3 контракта в лонгах против 106 в шортах… Физики 444 в лонгах против 341 в шортах. Вопрос закономерен — откуда такая эйфория у физиков, юрики более прагматичны.

«Вечёрка» выпуск№71 от 01.04.2021г. Новая идея: ММК

Добрый день, уважаемые коллеги!

Представляю к вашему вниманию очередной выпуск рубрики «Вечёрка».

<a class=«MuiTypography-root MuiLink-root MuiLink-underlineHover MuiTypography-colorSecondary» href="" data-slate-node=«element» data-slate-inline=«true»>

Авто-репост. Читать в блоге >>>

«Вечёрка» выпуск№71 от 01.04.2021г. Новая идея: ММК

Добрый день, уважаемые коллеги!

Представляю к вашему вниманию очередной выпуск рубрики «Вечёрка».

<a class=«MuiTypography-root MuiLink-root MuiLink-underlineHover MuiTypography-colorSecondary» href="" data-slate-node=«element» data-slate-inline=«true»>

Авто-репост. Читать в блоге >>>

короче торги торгами на, пусть сметают тушканы хаи текущие… а я предлагаю в кабака всем забиться, девах пощупать, под шансона пляс замутить. едем епт?

Добрый день, уважаемые коллеги!

Представляю к вашему вниманию очередной выпуск рубрики «Вечёрка».

<a class=«MuiTypography-root MuiLink-root MuiLink-underlineHover MuiTypography-colorSecondary» href="" data-slate-node=«element» data-slate-inline=«true»>

Падаем, бумага дошла до верхней границы восходящего канала, которая ещё имеет целочисленное значение, и начала коррекцию.

По моим скромным подсчетам в Q1 2021 EBITDA должна составить не меньше 800$ mln, против 476$ mln в Q4 2020, и кажется что Q2, будет не меньше 600$ ml. Как

опубликуют производственные результаты, пересчитаю EBITDA.

Вот из графика многое понятно www.tradingview.com/x/n45ui1S2/

Если цена на сталь растет в течении кварта, то ближе к дате выхода финансового отчета и выплате дивидендов цена акции имеет максимум, потом сразу набегают шортисты, если нет тенденции к дальнейшему росту цен на сталь. Но это график говорит, что до максимумов еще далеко, так как до публикация финансовой отчетности за I квартал 2021 г. еще 20 дней.

А аномалия, когда цены на сталь пошли вверх, а акция перед дивами вниз, это ММК прокатил своих инвесторов с дивами :) Вот за этого ее и шортят.

По моим скромным подсчетам в Q1 2021 EBITDA должна составить не меньше 800$ mln, против 476$ mln в Q4 2020, и кажется что Q2, будет не меньше 600$ ml. Как

опубликуют производственные результаты, пересчитаю EBITDA.

Вот из графика многое понятно www.tradingview.com/x/n45ui1S2/

Если цена на сталь растет в течении кварта, то ближе к дате выхода финансового отчета и выплате дивидендов цена акции имеет максимум, потом сразу набегают шортисты, если нет тенденции к дальнейшему росту цен на сталь. Но это график говорит, что до максимумов еще далеко, так как до публикация финансовой отчетности за I квартал 2021 г. еще 20 дней.

А аномалия, когда цены на сталь пошли вверх, а акция перед дивами вниз, это ММК прокатил своих инвесторов с дивами :) Вот за этого ее и шортят.

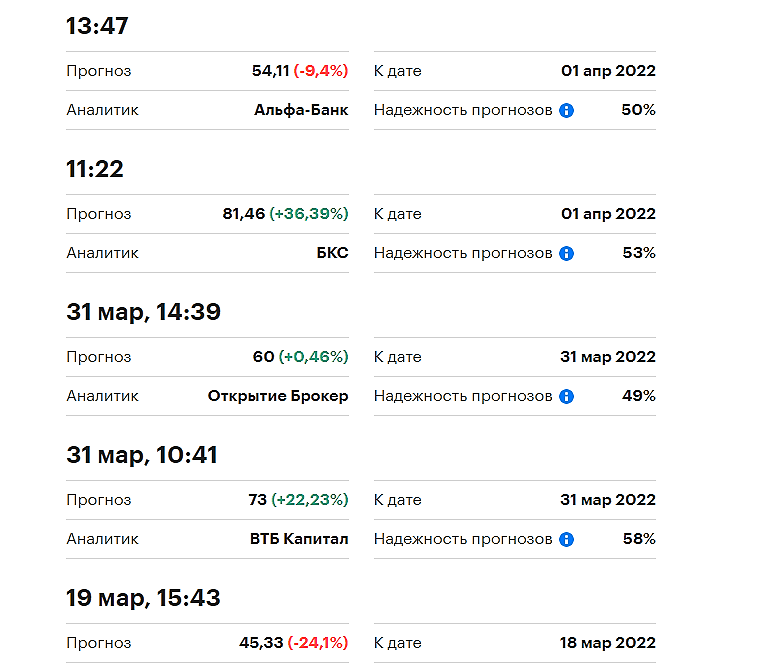

Интересно кто все-таки окажется прав))

Сергей Плотиников, ну так-то у всех «надежность прогнозов» ~50%

Ну то есть с идеальной точностью угадал/не угадал

Kolya Marketolog, Тут дело в том, что к менеджменту в голову не залезть, вот они решать не заплатить/перенести обещанный дивиденд по дивидендному правило о котором они трубят на каждой встрече с инвесторами, как это было в октябре 2020 года и все прогнозы пойдут по звезде!

Константин Лебедев, ну собственно для этого и существуют конференции инвесторов — максимально нейтральными вопросами о перспективах проектов попытаться понять, настроены они бабло в бизнес закапывать или с вертолета раскидывать. Просто надо уметь задавать такие вопросы…

Интересно кто все-таки окажется прав))

Сергей Плотиников, ну так-то у всех «надежность прогнозов» ~50%

Ну то есть с идеальной точностью угадал/не угадал

Kolya Marketolog, Тут дело в том, что к менеджменту в голову не залезть, вот они решать не заплатить/перенести обещанный дивиденд по дивидендному правило о котором они трубят на каждой встрече с инвесторами, как это было в октябре 2020 года и все прогнозы пойдут по звезде!

Интересно кто все-таки окажется прав))

Сергей Плотиников, ну так-то у всех «надежность прогнозов» ~50%

Ну то есть с идеальной точностью угадал/не угадал

Интересно кто все-таки окажется прав))

Сергей Плотиников, ну так-то у всех «надежность прогнозов» ~50%

Ну то есть с идеальной точностью угадал/не угадал

Интересно кто все-таки окажется прав))

кто по чем ждет этот ммм в среднесроке на?

сергей иванов, 65

Сергей Плотиников, это верха, а низа для закупа среднесрок? дороже 35 ее брать западло на…

Публичное акционерное общество «Магнитогорский металлургический комбинат» («ММК» или «Группа») (MICEX-RTS: MAGN; LSE: MMK), один из крупнейших мировых производителей стали, сообщает, что международное рейтинговое агентство Fitch Ratings подтвердило долгосрочный кредитный рейтинг ММК на уровне «BBB» со стабильным прогнозом.

В своем пресс-релизе Fitch отметило: «Подтверждение рейтинга отражает хорошо зарекомендовавшую себя во время пандемии устойчивость бизнес-системы ММК. Мировое лидерство в затратах и прочные конкурентные позиции на внутреннем и экспортном рынках позволили Группе сохранить загрузку производственных мощностей на высоком уровне и сократить волатильность доходов».

С уважением,

команда ММК

кто по чем ждет этот ммм в среднесроке на?

сергей иванов, ММК вечно недооцененная акция про нее писали в 2016 и 2018 году и сейчас пишут, а еще ее любят шортисты. Поэтому она может стоить и 65 и 105 руб.

Константин Лебедев, шортят массово? это норм варик тогда, главное в лонга залезть пониже, на шортах фраерков всегда растут бумаги для блатных резко и красиво на

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев