Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Подробнее: https://mmk.ru/ru/press-center/news/operatsionnye-rezultaty-gruppy-mmk-za-3-kvartal-i-9-mesyatsev-2024-g/

Авто-репост. Читать в блоге >>>

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 312,6 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 13,9 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

сегодня ожидаем: MAGN: закрытие реестра по дивидендам 2,494 руб

см. календарь по акциям

Алексей — Трейдинг, у ммк есть еще свои драйверы, не только цены на сталь. Пройден пик кап затрат, возможный возврат части дебиторской ближе...

Стальной рынок: 8 — 14 октября

Неопределённость в отношении развития конфликта на Ближнем Востоке, рост признаков рецессии в США и Европе, а...

Эдуард Лоскутов, в прошлом 2023 году 18 октября опубликовали операционные результаты за 3 квартал. Так что может скоро за 3 квартал этого го...

Восстановление рынка продолжилось. Индекс МосБиржи прибавляет около 1%, преодолев отметку 2800 пунктов. Достаточно спокойный новостной фон с...

Восстановление рынка продолжилось. Индекс МосБиржи прибавляет около 1%, преодолев отметку 2800 пунктов. Достаточно спокойный новостной фон с...

Ну что? Ралли предвиденной отсечки начатое вчера с утра походу обломалось? Или завтра ещё есть шанс до полёта в крутое пике послезавтра?

сегодня ожидаем: MAGN: последний день с дивидендом 2,494 руб

см. календарь по акциям

«Стратегия цифровизации ММК носит практический характер, документ основан на комплексной оценке потребностей бизнеса и клиентов. На внедрение современных технологий в 2024 году компания направит в общей сложности 800 млн рублей, а итоговый экономический эффект ожидается в размере 1,9 млрд рублей».На этот год ИТ-блоком ММК запланированы 10 цифровых проектов различного направления. С 2020 года в компании реализованы 92 ИТ-решения. Подробнее: https://mmk.ru/ru/press-center/news/v-2024-godu-tsifrovye-resheniya-prinesut-mmk-dopolnitelno-1-9-mlrd-rubley-/

Турция ввела антидемпинговые пошлины на импорт горячекатаного плоского проката из России, Китая, Индии и Японии. Однако эксперты полагают, что эти пошлины не будут заградительными для российских металлургов и помогут выровнять условия на внутреннем рынке.

По словам Бориса Красноженова, руководителя аналитического управления Альфа-банка, в 2022 году Россия занимала около 16% на турецком рынке горячекатаного проката, что составляет 1,3 млн тонн. Он отметил, что новые пошлины, несмотря на снижение маржинальности, не уничтожат конкурентоспособность российских производителей, так как себестоимость их продукции варьируется от $330 до $380 за тонну.

Аналитик «Финама» Алексей Калачев добавил, что размеры пошлин (6% и 9%) не являются заградительными и скорее призваны выровнять условия для местных производителей и импортеров. Он ожидает, что объемы поставок из России останутся стабильными, так как металлургические компании обладают достаточной рентабельностью для сохранения позиций на турецком рынке.

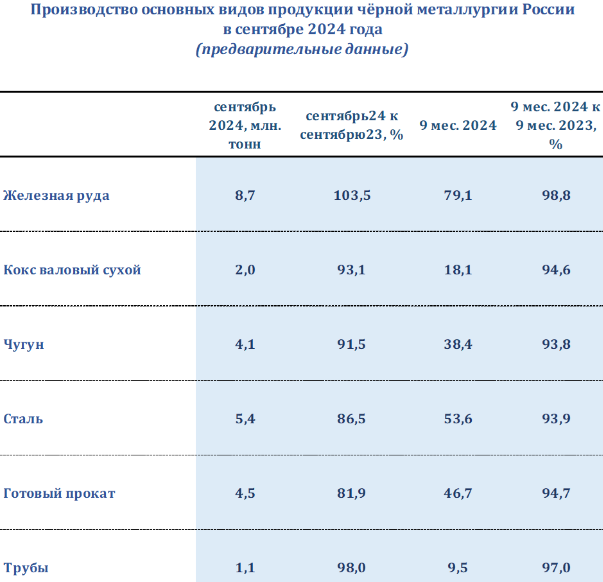

В сентябре сталевары сократили выпуск на 14% в годовом сопоставлении (г/г), до 5,4 млн т, по данным информационно-аналитической Корпорации Чермет.

По итогам девяти месяцев 2024 г. производство снизилось на 6% г/г, до чуть выше 53 млн т. Напомним, ранее Северсталь и ММК указывали на ремонт агрегатов, что сказалось на их производстве.

Динамика производства, по нашему мнению, отражает снижение внутреннего спроса и экспортных поставок. Спрос на сталь в России сократился более чем на 10% г/г в августе, согласно последним данным MMI, на фоне высокой базы прошлого года и эффекта от ключевой ставки, хотя за первые 8 месяцев спрос пока оставался на уровне прошлого года. В наши модели закладываем снижение продаж компаний, которые мы покрываем, на 2–5% г/г по итогам этого года: во многом это связано с ожиданиями охлаждения спроса во II полугодии.

Из металлургов у нас «Позитивный» взгляд на 12 месяцев вперед только на ММК: бумага торгуется с дисконтом около 35% по Р/Е, при этом прогнозная дивдоходность составляет 12–14%. Компания ориентирована на внутренний рынок, что частично позволяет игнорировать негативную конъюнктуру мирового, который пока в худшем состоянии, чем российский.

В сентябре 2024 года российские металлурги произвели 5,4 млн т стали, что на 13,5% меньше по сравнению с аналогичным периодом прошлого года. Производство проката сократилось на 18% до 4,5 млн т, чугуна – на 8,5% до 4,1 млн т.

Отрасль показывает снижение уже девятый месяц подряд, на что влияет слабый спрос в строительстве из-за высоких процентных ставок. В январе–сентябре 2024 года производство стали снизилось на 6% до 53,6 млн т, проката – на 5% до 46,7 млн т.

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев