Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПроизводство стали в России в августе 2024г снизилось на 11,5% г/г до 5,8 млн тонн, за 8 мес 2024г снижение на 4,9% г/г до 48,5 млн т — World Steel Association (WSA)

Производство стали в России в августе 2024г снизилось на 11,5% г/г до 5,8 млн тонн, за 8 мес 2024г снижение на 4,9% г/г до 48,5 млн т — World Steel Association (WSA)

Китай в августе произвел 77,9 млн тонн (-10,4% г/г), Индия — 12,3 млн тонн (+2,6%).

В целом производство стали в мире в августе 2024 года составило 144,8 млн тонн (-6,5% г/г).

Всемирная ассоциация производителей стали (World Steel Association) — одна из крупнейших промышленных ассоциаций в мире. Входящие в нее компании обеспечивают около 85% мирового производства стали.

tass.ru/ekonomika/21942567

Авто-репост. Читать в блоге >>>

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 297,8 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 13,2 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

26.65₽ +2.05%

-

🛠 $MAGN — ММК, интересен ли эмитент по сравнению с конкурентами?

🛠 $MAGN — ММК, интересен ли эмитент по сравнению с конкурентами?

На текущей коррекции акции компании чувствовали себя довольно увереннее других металлургов, хоть и снижались быстрее всего рынка.

📊 При этом за счет отсутствия долга и сохранения стабильного спроса сам бизнес сейчас демонстрирует довольно неплохие результаты.

Однако операционный денежный поток ММК все еще остается под давлением, что напрямую влияет не размер дивидендов.

💰 Так годовая доходность бумаг на данный момент находится на уровне 11%, что для компании металлурга выглядит не так интересно.

И в ближайшее время каких-то позитивных событий, которые бы могли повлиять на увеличение выплат, также не ожидается.

❗️ Так что из металлургического сектора на мой взгляд более привлекательными выглядят акции НЛМК, которые на горизонте пары лет скорее всего будут обгонять ММК по доходности!

И спешу напомнить, что сейчас лучшее время для приобретения сильных и перспективных акции по очень низким ценам!

Список таких бумаг уже опубликован в моем tg: t.me/+tUWrRnSctOczNjky

Переходите скорее, пока идеи еще актуальны ❤️

Авто-репост. Читать в блоге >>>

Магнитогорский комбинат вложит 3 млрд рублей в улучшение качества продукцииМагнитогорский металлургический комбинат реализует трехлетнюю про...

ММК, вот это хорошо, у той же Северстали металл в пластилин превратился за последние два года

Магнитогорский комбинат вложит 3 млрд рублей в улучшение качества продукции

Магнитогорский комбинат вложит 3 млрд рублей в улучшение качества продукции

Магнитогорский металлургический комбинат реализует трехлетнюю программу улучшения качества металлопродукции. Речь идёт о целевых проектах модернизации оборудования в ключевых цехах – для стабильности технологического процесса в производственных структурных подразделениях (ПСП). Объём финансирования в 2024-2026 гг – 1 млрд рублей ежегодно.

Одновременно вклад в повышение уровня качества внесёт цифровой анализ качества. Функционал системы обеспечит автоматический расчёт ключевых метрик эффективности, позволит исключить неопределенности и человеческий фактор при контроле качества и аттестации.

Также на предприятии внедрено динамическое управление технологическими рисками. Оно выявляет нестационарные режимы работы и особые производственные ситуации с нарушениями технологических параметров. В случае высокого риска получения несоответствующей продукции система оповещает специалистов и автоматически формирует интерактивную техкарту и корректирует технологический процесс. Всё это делается с помощью предиктивной аналитики (комплекс, состоящий из методов анализа данных и способов их интерпретации) и адаптивной системы управления.

Авто-репост. Читать в блоге >>> "ММК" Проведение заседания совета директоров и его повестка дня

"ММК" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 20....

Авто-репост. Читать в блоге >>> В акциях ММК - открываются перспективы для хороших дивидендов

В акциях ММК - открываются перспективы для хороших дивидендов

Аналитики «Финама» сохранили рейтинг «Покупать» для акций ММК и подтвердили целевую цену на уровне 65,34 руб. c потенциалом роста на 47,7%. В условиях стабильного спроса на металлопродукцию на российском рынке и низкой долговой нагрузки эмитента акции ММК, мы считаем, сохраняют инвестиционную привлекательность.ПАО «Магнитогорский металлургический комбинат» — одна из крупнейших российских металлургических компаний, на которую приходится около 17% российского производства стали.

Ключевые операционные показатели ММК за I полугодие 2024 г. показали смешанную динамику. Выплавка чугуна выросла на 1,7% г/г в связи с меньшей продолжительностью плановых ремонтных работ в доменном пределе. Тем временем производство стали сократилось на 2,6% из-за ремонтов в прокатном пределе, а выпуск угольного концентрата обвалился на 25,2% г/г по причине снижения добычи на фоне сложных горно-геологических условий и увеличения зольности рядового угля. Продажи металлопродукции снизились на 0,8% г/г.

Авто-репост. Читать в блоге >>> Перспективная инвест идея с потенциальной доходностью до 6% за два месяца.

Перспективная инвест идея с потенциальной доходностью до 6% за два месяца.

Когда полетела вниз НЛМК с 250 после дивидендов за 2023 г., я в надежде что компания перейдёт к выплате квартальных (как и остальные металлурги), и отскока закупился по 170-160. Далее были дроны бумага ползла ниже. У меня ещё есть и ММК, которая тоже сползала вниз, но в отличие от НЛМК имеет решение СД по дивидендам за 1-ое полугодие 2024, ВОСА назначено на 27.09. Посчитав убытки принесённые НЛМК и ММК за последние 2 месяца, принял решение и переложился в ММК. Таким образом появилась хорошая перспектива получения дивидендов в октябре с текущей доходностью 5,5%. Предполагаю более быстрое восстановление цены акций ММК, а также снижение риска: географически производственные мощности НЛМК находятся намного ближе к границам боевых действий в пределах досягаемости беспилотников, рынок сбыта в недружественных странах и наличие в них же производств.

Авто-репост. Читать в блоге >>> Прогноз по акциям ММК. Шикарное финансовое здоровье, платит дивиденды. Пора ли покупать акции компании Магнитогорский металлургический комбинат?

Прогноз по акциям ММК. Шикарное финансовое здоровье, платит дивиденды. Пора ли покупать акции компании Магнитогорский металлургический комбинат?

Последний обзор ММК делал 1 июля, тогда акции были на локальных хаях, стоили 55,3 р. и я ожидал коррекции в район 37,5 р. По факту акции упали до 40.2 р., т.е. на 27% ниже от того момента, когда я делал разбор и говорил о падение. Тогда я делал вывод, что мы упадем до 37,5, а после начнется рост. Одним словом — прошлый разбор уже отработал, тогда верно сделал вывод. Давайте посмотрим, чего ждать дальше.

- Больше разборов компаний у меня в Telegram https://t.me/ShumilovPavel

💿 Обзор (краткий) по компании Магнитогорский металлургический комбинат (ММК) #MAGN

Сектор: Производство стали

📈 Основные метрики

▪️ Капитализация: 5.4B$

▪️ P/E — 4.18

▪️ P/S — 0.59

▪️P/B — 0.72

▪️EPS — 10.46 ₽

▪️EBITDA — 200B р.

ℹ️ С последнего обзора компания подешевела по метрикам. Значит, что компания не стала хуже, а просто дешевле оцениваться. Т.е. в это же время могли ухудшиться показатели прибыли, выручки и прочего — такого не произошло. По сравнению с другими периодами акции ММК оценивались в большинстве случаев дороже, чем оценивается сейчас.

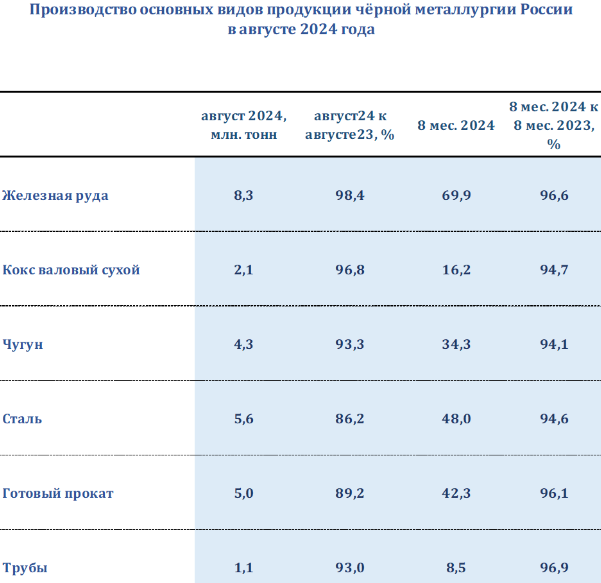

Авто-репост. Читать в блоге >>> Россия — Производство 8 мес 2024г: Железная руда 69,9 млн т (-3,4% г/г); Кокс 16,2 млн т (-5,3% г/г); Чугун 34,3 млн т (-5,9% г/г); Сталь 48,0 млн т (-5,4% г/г); Готовый прокат 42,3 млн т (-3,9% г/г); Трубы 8,5 млн т (-3,1% г/г).

Россия — Производство 8 мес 2024г: Железная руда 69,9 млн т (-3,4% г/г); Кокс 16,2 млн т (-5,3% г/г); Чугун 34,3 млн т (-5,9% г/г); Сталь 48,0 млн т (-5,4% г/г); Готовый прокат 42,3 млн т (-3,9% г/г); Трубы 8,5 млн т (-3,1% г/г).

Россия — Производство в Августе 2024г: Железная руда 8,3 млн т (-1,6% г/г); Кокс 2,1 млн т (-3,2% г/г); Чугун 4,3 млн т (-6,7% г/г); Сталь 5,6 млн т (-13,8% г/г); Готовый прокат 5,0 млн т (-10,8% г/г); Трубы 1,1 млн т (-7,0% г/г).

Т-Инвестиции понизили целевую цену акций ММК до 68 руб., сохранив при этом рейтинг покупать, ДД на горизонте года составляет более 15%

Т-Инвестиции понизили целевую цену акций ММК до 68 руб., сохранив при этом рейтинг покупать, ДД на горизонте года составляет более 15%

Т-Инвестиции понизили целевую цену акций «ММК» до 68 рублей, сохранив при этом рейтинг «покупать», сообщается в комментарии аналитика Александра Алексеевского.Увеличение выручки «ММК» по итогам 1П24 обусловлено более высокими ценами на стальную продукцию и ростом доли реализации продукции с высокой добавленной стоимостью.

Прогнозная дивидендная доходность по бумагам компании на горизонте одного года составляет более 15%.

Мы снизили целевую цену ввиду повышения ставки дисконтирования из-за роста ключевой ставки ЦБ РФ и сохранения жесткой риторики регулятора. А также из-за снижения прогнозных цен на сталь в ближайшие годы на фоне их коррекции на российском и зарубежном рынках.

Авто-репост. Читать в блоге >>> Крепко стоя на ногах. Топ-5 акций без долгов Юнипро

Крепко стоя на ногах. Топ-5 акций без долгов ЮнипроВ свете роста процентных ставок особенно остро для компаний встал вопрос об обслуживании долговой нагрузки. Высокая ключевая ставка ЦБ РФ предполагает, что расходы по кредитам с плавающей ставкой растут. Кроме того, кредиты по фиксированным ставкам приходится рано или поздно рефинансировать, но теперь уже под более высокую ставку.

Показательна ситуация в Сегеже и М.Видео. Компании на момент роста процентных ставок были с высокой долговой нагрузкой, а сейчас обслуживание долга съедает всю прибыль — для решения проблем с ним ожидаются допэмиссия акций и размытие капитала.

С другой стороны, компании, которые вошли в цикл роста ставки без долга или даже с запасами кеша на счетах, чувствуют себя уверенно. Кеш на балансе можно размещать на вкладах и депозитах, благодаря чему растут процентные доходы и увеличивается прибыль. Ниже предлагаем обратить внимание на 5 акций с чистой денежной позицией на счетах.

ЛУКОЙЛ

На конец I полугодия 2024 г. чистый долг ЛУКОЙЛа был отрицательным на уровне 760 млрд руб. — это 17% от текущей рыночной капитализации компании. Благодаря росту запасов кеша на счетах сальдо финансовых доходов за полугодие выросло до 41 млрд руб. против 12 млрд руб. годом ранее. Во II полугодии показатель может вырасти еще сильнее.

Авто-репост. Читать в блоге >>> Магнитогорский металлургический комбинат. Отчет, дивиденды, перспективы.

Магнитогорский металлургический комбинат. Отчет, дивиденды, перспективы.

ММК входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. Активы компании представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

ММК производит широкий сортамент металлоизделий, является № 1 в России поставщиком стали (в том числе для автопрома), премиальной металлопродукции, а также проката с покрытием.

Уникальным фактором является то, что более 80% своей продукции компания реализует на внутреннем рынке России и странах ближнего зарубежья.

За 6 месяцев текущего года операционные и финансовые результаты выглядят следующий образом:

🔹выплавка чугуна увеличилась на 1,7% (до 4,9 тыс тонн), производство стали сократилось на 2,6% (до 6,3 тыс тонн).

🔹выручка составила 417 млрд руб, увеличившись на 18,5% (6 мес 2023 года — 352 млрд).

🔹чистая прибыль снизилась на 2,5% (с 51,6 до 50,3 млрд руб), в основном за счет курсовых разниц. Вместе с тем, чистая прибыль за 2 квартал в сравнении с 1 кварталом т.г. увеличилась на 11,9%.

Авто-репост. Читать в блоге >>>- РФ в августе 2024г сократила выпуск готового проката на 10,8% г/г до 5 млн тонн, за 8 мес производство упало на 3,9%, до 42,3 млн т — предварительные данные "Корпорации Чермет"

РФ в августе 2024г сократила выпуск готового проката на 10,8% г/г до 5 млн тонн, за 8 мес производство упало на 3,9%, до 42,3 млн т — предварительные данные «Корпорации Чермет».

Производство железной руды в августе -1,6% до 8,3 млн тонн. В январе-августе 2024г было произведено 69,9 млн тонн желруды (-3,4% г/г).Выпуск чугуна -6,7% г/г, до 4,3 млн тонн, за 8 месяцев — снижение на 5,9%, до 34,3 млн тонн.

Выпуск стали — 5,6 млн тонн (падение на 13,8% г/г), в январе-августе — 48 млн тонн (-5,4%).

Производство стальных труб упало на 7%, до 1,1 млн тонн, а в январе-августе — на 3,1%, до 8,5 млн тонн.

k-chermet.ru/index.php?view=article&id=63:proizvodstvo-v-chjornoj-metallurgii-rossii-v-avguste-2024-goda&catid=2

Авто-репост. Читать в блоге >>> - В I полугодии за счёт повышения эффективности производства ММК получил 2 млрд руб. дополнительной прибыли

За I полугодие 2024 года:- повышение эффективности технологических процессов – 1,275 млрд рублей

- энергосбережение – 352 млн рублей

- рационализаторство и инновации – 284 млн рублей

- малозатратные высокоэффективные проекты (baby capex) – 119 млн рублей

Последовательное снижение расхода используемых ресурсов, постоянное внедрение новых инструментов оптимизации производственных процессов и цифровых технологий – приоритетные задачи для ММК.

Подробнее:

https://mmk.ru/ru/press-center/news/v-i-polugodii-za-schyet-povysheniya-effektivnosti-proizvodstva-mmk-poluchil-2-mlrd-rub-/

Авто-репост. Читать в блоге >>> - Повышение эффективности производства принесло ММК 2 млрд руб дополнительной прибыли в 1п 2024г — компания

Реализация программ повышения эффективности производства на предприятиях Группы ММК за первое полугодии принесла компании более 2 млрд рублей дополнительной прибыли.

Ключевой вклад – 1,275 млрд рублей в формирование дополнительной прибыли внесли мероприятия по повышению эффективности технологических процессов. Меры по энергосбережению принесли компании 352 млн рублей, рационализаторская и изобретательская деятельность — 284 млн рублей. За счёт реализации малобюджетных, но высокоэффективных проектов (baby capex) за полгода получено 119 млн рублей.

С точки зрения распределения сберегаемых ресурсов наибольший эффект обеспечили экономия сырья и основных материалов (913 млн рублей), топливно-энергетических ресурсов (569 млн рублей), а также вспомогательных материалов (378 млн).

Снижение расхода различных видов используемых ресурсов, проработка инструментов оптимизации бизнес-процессов, в том числе с помощью цифровизации – это приоритетные задачи стратегии ММК по повышению эффективности работы. Этот комплексный процесс затрагивает все производственные и функциональные подразделения компании. С 2016 года её результатом стало получение дополнительной прибыли в размере 45,1 млрд рублей (по отношению к 2015 году), в том числе за счет малозатратных и быстроокупаемых проектов– 6,5 млрд рублей.

Авто-репост. Читать в блоге >>> - Северсталь, НЛМК и ММК инициировали повторное антидемпинговое расследование в отношении оцинкованного проката из Китая и Украины — Ъ

«Северсталь», НЛМК и ММК инициировали повторное антидемпинговое расследование в отношении оцинкованного проката из Китая и Украины, говорится в материалах ЕЭК. С января 2020 года по январь 2025 года в отношении оцинкованного проката из КНР действует антидемпинговая пошлина от 12,69% до 17%. На прокат из Украины установлена пошлина в 23,9%. На «Северсталь», НЛМК и ММК приходится до 70% производства оцинкованного проката на рынке ЕАЭС.

Металлургические компании, говорится в материалах, считают, что при прекращении антидемпинговой пошлины есть риск возобновления демпингового импорта.

По данным компаний, Китай в период действия пошлины продолжал демпинговый импорт в страны ЕАЭС.

Поставок украинской продукции в Россию с 2022 года не было. Но из данных ITC Trade Map следует, что с апреля 2023 года по март 2024 года оцинкованный прокат из Украины поставлялся в третьи страны по значительно более низким ценам, чем продавался на внутреннем рынке.

В металлургических компаниях не предоставили комментариев.

Авто-репост. Читать в блоге >>> - В ответ на растущий экспорт китайского стального проката и потенциальные риски демпинга, российские металлургические компании обратились к ЕЭК с просьбой возобновить антидемпинговое расследование – Ъ

В ответ на растущий экспорт китайского стального проката и потенциальные риски демпинга, российские металлургические компании, включая «Северсталь», НЛМК и ММК, обратились к Евразийской экономической комиссии (ЕЭК) с просьбой возобновить антидемпинговое расследование. В настоящее время на оцинкованный прокат из Китая и Украины действуют антидемпинговые пошлины — от 12,69% до 17% на китайский прокат и 23,9% на украинский. Эти пошлины действуют до января 2025 года.

По мнению металлургических компаний, отмена пошлин может привести к возобновлению демпингового импорта. В период действия действующих пошлин, Китай продолжал экспортировать демпингованный прокат в страны ЕАЭС. Эксперты указывают, что Китай, испытывающий кризис спроса на внутреннем рынке, активно наращивает экспорт стального проката, что создает угрозу для отечественных производителей. Китай также сталкивается с антидемпинговыми мерами в других странах, таких как ЕС, США, Таиланд, Украина и ЮАР.

Согласно данным ITC Trade Map, хотя поставки украинского проката в Россию прекратились с 2022 года, украинские поставки в третьи страны в 2023-2024 годах осуществлялись по ценам ниже рыночных, что может свидетельствовать о демпинге. Эксперты предсказывают, что в случае отмены пошлин, Украина может возобновить демпинг в ЕАЭС.

Авто-репост. Читать в блоге >>>

Kvartira_na_TaIti (Теханализ), 55 к НГ.

tu-160, ну посмотрим)- #MAGN Технический разбор

$MAGN

Тренд нисходящий, так как последний минимум ниже предыдущего, максимум так же.

Построил 2 волны по Эллиотту, и в данный момент идет построение 3 волны, она длиннее 1й, поэтому уровень — 41,395 пробьет и пойдет ниже до 31,910, а там недалеко и до предыдущего минимума.

Идти будет, естественно, с откатами, поэтому спекулятивно можно немного забирать, если правильно делать технический разбор.

По осциллятору пытается сформировать сигнал в покупку — так что ждем отскока и дальнейшего продолжения тренда.

НЕ ИИР

#теханализ #ммк #трейдер #инвестиции

Приглашаю в свой ТГ канал, где я делаю больше разборов и все БЕСПЛАТНО: t.me/+7-fxPBUW0jVlZjEy

Авто-репост. Читать в блоге >>>

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: