| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 354,5 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 15,7 |

| P/S | 0,6 |

| P/BV | 0,5 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Подскажите где смотрите показатели НЛМК — здесь данные только по 2021 год по МСФО

Подскажите где смотрите показатели НЛМК — здесь данные только по 2021 год по МСФО Продажа мной акций ММК — грамотный ход судя по последней отчётности. Эмитент не торопиться с дивидендами, да и заплатит меньше всех

Продажа мной акций ММК — грамотный ход судя по последней отчётности. Эмитент не торопиться с дивидендами, да и заплатит меньше всех

🔩 В январе я рассказывал о том, что продал ММК, переложившись в НЛМК. Основной мотив был в том, что судя по отчётности (на тот момент за Iп 2023 г. по МСФО) выбор компании пал на инвестиции, а денежного потока навряд ли бы хватило на адекватные дивиденды, да и заплатит комбинат один из последних. Второстепенный мотив состоял в том, что перетряхнуть свой портфель и сократить наличие эмитентов в одной отрасли, поэтому продав одного металлурга, я сразу вложил средства в другого (который у меня уже присутствовал в портфеле), но более перспективного на данный момент. Если кратко, то выбор в пользу НЛМК основан на отчёте (учитывались денежные средства, отрицательный чистый долг, цена акции на тот момент и прогнозируемый свободный денежный поток), на том, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 года и наименьшем прогнозируемом штрафе от ФАС. Продажа/покупка акций состоялась 4 января, продал я акции ММК в плюс 37,4%, за это время акции НЛМК подросли на 7,5%, а акции ММК на 4% (но именно из-за разрешения салябов можно рассчитывать на сверхдивиденд от НЛМК). В начале февраля вышел отчёт ММК по МСФО за IIп 2023 г., я в очередной раз убедился, что сделал правильный выбор.

Авто-репост. Читать в блоге >>>

Арбитражный суд Челябинской области удовлетворил исковое заявление ММК о взыскании €27,328 млн с итальянского поставщика оборудования для металлургии Danieli

Арбитражный суд Челябинской области удовлетворил исковое заявление ММК о взыскании €27,328 млн с итальянского поставщика оборудования для металлургии Danieli

Арбитражный суд Челябинской области удовлетворил исковое заявление ММК о взыскании 27,328 млн евро с итальянского поставщика оборудования для металлургии Danieli.

Соответствующее решение суд принял на заседании 14 февраля. Дело рассматривалось в закрытом судебном заседании.

«Иск удовлетворить полностью», — говорится в карточке дела.

www.interfax.ru/business/946183

Авто-репост. Читать в блоге >>>

СЕГОДНЯ В 09:12 На основании того, что проведенная в 1990-е приватизация была незаконной, Генеральная прокуратура требует передать в собственность государства три завода Челябинского электрометаллургического комбината (ЧЭМК). Все надеются, что следующий на очереди Генеральной прокуратуры Магнитогорский металлургический комбинат.

СЕГОДНЯ В 09:12 На основании того, что проведенная в 1990-е приватизация была незаконной, Генеральная прокуратура требует передать в собственность государства три завода Челябинского электрометаллургического комбината (ЧЭМК). Все надеются, что следующий на очереди Генеральной прокуратуры Магнитогорский металлургический комбинат.

ММК какие перспективы?

ММК какие перспективы?

Недавно у компании вышел неплохой отчет, все основные показатели показывают рост:

• Выручка 763.39 млрд руб (+9% г/г)

• Операционная прибыль 146 млрд руб (+32.9% г/г)

• Прибыль 118.36 млрд руб (+68% г/г)

Главная идея в акциях ММК — это возврат к дивидендным выплатам вместе с остальным металлургическим сектором. И если Северсталь (https://t.me/inv_invest/5487) и НЛМК (https://t.me/inv_invest/5479) уже отыграли данный фактор в своих котировках, то ММК еще предстоит дивидендное ралли

Потенциальная сумма дивидендов, учитывая пропущенные выплаты, может составить 13 рублей, что эквивалентно 22% дивдоходности относительно нынешних цен. В таком случае мы быстро увидим переоценку акций в район 70₽+

текст не мой, сперла в тг

В январе заметно сократились ж/д отгрузки стальной продукции ММК

В январе заметно сократились ж/д отгрузки стальной продукции ММК

12.02.2024

В январе текущего года ж/д отгрузки стальной продукции Магнитогорским металлургическим комбинатом (ММК, г Магнитогорск, Челябинская обл.) составили 0,66 млн тонн. По отношению к предыдущему месяцу они снизились на 11%, а в годовом исчислении — на 12%. Месяцем ранее эти показатели составляли +2% и +5%, соответственно.

При этом для российских потребителей было отгружено 0,63 млн тонн (-12% и -5,4%, соответственно), а на экспорт — 32 тыс. тонн (+1,5%, -62%). Почему считаю, что Северсталь среднесрочно - лучшая акция в черной металлургии.

Почему считаю, что Северсталь среднесрочно - лучшая акция в черной металлургии.

На этой неделе была коррекция в СевСтали.

СевСталь по дневным.

#Металлургия

#СевСталь

Свободный денежный поток 120 млрд руб.

Сейчас физ.лица в 1очередь обращают внимание на дивиденды.

На ожиданиях див. выросли.

По факту, на этой неделе была коррекция.

Возможен ещё позитив, если выплатят пропущенные дивиденды за 2022г.

После мини коррекции,

думаю, СевСталь стала интересной дивидендной акцией.

Личное мнение:

самая интересная акция в черной металлургии.

120 млрд свободный денежный поток.

#ММК

Думаю, менее интересна, чем СевСталь и НЛМК.

Виктор Рашников много раз говорил, что до конца СВО дивиденды не планирует.

И, судя по уменьшению ден. потока,

вероятность выплаты дивидендов ниже чем у НЛМК.

Свободный денежный поток за 2023 год сократился на 57,6%, до 30 747 млн руб., рост капитальных затрат.

Даже выплата 100% (маловероятный сценарий) FCF обеспечит только 2,7₽ на акцию, т.е. див. доходность менее 5%.

С уважением,

Олег

Авто-репост. Читать в блоге >>>

ММК (MAGN). Отчет за 2023г. Дивиденды. Перспективы.

ММК (MAGN). Отчет за 2023г. Дивиденды. Перспективы.. Отчет за 2023г. Дивиденды. Перспективы.")

Приветствую на канале, посвященном инвестициям! 06.02.24 вышел отчёт по МСФО за 2023 г. компании ММК (MAGN). Этот обзор посвящён разбору компании и этого отчёта.

Для данной статьи доступна видео версия на Youtube.

Больше информации и свои сделки публикую в Телеграм.

О компании.

Магнитогорский металлургический комбинат (ММК) — крупнейший российский производитель стали. Активы компании представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. На долю группы приходится более 16% объема выпуска стали в стране. Входит в ТОП 5 по этому показателю.

Авто-репост. Читать в блоге >>>Георгий Аведиков, Ммк не оправдал надежд инвесторов… а Северсталь рекомендовал рекордные дивиденды… Так почему оба падают? Зачем инвесторы, ...

север, массовый психоз… ММК и НЛМК мутные пока, а в Северстали доходность 12+ % к июню… лучше Сбера… и это без учета возврата к поквартальным выплатам… при этом кушают какахи типа Яндекса и Тинькова с мечелами… Они там наверно все три металлурга сидят за монитором и бошки ломают, нормально ли котировки продавили? Не пора ли выпускать кракена

Они там наверно все три металлурга сидят за монитором и бошки ломают, нормально ли котировки продавили? Не пора ли выпускать кракена 📉 ММК не оправдал надежд инвесторов

📉 ММК не оправдал надежд инвесторовПосле рекомендации рекордных дивидендов со стороны Северстали, рынок начал закладывать позитив и в акции других металлургов, включая НЛМК #NLMK и ММК #MAGN.

Но после выхода отчета по МСФО самого ММК, котировки развернулись на юг. Почему это произошло? Попробуем сегодня разобраться.

📈 На фоне неплохих операционных результатов, подросла выручка эмитента на 9,1% г/г до 763,4 млрд руб.

📈 Как в случае с Северсталью, ММК не наращивает объемы продаж, а делает упор на увеличение доли продукции с высокой добавленной стоимостью. Это привело к опережающему росту EBITDA по сравнению с выручкой. Показатель увеличился на 26,2% г/г до 195,6 млрд руб. Чистая прибыль за период также показала хороший рост до 118,4 млрд руб., что выше уровня 2022 года на 68,2%.

❓ Если финансовые показатели выросли, почему падают акции?

📉 Все дело в свободном денежном потоке (СДП), который является базой для дивидендов. Он снизился на 57,6% г/г до 30,7 млрд руб. Сейчас у ММК идет активная фаза инвестпрограммы, только в 2023 году было инвестировано около 95 млрд руб., что выше уровня 2022 года на26,4%. В текущем и следующем году повышенные капексы сохранятся, это продолжит оказывать давление на свободный денежный поток, а как следствие и дивиденды.

Авто-репост. Читать в блоге >>>

vodorosl, от 2,5 до 7,2 рублей. Смотря сколько захотят распределить из прибыли 2022 и 4кв.2021.

Ниже в разборах есть эти «консенсусы».

Дмитрий Владимирович, если вообще будут дивы

А какой консенсус по дивам ММК? Такое чувство, что где-то видел цифры, но в теме не нашёл.

vodorosl, от 2,5 до 7,2 рублей. Смотря сколько захотят распределить из прибыли 2022 и 4кв.2021.

Ниже в разборах есть эти «консенсусы».

А какой консенсус по дивам ММК? Такое чувство, что где-то видел цифры, но в теме не нашёл.

vodorosl, Какие могут быть консенсусы, если пока никаких советов директоров по этому вопросу ММК не проводили. Пока можно только наблюдать прогнозы и чьи-то надежды, основанные на выплате дивидендов Северсталью. ММК. Результаты 2023 года

ММК. Результаты 2023 года

После Северстали еще одна компания опубликовала финансовые результаты за 2023 год — это компания ММК. В этой статье выскажу свое мнение по отчетности и по перспективах самой компании на ближайшее будущее.

📌 Результаты

У компании получился отличный год с точки зрения финансовых результатов, но важно не забывать про эффект низкой базы 2022 года. Выручка выросла на 9% до 763 млрд, чистая прибыль на 68% до 118 млрд рублей. В целом ситуация схожа с Северсталью по падению производства в 4 квартале, что было компенсировано ростом цен на продукцию.

📌 Что интересного в отчетности

— Проблема с FCF. У компании вышла интересная ситуация с FCF, так как дебиторская задолженность выросла на 23 млрд, а запасы выросли на 25 млрд, такие недостатки по работе были частичны компенсированы ростом кредиторской задолженности на 13 млрд рублей, также у компании выросли на 15 млрд расходы на Сapex.

Почему важна динамика FCF? Потому что компания если будет платит дивиденды, то платить будет исходя из свободного денежного потока, а негативная динамика по оборотному капиталу и росту Сapexa сильного на него влияет, возможно в 2024 мы увидим и снижение запасов и дебиторской задолженности, что даст хороший буст по FCF в 2024 год 📈

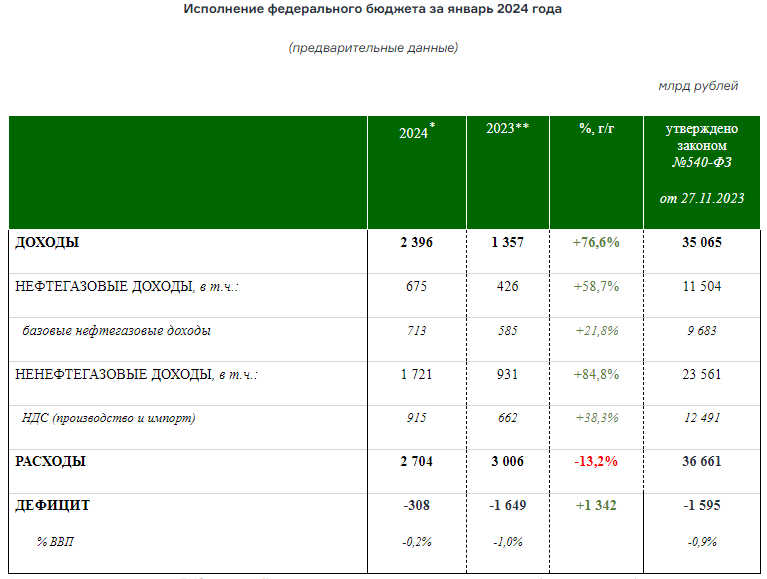

Авто-репост. Читать в блоге >>>- МОСКВА, 7 февраля. Федеральный бюджет РФ в январе 2024 года получил 675 млрд рублей нефтегазовых доходов, что на 58,7% превышает показатель за аналогичный период 2022 года

Ненефтегазовые доходы федерального бюджета в январе выросли на 84,8% по сравнению с аналогичным периодом 2022 года — до 1,721 трлн рублей.

minfin.gov.ru/ru/press-center/?id_4=38848-predvaritelnaya_otsenka_ispolneniya_federalnogo_byudzheta_za_yanvar_2024_goda - Бумаги ММК остаются интересны для долгосрочных инвестиций - Freedom Finance Global

Магнитогорский металлургический комбинат (ММК) отчитался о росте выручки по МСФО в 2023 году на 9,1% г/г, до 763,4 млрд рублей, в связи с увеличением объемов продаж на внутреннем рынке и высоким ценам на сталь. EBITDA повысилась на 26,2% г/г, до 195,6 млрд рублей, благодаря улучшению структуры продаж. Чистая прибыль ММК подскочила на 68,2%, до 118,36 млрд рублей, на фоне эффекта низкой базы прошлого года. При этом свободный денежный поток (FCF) компании сократился на 57,6% г/г, до 30,75 млрд рублей, из-за увеличения капитальных затрат на реализацию стратегии развития до 2025 года.

ММК предоставила сильные финансовые результаты, так как все ключевые показатели значительно превзошли значения 2022-го и оказались на уровне консенсус-прогнозов аналитиков. Однако отсутствие информации и какого-либо упоминания по дивидендным выплатам акционерам компании за прошлый год окажет давление на котировки ценных бумаг до тех пор, пока СД не объявит рекомендации по ним. Согласно дивидендной политике ММК, компания направляет на выплаты дивидендов до 100% FCF при низкой долговой нагрузке, а сейчас показатель чистый долг/EBITDA отрицательный. По нашим подсчетам, дивидендные выплаты за 2023 год могут составить 2,7 рубля на акцию, что соответствует дивидендной доходности 4,6% к текущим ценам.

Авто-репост. Читать в блоге >>>

. Отчет за 2023г. Дивиденды. Перспективы.")

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев