| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 303,2 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 13,5 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Раз уж просили аргументы. Компания циклическая. Почти без долга. Валютная выручка, рублевая с/с, денежный станок. Не растущая. В целом отличная. Вопрос в цене.

Раз уж просили аргументы. Компания циклическая. Почти без долга. Валютная выручка, рублевая с/с, денежный станок. Не растущая. В целом отличная. Вопрос в цене.

Сейчас в фаворе из-за роста цен на конечную продукцию и сырье. Рост вызван не бурным ростом мировой экономики, а разрывом логистических цепочек из-за ковидных ограничений.

С улучшением эпид ситуации компания будет терять позиции. С улучшением эпид ситуации возможна стабилизация нефтянки и укрепление рубля. Те игроки, кто отыгрывают описанный мной сценарий, должны уходить из металлургов — игра в них сыграна и никакие дивы здесь роли не играют. Они еще квартал-другой могут быть в топе. Я вышел рано — покупал по 34, закрылся в районе 48-50. Но мне хватило. Я ушел в другие идеи. Сюда приду в другое время.

P.S. Я помню ММК по 4-6 рублей и тогда консенсус по рынку был, что завтра дефолт. Никто не знает будущего. Ни кого не слушайте, ни на кого не обижайтесь.

48, потом 44

Tim, Вы знаете, год назад примерно я пришел в инвестиции и нашел этот форум. Год назад он был похож на форум, где опытные ребята выкладвают идеи и фундаментальную информацию о компаниях. Сейчас он превращается в обычный, извините уж за прямолинейность, хомячий срач.

Можете обосновать Ваше утверждение, или это написано просто было для разжигания хомякосрача?

Oleg Nazarenko, А почему Вы решили, что опытные ребята должны здесь выкладывать идеи? Выход бесплатный, форумов много.

RKPU_83, мне никто ничего не должен. Графики смотрю и пока рисков не вижу. Средняя по бумаге 54. Я в финансах 20 лет, в т.ч. в МСФО репортинге 15.

Если нечего сказать по существу, то на выход, скорее, Вам.

Oleg Nazarenko, к сожалению, часто фундаментал (финансовые показатели компании) может сильно отличаться от рыночных котировок компании. Здесь же торгуют люди, а они, как известно, могут оценивать компанию не только по фундаменталу, а просто по тому, что видят красивые рекомендации брокеров, инвестбанков и пр. По моему мнению текущая цена акций является явно сильно завышенной из-за раздутого вокруг нее хайпа.

Лучше, просто не обращайте внимания на оценки других форумчан, т.к. они могут преследовать свои цели или просто высказывать свое мнение о цене компании в будущем. Как говорится, время рассудит, кто окажется прав, а кто нет.48, потом 44

Tim, Вы знаете, год назад примерно я пришел в инвестиции и нашел этот форум. Год назад он был похож на форум, где опытные ребята выкладвают идеи и фундаментальную информацию о компаниях. Сейчас он превращается в обычный, извините уж за прямолинейность, хомячий срач.

Можете обосновать Ваше утверждение, или это написано просто было для разжигания хомякосрача?

Oleg Nazarenko, много лет назад я пришел на рынок и меня никогда никто не просил отчитываться. Это подтверждение того, что текущая ситуация на форумах — девиация

48, потом 44

Tim, Вы знаете, год назад примерно я пришел в инвестиции и нашел этот форум. Год назад он был похож на форум, где опытные ребята выкладвают идеи и фундаментальную информацию о компаниях. Сейчас он превращается в обычный, извините уж за прямолинейность, хомячий срач.

Можете обосновать Ваше утверждение, или это написано просто было для разжигания хомякосрача?

Oleg Nazarenko, А почему Вы решили, что опытные ребята должны здесь выкладывать идеи? Выход бесплатный, форумов много.

RKPU_83, мне никто ничего не должен. Графики смотрю и пока рисков не вижу. Средняя по бумаге 54. Я в финансах 20 лет, в т.ч. в МСФО репортинге 15.

Если нечего сказать по существу, то на выход, скорее, Вам.

Oleg Nazarenko, раздражение Ваше жене показывайте и начальнику, они оценят, а мне на Ваши претензии плевать!)

RKPU_83, раздражение вызвало ваше хамство. ИМХО хамство должно наказываться. Всегда.

48, потом 44

Tim, Вы знаете, год назад примерно я пришел в инвестиции и нашел этот форум. Год назад он был похож на форум, где опытные ребята выкладвают идеи и фундаментальную информацию о компаниях. Сейчас он превращается в обычный, извините уж за прямолинейность, хомячий срач.

Можете обосновать Ваше утверждение, или это написано просто было для разжигания хомякосрача?

Oleg Nazarenko, А почему Вы решили, что опытные ребята должны здесь выкладывать идеи? Выход бесплатный, форумов много.

RKPU_83, мне никто ничего не должен. Графики смотрю и пока рисков не вижу. Средняя по бумаге 54. Я в финансах 20 лет, в т.ч. в МСФО репортинге 15.

Если нечего сказать по существу, то на выход, скорее, Вам.

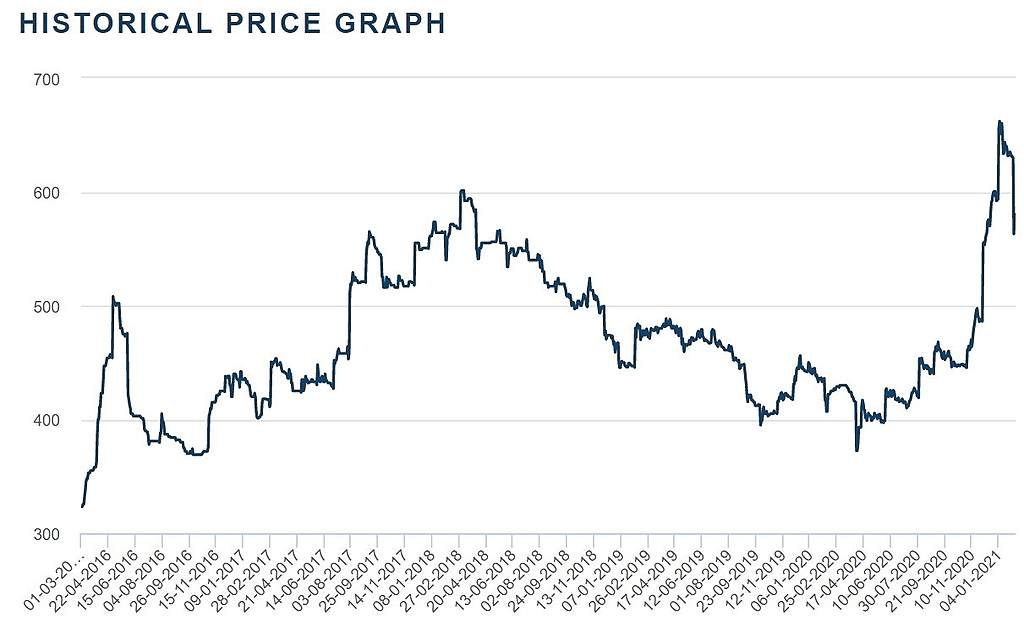

Oleg Nazarenko, ну теперь все понятно. если рисков не видно почему по 34-35 не закупались пока давали? я покупал по 35. часть фиксил на 39. потом докупал на 46, все фиксил перед дивами. жду нормальной цены для закупа. ММК. Обзор бизнеса и результатов 2020г.

ММК. Обзор бизнеса и результатов 2020г.ММК входит в тройку крупнейших по капитализации российских предприятий чёрной металлургии с полным производственным циклом. Основным рынком для компании является Россия на котором она реализует 80% своей продукции. К недостаткам можно отнести ее зависимость от цен на сырье (коксующийся уголь и железная руда), изменение цен которых приводит к изменению маржинальности EBITDA.

Капитализация компании составляет – 594,3 млрд. руб.

Структура акционерного капитала:

Рашников В.Ф. — 84,7%

Free Float – 15,3%Текущие мультипликаторы (https://financemarker.ru/stocks/MOEX/MAGN/?code=investokrat):

P/E = 13,3 (среднее за 5 лет — 7,9)

EV/EBITDA = 5,4 (среднее за 5 лет — 3,9)

ND/EBITDA = 0,07. У ММК самый низкий показатель долговой нагрузки среди всех металлургических компаний.

ROE = 12,76% при среднем за 5 лет 21,36%

Финансовые показатели по итогам 2020 года:

Выручка сократилась на (15,5% г/г) до $6 395 млн. Основная причина — ухудшение рыночной конъюнктуры и плановая реконструкция стана 2500 г/п.

EBITDA сократилась на (17% г/г) до $1 492 млн.

Авто-репост. Читать в блоге >>>

48, потом 44

Tim, Вы знаете, год назад примерно я пришел в инвестиции и нашел этот форум. Год назад он был похож на форум, где опытные ребята выкладвают идеи и фундаментальную информацию о компаниях. Сейчас он превращается в обычный, извините уж за прямолинейность, хомячий срач.

Можете обосновать Ваше утверждение, или это написано просто было для разжигания хомякосрача?

Oleg Nazarenko, А почему Вы решили, что опытные ребята должны здесь выкладывать идеи? Выход бесплатный, форумов много.

RKPU_83, мне никто ничего не должен. Графики смотрю и пока рисков не вижу. Средняя по бумаге 54. Я в финансах 20 лет, в т.ч. в МСФО репортинге 15.

Если нечего сказать по существу, то на выход, скорее, Вам.

Oleg Nazarenko, раздражение Ваше жене показывайте и начальнику, они оценят, а мне на Ваши претензии плевать!)48, потом 44

Tim, Вы знаете, год назад примерно я пришел в инвестиции и нашел этот форум. Год назад он был похож на форум, где опытные ребята выкладвают идеи и фундаментальную информацию о компаниях. Сейчас он превращается в обычный, извините уж за прямолинейность, хомячий срач.

Можете обосновать Ваше утверждение, или это написано просто было для разжигания хомякосрача?

Oleg Nazarenko, А почему Вы решили, что опытные ребята должны здесь выкладывать идеи? Выход бесплатный, форумов много.

RKPU_83, мне никто ничего не должен. Графики смотрю и пока рисков не вижу. Средняя по бумаге 54. Я в финансах 20 лет, в т.ч. в МСФО репортинге 15.

Если нечего сказать по существу, то на выход, скорее, Вам.48, потом 44

Tim, Вы знаете, год назад примерно я пришел в инвестиции и нашел этот форум. Год назад он был похож на форум, где опытные ребята выкладвают идеи и фундаментальную информацию о компаниях. Сейчас он превращается в обычный, извините уж за прямолинейность, хомячий срач.

Можете обосновать Ваше утверждение, или это написано просто было для разжигания хомякосрача?

Oleg Nazarenko, а вы наверное по 58 набрали и теперь нервничайте? график смотрите, там все ответы.48, потом 44

Tim, Вы знаете, год назад примерно я пришел в инвестиции и нашел этот форум. Год назад он был похож на форум, где опытные ребята выкладвают идеи и фундаментальную информацию о компаниях. Сейчас он превращается в обычный, извините уж за прямолинейность, хомячий срач.

Можете обосновать Ваше утверждение, или это написано просто было для разжигания хомякосрача?

Oleg Nazarenko, А почему Вы решили, что опытные ребята должны здесь выкладывать идеи? Выход бесплатный, форумов много.48, потом 44

Tim, Вы знаете, год назад примерно я пришел в инвестиции и нашел этот форум. Год назад он был похож на форум, где опытные ребята выкладвают идеи и фундаментальную информацию о компаниях. Сейчас он превращается в обычный, извините уж за прямолинейность, хомячий срач.

Можете обосновать Ваше утверждение, или это написано просто было для разжигания хомякосрача?

48, потом 44

Tim, ну и ладно, если дадут такую цену буду только рад набрать большую позициюПричиной сегодняшней просадки является анализ МСФО. За 4 квартал показатели были сильными, но по году они показали минус, что не совсем сопоставимо с удвоением стоимости акции. Тем более, что ММК недавно исключили из индекса

Антон Павлов, ну с удвоением Вы, конечно, загнули. Средняя цена бумаги уже год как 45. Текущая 55 — это 20% прироста. Текущие же цены на сталь выросли более, чем на 50%. Также, насколько я понял, основная причина провала в показателях за 2020- модернизация стана 2500, который уже запущен и работает. Т.е. при сохранении, или даже коррекции цен на сырье и сталь на 20% вниз, показатели компании в нынешнем году значительно вырастут. Причиной сегодняшней просадки является анализ МСФО. За 4 квартал показатели были сильными, но по году они показали минус, что не совсем сопоставимо с удвоением стоимости акции. Тем более, что ММК недавно исключили из индекса

Причиной сегодняшней просадки является анализ МСФО. За 4 квартал показатели были сильными, но по году они показали минус, что не совсем сопоставимо с удвоением стоимости акции. Тем более, что ММК недавно исключили из индексаОбвал))

Николай, телеграмм-каналы, возможно, стараются. Сырье и сталь растут. ЛОкально, конечно, будет просадка в феврале в связи с китайскими новогодними каникулами, но пока четкий тренд вверх. Терпение, ну может пару коробок валерьянки )))

Oleg Nazarenko, может я что-то упустил, но откуда он сейчас может быть — «четкий тренд вверх»???

Сергей Н., отсюда:

ru.investing.com/commodities/us-steel-coil-futures

ru.investing.com/commodities/iron-ore-62-cfr-futures

ru.investing.com/commodities/steel-scrap

Обвал))

Николай, телеграмм-каналы, возможно, стараются. Сырье и сталь растут. ЛОкально, конечно, будет просадка в феврале в связи с китайскими новогодними каникулами, но пока четкий тренд вверх. Терпение, ну может пару коробок валерьянки )))

Oleg Nazarenko, может я что-то упустил, но откуда он сейчас может быть — «четкий тренд вверх»???Обвал))

Николай, телеграмм-каналы, возможно, стараются. Сырье и сталь растут. ЛОкально, конечно, будет просадка в феврале в связи с китайскими новогодними каникулами, но пока четкий тренд вверх. Терпение, ну может пару коробок валерьянки ))) dohod.ru пересчитал свой прогноз по дивидендам ММК

dohod.ru пересчитал свой прогноз по дивидендам ММК

Совокупные дивиденды в следующие 12m: 5.01 руб. (прогноз)

Средний темп роста дивидендов 3y: n/a

Ближайшие дивиденды: 0.945 руб. (1.77%) 17.06.2021 (прогноз)

www.dohod.ru/ik/analytics/dividend/magn- Дивидендная доходность акций ММК в 2021 году может быть на уровне 14% - Sberbank CIB

ММК опубликовал результаты за 4К20 по МСФО, EBITDA на 7% превысила консенсус-прогноз.

Выручка компании по итогам 4К20 выросла на 18% по сравнению с 3К20 до $1,85 млрд, что соответствует нашим оценкам и консенсус-прогнозу. EBITDA в 4К20 составила $474 млн, это на 35% больше, чем кварталом ранее и на 10% выше, чем наш прогноз (рост денежных затрат оказался слабее, чем мы ожидали). Эффект от повышения цен на железную руду и лом был частично нивелирован благодаря тому, что программа оптимизации позволила сэкономить $23 млн, и в итоге денежные затраты на производство слябов составили $285 на тонну, что всего на 8,4% выше, чем в 3К20.

Как мы и предполагали, свободные денежные потоки были слабыми: $125 млн при доходности 1,6%. Это обусловлено сезонным повышением капиталовложений: в 4К20 они выросли на 44% относительно предыдущего квартала, составив $229 млн, а по итогам года — $694 млн, в соответствии с нашими ожиданиями. Свою роль также сыграло увеличение оборотного капитала на $50 млн. Совет директоров ММК рекомендовал выплатить за 4К20 дивиденды в размере 0,945 руб. на акцию, что по текущему курсу USD/RUB предполагает выплату за квартал $139 млн (при доходности 1,8%).

Авто-репост. Читать в блоге >>>  пишет

пишет

t.me/SberInvestments/809

🏭 MMK: сильные финансовые результаты за 4К20

ММК (https://www.sberbank.ru/ru/person/investments/stocks/offer?toolid=MAGN) опубликовал результаты за 4К20 по МСФО, EBITDA на 7% превысила консенсус-прогноз.

📈 Выручка компании по итогам 4К20 выросла на 18% по сравнению с 3К20 до $1,85 млрд, что соответствует оценкам. EBITDA в 4К20 составила $474 млн, что на 10% выше, чем наш прогноз. Слабые денежные потоки в $125 млн были обусловлены сезонным повышением капиталовложений. Свою роль также сыграло увеличение оборотного капитала на $50 млн. Совет директоров ММК рекомендовал выплатить за 4К20 дивиденды в размере 0,945 руб. на акцию, что по текущему курсу предполагает выплату за квартал $139 млн (доходность 1,8%).

🇨🇳 Компания считает, что экспортные цены на сталь могут снова вырасти после празднования в Китае Нового года по лунному календарю. Следует отметить, что в текущем году деловая активности в Китае в период новогодних праздников может быть аномально высокой, т. к. многие рабочие-мигранты могут остаться в городах, где они трудятся, из-за ограничений на передвижение в связи с пандемией. Спрос на сталь в России, по мнению компании, будет на 3% больше, чем в 2020, и почти вернется на высокие уровни 2019 года.

💸 Компания подтвердила прогноз капиталовложений на 2021 год — $1 млрд. Значительное увеличение капиталовложений в основном обусловлено расходами в размере $160 млн на новую коксовую батарею — сроки её строительства были перенесены на текущий год.

📊 Акции ММК котируются с высокой дивидендной доходностью — 18% на ближайшие 12 месяцев. Прогнозируемая дивидендная доходность ММК находится на уровне 14%.

#focus

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев