Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Очередной разгон?

Тимофей Мартынов, мне кажется, это из-за прибыли РСБУ. В 5 раз больше чем годом ранее. Кто-то пустил слух в телеге, а люди и рады стараться

| Число акций ао | 53 млн |

| Номинал ао | 10 руб |

| Тикер ао |

|

| Капит-я | 1,3 млрд |

| Выручка | 1,3 млрд |

| EBITDA | – |

| Прибыль | -0,4 млрд |

| Дивиденд ао | 1,2165 |

| P/E | -3,5 |

| P/S | 1,0 |

| P/BV | 1,7 |

| EV/EBITDA | – |

| Див.доход ао | 4,9% |

| левенгук Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Очередной разгон?

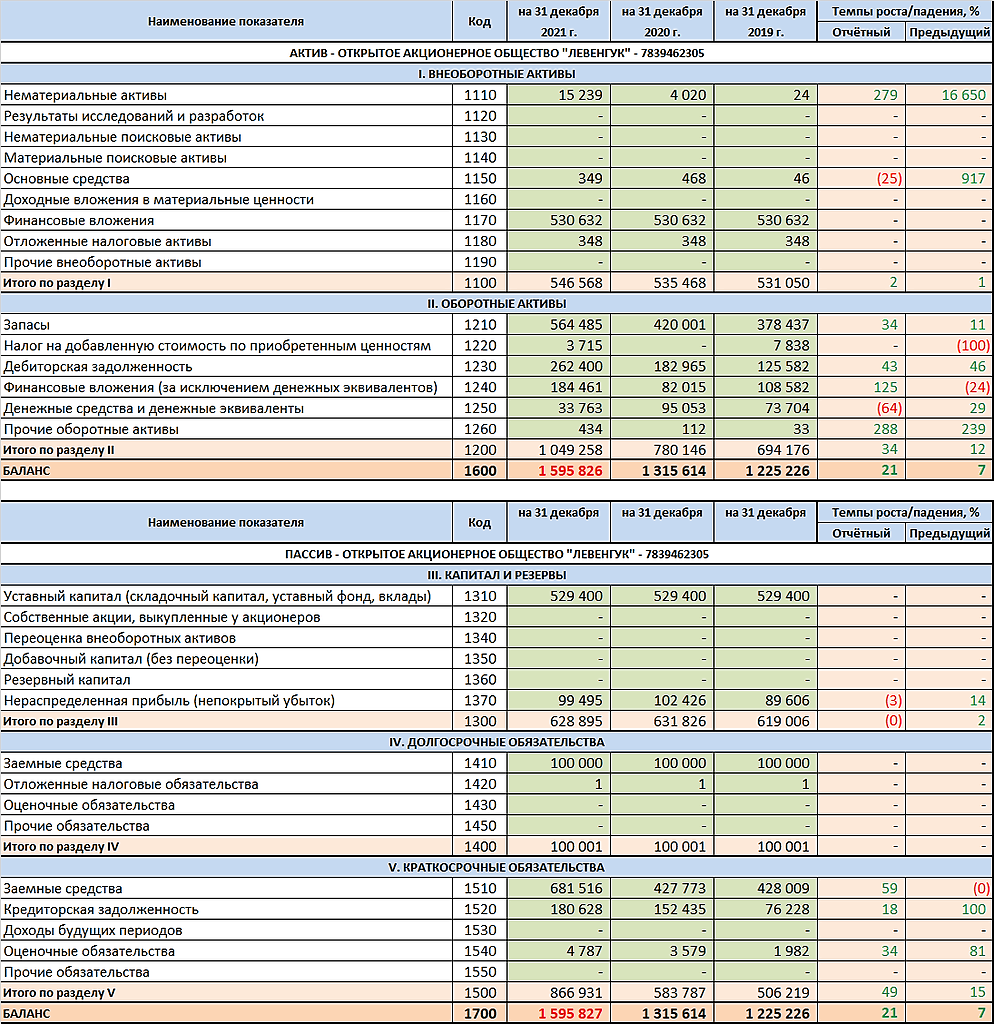

Верить или не верить кому-то на слово, дело сугубо личное, но когда дело касается инвестиций, лично я предпочитаю словам сухую документацию в виде бухгалтерского баланса. Почему? Потому что написать можно, что угодно и от имени кого угодно. Привожу наглядный пример почему не стоит верить всему, что говорят о себе эмитенты.

Под одним из моих обзоров появился коммент, в котором якобы генеральный директор ОАО «Левенгук», или лицо на него похожее, утверждает, что у компании долгов 100 млн долгосрочных и 80 млн краткосрочных, хотя бухгалтерская отчётность даёт нам явно понять, что долгов у компании в общей сложности 962 млн рублей. Вот ссылка на статью и ссылка на комментарий.

Я уверен, что коммент написал не генеральный Антон Епифанов, но если это не так, то я сильно сочувствую всем контрагентам, инвесторам и сотрудникам, хотя бы потому, что каким надо быть директором, чтобы так не интересоваться финансовым состоянием своей конторы и так искренне верить, что долгов у конторы на 800 млн рублей меньше.

Алексей Степанович Галицкий,

Хрень собачья. Уж не знаю, откуда Алексей Степанович Галицкий высосал эти цифры.

Заемного капитала у нас на ...

Уж не знаю, откуда Алексей Степанович Галицкий высосал эти цифры.

Рейтинг ОАО «Левенгук» — 2021ОАО «Левенгук» — рискованное, незакредитованное, частично неликвидное, неэффективное предприятие. Заёмный капит...

ОАО «Левенгук» — рискованное, незакредитованное, частично неликвидное, неэффективное предприятие. Заёмный капитал находится на верхней границе допустимого значения, что составляет 1.5 рубля на каждый собственный рубль. Обеспечение заёмного капитала собственными резервами составляет 65%. Основной резерв компании — уставный капитал на 529 млн рублей. То есть, если что-то пойдёт не так, то теряет не только инвестор, но и учредители этой конторы. Полмиллиарда всё же деньги.

В 2022 году, компания должна выплатить по текущим обязательствам 862 млн рублей, что составляет 90% от всего заёмного капитала. Вся выручка компании за отчётный период составила 570 млн, то есть компания не в состоянии покрыть все обязательства. Компания теоретически может закрыть всю кредиторскую задолженность, но чтобы погасить весь долгосрочный заём у неё не хватит ресурсов, если только компания изымет из оборота все финансовые вложения с денежными эквивалентами, стрясёт до копейки всю дебиторскую задолженность и реализует под ноль все накопленные запасы. Навряд ли компании это удастся, поэтому мне видится только два сценария, новый заём, или дефолт.