Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: Ленэнерго: публикация материалов к ГОСА, нов устав

см. календарь по акциям

Амиран, Все хорошо, 7.3 не изменили

Andrei Samoryadov, с роботом разговариваете? =))

| Число акций ао | 8 524 млн |

| Число акций ап | 93 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 154,5 млрд |

| Выручка | 143,0 млрд |

| EBITDA | 77,6 млрд |

| Прибыль | 35,0 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 4,4 |

| P/S | 1,1 |

| P/BV | 0,7 |

| EV/EBITDA | 1,7 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Россети Ленэнерго Календарь Акционеров | |

| Прошедшие события Добавить событие | |

сегодня ожидаем: Ленэнерго: публикация материалов к ГОСА, нов устав

см. календарь по акциям

Амиран, Все хорошо, 7.3 не изменили

сегодня ожидаем: Ленэнерго: публикация материалов к ГОСА, нов устав

см. календарь по акциям

Нет будущего у этой биржи, у этой страны…

из-за кучки уродов-топов, отмывающих бабки себе на карман в Ленэнерго пр., несколько десятков миллиардов инвестиций ушло из электроэнергетики за два года.

пора валить

www.e-disclosure.ru/portal/event.aspx?EventId=L501kAjRyU-C8RZCTs3h1GQ-B-B

Всё путём!

Владимир Че, я не знаю перекуплена бумага или нет, просто недавнее событие оставила неприятный осадок, что бумага в любой момент стать лузером и все начнет сбрасывать длинной свечкой вниз. Так как изначально покупала по 55 руб, и сейчас уже отросла в два раза, я готова просто зафиксировать часть прибыли и не рисковать. Вот такие мои рассуждения. В любом случае дивы хорошие в этом году поэтому перед отсечкой цена считаю завышенной.

Мария HJ, ну как завышена, Мария? По вашему сколько должна стоить акция при дивиденде 13,46?....70 рублей = 19,22%...90 р = 14,95%, 110 = 12,23%… И даже при цене 140 = дивиденд вкусный 9,61%. А теперь, если пофантазировать на будущее, то при дивиденде 17-20 рублей дивиденд составит 15-17,69%… Как бы, где найдешь такую доходность… Сбер? Он не лучше, его также колбасит, ликвидность в нем конечно зашкаливает, но как бы и доходность в нем 6-8%… А по поводу рассколабаса, то некоторое время назад видно было, что кто-то очень хорошим объемом зашел, а потом вышел)))

Владимир Че, забавно читать сейчас ваши расчеты, неделю назад, когда Ленэнерго летела вниз, тут же на этом форуме говорили о том, что ценник ей в 15 руб))) И вот справедливая цена лежит видимо в промежутке между 15 и 140 рублям, смотря у кого какой полет фантазий.

Дивиденды по привилегированным акциям были в значительной степени предсказуемыми и совпали с нашими ожиданиями и ожиданиями рынка, однако дивиденды по обыкновенным акциям разочаровали, отстав от нашего прогноза более чем на 70% (ожидаемый дивиденд 0.55 руб. на акцию, доходность 9.0%). При условии, что дивиденды по обыкновенным акциям были рассчитаны на основе новой политики, причина такого несоответствия с нашим прогнозом, на наш взгляд, заключается в разнице между фактическим OCF за присоединение в 2017 и прогнозным значением, основанным на финансовом плане. В целом, в сезоне дивидендов за 2017 большинство МРСК продемонстрировали приверженность новой политике (за исключением MSRS, MRKV, MRKY, которые объявили дивиденды в размере 50% чистой прибыли по МСФО), и рекомендованные дивиденды большинства компаний совпали с нашими ожиданиями или превзошли их (за исключением LSNG и MSRS, которые отстали от наших прогнозов). Напомним, наиболее привлекательные доходности предлагают следующие акции: LSNGP (12.0%), MRKP (11.2%), MRKV (11.5%), MRKY (11.8%) и MRKU (9.5%).АТОН

Владимир Че, я не знаю перекуплена бумага или нет, просто недавнее событие оставила неприятный осадок, что бумага в любой момент стать лузером и все начнет сбрасывать длинной свечкой вниз. Так как изначально покупала по 55 руб, и сейчас уже отросла в два раза, я готова просто зафиксировать часть прибыли и не рисковать. Вот такие мои рассуждения. В любом случае дивы хорошие в этом году поэтому перед отсечкой цена считаю завышенной.

Мария HJ, ну как завышена, Мария? По вашему сколько должна стоить акция при дивиденде 13,46?....70 рублей = 19,22%...90 р = 14,95%, 110 = 12,23%… И даже при цене 140 = дивиденд вкусный 9,61%. А теперь, если пофантазировать на будущее, то при дивиденде 17-20 рублей дивиденд составит 15-17,69%… Как бы, где найдешь такую доходность… Сбер? Он не лучше, его также колбасит, ликвидность в нем конечно зашкаливает, но как бы и доходность в нем 6-8%… А по поводу рассколабаса, то некоторое время назад видно было, что кто-то очень хорошим объемом зашел, а потом вышел)))

Владимир Че, я не знаю перекуплена бумага или нет, просто недавнее событие оставила неприятный осадок, что бумага в любой момент стать лузером и все начнет сбрасывать длинной свечкой вниз. Так как изначально покупала по 55 руб, и сейчас уже отросла в два раза, я готова просто зафиксировать часть прибыли и не рисковать. Вот такие мои рассуждения. В любом случае дивы хорошие в этом году поэтому перед отсечкой цена считаю завышенной.

Кто за то, чтобы забанить Малика в форуме Ленэнерго? Плюсуем этот камент.

Кто против — минусуем:)

Тимофей Мартынов, молорик, нечего даже сказать…

я не первый год пишу своё мнение про эту акцию (акционерю не первый год в ней), обосновываю как умею, никого не трогаю лично. В дни сильных движений эмоции кипят, делюсь ими на форуме. А для чего еще нужен форум?!

Меня оскорбляют случайные прохожие, которые заскочили сюда попипсовать, через пару дней или недель убегут и из акции, и с форума (как минимум с этой ветки). Бань тогда и тех, кто пишет личные оскорбления.

Не дело это — за рыночное мнение банить акционера этой акции!

Malik, не считаю нужным банить за эмоции, но «за базар отвечать надо». Будьте сдержаннее. И ещё напоминаю, что префы выдавались работникам Ленэнерго по приватизации и призывать грабануть их, понизив дивы (на созданном их работой мы сейчас спекулируем (инвестируем)) по меньшей мере безнравственно. Ещё не у всех работников акции за манку (гречку) скупили. Пусть чуть-чуть хоть они от приватизации получат через 26 лет.

Стэфан Геращенко, акционеры, получившие акции при приватизации, как правило, в таких ситуациях не страдают. Я лично проходил аналогичную процедуру в ГМК, с ваучерными акциями ГМК прив.

Malik, а почему Вы считаете, что при долгосрочном снижении курса префов из-за снижения дивидендов акционеры не страдают??? Не вижу логики в этом рассуждении!!!

Стэфан Геращенко, предполагаю, что при таком развитии сценария (маловероятном, к сожалению акционеров обычки), прив. конвертируют в обычку по достаточно выгодному для владельцев прив. курсу. После этой процедуры, начнет рост обычки, которая сейчас на плинтусе лежит. И таким образом, изначальные акционеры прив., получившие уже значительный рост в прив., получат еще и рост в обычке.

Я лично конвертацию своих небиржевых акций ГМК Норникель привелигированные в ГМКобычку даже не заметил.

Malik, лояльная к мелким акционерам конвертация префов в обычку, проведённая Потаниным, это скорее исключение, чем правило для нашего рынка (причиной думаю является зависимость Норникеля от работников — в Норильск новых и палкой не загнать в зиму -40 — -50 и полярную ночь). Правилом в 90-е и 2000-е являлся неприкрытый (или прикрытый юридическим крючкотворством) грабёж акций у работников, получивших их по приватизации (Сибнефть пожалуй самый яркий пример, но далеко не единственный). Префы Ленэнерго пока ещё приятное исключение. Обычному энергетику (работнику энергокомпании), получившему акции в 1992 году сейчас от 50 до 85 лет и следить за курсом обычки им и некогда и соответствующих навыков нет. А префы с высокими дивами и менее волатильным курсом — то что им надо ( у меня много знакомых из Ленэнерго и на дивы они всегда рассчитывали — кто к отпуску, кто детей в школу оснастить и т.п.). Стоит иногда посмотреть чуть дальше своего носа (кармана). С уважением за открытую Вами дискуссию.

Евгений Данилов, с дивов по-любому налог удерживается у источника.

Евгений Данилов, это зависит от стратегии и то как торгует человек. Например, у меня ИИС в ВТБ. ВТБ выплачивает див не на ИИС, а на отдельный счет, что обеспечивает мне денежный поток с моих инвестиций. В таком случае (при сравнительно долгосрочном горизонте инвестирования ( а я планирую префы держать еще как минимум до дивов за 2018)) продавать перед отсечкой нет смысла.

С плюсами согласен, у меня тоже ИИС у ВТБ.

Минус получения дивов на отдельный счет — удержание налога, который в противном случае можно реинвестировать. По карйней мере, если тип А.

Анализ дивидендного гэпа Ленэнерго преф

Сегодня прозвучали аплодисменты тем, кто выдержал все муки сомнения и дождался решения ГОСА по дивидендам за 2017 год. Насыпят таки нам в копилку заслуженные 13,4682 руб. И передо мне встал выбор: то ли продавать перед отсечкой на высокой волне, или продолжать держать.

За держать следующие аргументы:

1) Гуру сказал, что еще раза в два вырастет будем думать продавать или нет, а пока рано даже думать об этом. Нет причин менять Устав.

2) Я покупала начиная с 55 руб. и сейчас средняя почти 70 р. Хороший показатель, если дальше будут хорошие дивиденды, то доходность будет стремится выше 20% годовых, просто мечта.

За продавать:

1) Компания 3-его эшелона, все держится на честном слове, что Устав не поменяют. Любые сомнения на этот счет и сразу свечкой вниз, согнется и не только пополам. Хочется зафиксировать постепенно бумажную прибыль и уменьшить риск.

2) Дивиденды платится раз в год, а за год что угодно случается, скорее всего будут проливы, на которые можно откупить ниже 100, но в случае продажи, и откупа обратно, средняя цена вырастет и доходность падет.

Я решила проанализировать за какой период закрывается дивидендный гэп этой чудесной бумаги с 2008 по 2017 год. за 2014 и 2015 год дивов не платили.

Цена акции по 22 июля 2016 года резко пошли на верх, не нашла пока информации, скорее всего объявили что дивы теперь будут хорошие. В целом получается что за 9 лет средняя див.доходность примерно 7,8% годовых. Гэпы всегда превышают сумму дивидендов. И в мутные времена, цена может восстанавливаться 4-5 лет.

Прошлое конечно не показатель будущего, но отношение инвесторов к бумаге вырисовывается такой. Как только непонятки с дивидендами, про бумагу сразу забудут надолго. Если же будущее светлое, что даже при высокой доходности цена восстанавливается в течении полугода.

Ценник сейчас на историческому максимуме, по фундаментальным показателям нормально.

Склоняюсь к продажи половины портфеля, и добор позже на событиях. Хотя доля в портфеле небольшая, рисковать не хочется.

Мария HJ, бумага явно перекуплена, моё личное мнение не стоит рисковать если див доходность по точке входа ниже 10 %, т.е. например Ленэнерго по текущей брать неинтересно, риски вы сами указали

Alexprofi, полностью с вами согласна. Думала продавать до отсечки или просто сидеть в бумаге дальше, после анализа решила продать половину и в половине сидеть.

Мария HJ, По каким критериям вы оцениваете, что бумага перекуплена?

Владимир Че, как можно говорить что она перекуплена если по текущим там дивы почти 12%....????

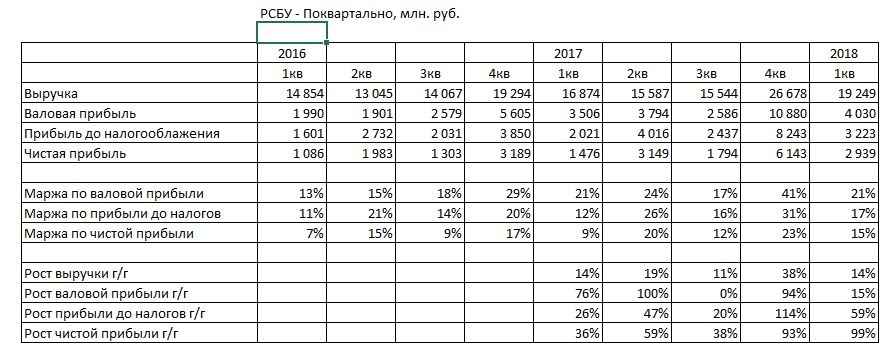

Позволю высказать свое мнение по дальнейшему поведению бумаги, опираясь на фин отчетность:

Рост выручки г/г явно отстает от роста прибыли до налогооблажения/чистой прибыли. Это в большой степени связано со строчками «Прочие доходы»/«Прочее» формы №2, что свидетельствует о неоперационой природе данных «доходов», что в свою очередь свидетельствует о том что это может скоро прекратиться.

Конкретно «мощными» выглядят 2кв и 4кв 2017 года по сравнению с другими кварталами:

Маража по ЧП (20%/23%)

Рост ЧП г-к-г (59%/93%)

Из-за «мощной» базы есть риск не повторить результаты 2017 года в 2018 году. Риск может проявиться при выходе отчетности за 2 и 4 кварталы текущего года.

Плюс опубликованный ниже обзор дивидендного гэпа, который за последние года всегда был больше дивидендов и не всегда быстро восстанавливался.

Все это наталкивает на мысль продать на неделе с 11 по 15 июня (после утверждения и до выплаты дивов)

Кто за то, чтобы забанить Малика в форуме Ленэнерго? Плюсуем этот камент.

Кто против — минусуем:)

Тимофей Мартынов, молорик, нечего даже сказать…

я не первый год пишу своё мнение про эту акцию (акционерю не первый год в ней), обосновываю как умею, никого не трогаю лично. В дни сильных движений эмоции кипят, делюсь ими на форуме. А для чего еще нужен форум?!

Меня оскорбляют случайные прохожие, которые заскочили сюда попипсовать, через пару дней или недель убегут и из акции, и с форума (как минимум с этой ветки). Бань тогда и тех, кто пишет личные оскорбления.

Не дело это — за рыночное мнение банить акционера этой акции!

Malik, не считаю нужным банить за эмоции, но «за базар отвечать надо». Будьте сдержаннее. И ещё напоминаю, что префы выдавались работникам Ленэнерго по приватизации и призывать грабануть их, понизив дивы (на созданном их работой мы сейчас спекулируем (инвестируем)) по меньшей мере безнравственно. Ещё не у всех работников акции за манку (гречку) скупили. Пусть чуть-чуть хоть они от приватизации получат через 26 лет.

Стэфан Геращенко, акционеры, получившие акции при приватизации, как правило, в таких ситуациях не страдают. Я лично проходил аналогичную процедуру в ГМК, с ваучерными акциями ГМК прив.

Malik, а почему Вы считаете, что при долгосрочном снижении курса префов из-за снижения дивидендов акционеры не страдают??? Не вижу логики в этом рассуждении!!!

Стэфан Геращенко, предполагаю, что при таком развитии сценария (маловероятном, к сожалению акционеров обычки), прив. конвертируют в обычку по достаточно выгодному для владельцев прив. курсу. После этой процедуры, начнет рост обычки, которая сейчас на плинтусе лежит. И таким образом, изначальные акционеры прив., получившие уже значительный рост в прив., получат еще и рост в обычке.

Я лично конвертацию своих небиржевых акций ГМК Норникель привелигированные в ГМКобычку даже не заметил.

Евгений Данилов, это зависит от стратегии и то как торгует человек. Например, у меня ИИС в ВТБ. ВТБ выплачивает див не на ИИС, а на отдельный счет, что обеспечивает мне денежный поток с моих инвестиций. В таком случае (при сравнительно долгосрочном горизонте инвестирования ( а я планирую префы держать еще как минимум до дивов за 2018)) продавать перед отсечкой нет смысла.

Все это наталкивает на мысль продать на неделе с 11 по 15 июня (после утверждения и до выплаты дивов)

Кто за то, чтобы забанить Малика в форуме Ленэнерго?

Тимофей Мартынов, с форума Ленэнерго я ухожу. Вернусь только если произойдет всё, о чем я говорил, чтобы напомнить об этом споре.

А я ветку «прокачал» и в бан, вместо спасибо )) Ладно, веселитесь тут дальше без меня, только много не пейте.

Анализ дивидендного гэпа Ленэнерго преф

Сегодня прозвучали аплодисменты тем, кто выдержал все муки сомнения и дождался решения ГОСА по дивидендам за 2017 год. Насыпят таки нам в копилку заслуженные 13,4682 руб. И передо мне встал выбор: то ли продавать перед отсечкой на высокой волне, или продолжать держать.

За держать следующие аргументы:

1) Гуру сказал, что еще раза в два вырастет будем думать продавать или нет, а пока рано даже думать об этом. Нет причин менять Устав.

2) Я покупала начиная с 55 руб. и сейчас средняя почти 70 р. Хороший показатель, если дальше будут хорошие дивиденды, то доходность будет стремится выше 20% годовых, просто мечта.

За продавать:

1) Компания 3-его эшелона, все держится на честном слове, что Устав не поменяют. Любые сомнения на этот счет и сразу свечкой вниз, согнется и не только пополам. Хочется зафиксировать постепенно бумажную прибыль и уменьшить риск.

2) Дивиденды платится раз в год, а за год что угодно случается, скорее всего будут проливы, на которые можно откупить ниже 100, но в случае продажи, и откупа обратно, средняя цена вырастет и доходность падет.

Я решила проанализировать за какой период закрывается дивидендный гэп этой чудесной бумаги с 2008 по 2017 год. за 2014 и 2015 год дивов не платили.

Цена акции по 22 июля 2016 года резко пошли на верх, не нашла пока информации, скорее всего объявили что дивы теперь будут хорошие. В целом получается что за 9 лет средняя див.доходность примерно 7,8% годовых. Гэпы всегда превышают сумму дивидендов. И в мутные времена, цена может восстанавливаться 4-5 лет.

Прошлое конечно не показатель будущего, но отношение инвесторов к бумаге вырисовывается такой. Как только непонятки с дивидендами, про бумагу сразу забудут надолго. Если же будущее светлое, что даже при высокой доходности цена восстанавливается в течении полугода.

Ценник сейчас на историческому максимуме, по фундаментальным показателям нормально.

Склоняюсь к продажи половины портфеля, и добор позже на событиях. Хотя доля в портфеле небольшая, рисковать не хочется.

Мария HJ, бумага явно перекуплена, моё личное мнение не стоит рисковать если див доходность по точке входа ниже 10 %, т.е. например Ленэнерго по текущей брать неинтересно, риски вы сами указали

Alexprofi, полностью с вами согласна. Думала продавать до отсечки или просто сидеть в бумаге дальше, после анализа решила продать половину и в половине сидеть.

Мария HJ, По каким критериям вы оцениваете, что бумага перекуплена?

Анализ дивидендного гэпа Ленэнерго преф

Сегодня прозвучали аплодисменты тем, кто выдержал все муки сомнения и дождался решения ГОСА по дивидендам за 2017 год. Насыпят таки нам в копилку заслуженные 13,4682 руб. И передо мне встал выбор: то ли продавать перед отсечкой на высокой волне, или продолжать держать.

За держать следующие аргументы:

1) Гуру сказал, что еще раза в два вырастет будем думать продавать или нет, а пока рано даже думать об этом. Нет причин менять Устав.

2) Я покупала начиная с 55 руб. и сейчас средняя почти 70 р. Хороший показатель, если дальше будут хорошие дивиденды, то доходность будет стремится выше 20% годовых, просто мечта.

За продавать:

1) Компания 3-его эшелона, все держится на честном слове, что Устав не поменяют. Любые сомнения на этот счет и сразу свечкой вниз, согнется и не только пополам. Хочется зафиксировать постепенно бумажную прибыль и уменьшить риск.

2) Дивиденды платится раз в год, а за год что угодно случается, скорее всего будут проливы, на которые можно откупить ниже 100, но в случае продажи, и откупа обратно, средняя цена вырастет и доходность падет.

Я решила проанализировать за какой период закрывается дивидендный гэп этой чудесной бумаги с 2008 по 2017 год. за 2014 и 2015 год дивов не платили.

Цена акции по 22 июля 2016 года резко пошли на верх, не нашла пока информации, скорее всего объявили что дивы теперь будут хорошие. В целом получается что за 9 лет средняя див.доходность примерно 7,8% годовых. Гэпы всегда превышают сумму дивидендов. И в мутные времена, цена может восстанавливаться 4-5 лет.

Прошлое конечно не показатель будущего, но отношение инвесторов к бумаге вырисовывается такой. Как только непонятки с дивидендами, про бумагу сразу забудут надолго. Если же будущее светлое, что даже при высокой доходности цена восстанавливается в течении полугода.

Ценник сейчас на историческому максимуме, по фундаментальным показателям нормально.

Склоняюсь к продажи половины портфеля, и добор позже на событиях. Хотя доля в портфеле небольшая, рисковать не хочется.

Мария HJ, бумага явно перекуплена, моё личное мнение не стоит рисковать если див доходность по точке входа ниже 10 %, т.е. например Ленэнерго по текущей брать неинтересно, риски вы сами указали

Alexprofi, полностью с вами согласна. Думала продавать до отсечки или просто сидеть в бумаге дальше, после анализа решила продать половину и в половине сидеть.

Мария HJ, По каким критериям вы оцениваете, что бумага перекуплена?

Анализ дивидендного гэпа Ленэнерго преф

Сегодня прозвучали аплодисменты тем, кто выдержал все муки сомнения и дождался решения ГОСА по дивидендам за 2017 год. Насыпят таки нам в копилку заслуженные 13,4682 руб. И передо мне встал выбор: то ли продавать перед отсечкой на высокой волне, или продолжать держать.

За держать следующие аргументы:

1) Гуру сказал, что еще раза в два вырастет будем думать продавать или нет, а пока рано даже думать об этом. Нет причин менять Устав.

2) Я покупала начиная с 55 руб. и сейчас средняя почти 70 р. Хороший показатель, если дальше будут хорошие дивиденды, то доходность будет стремится выше 20% годовых, просто мечта.

За продавать:

1) Компания 3-его эшелона, все держится на честном слове, что Устав не поменяют. Любые сомнения на этот счет и сразу свечкой вниз, согнется и не только пополам. Хочется зафиксировать постепенно бумажную прибыль и уменьшить риск.

2) Дивиденды платится раз в год, а за год что угодно случается, скорее всего будут проливы, на которые можно откупить ниже 100, но в случае продажи, и откупа обратно, средняя цена вырастет и доходность падет.

Я решила проанализировать за какой период закрывается дивидендный гэп этой чудесной бумаги с 2008 по 2017 год. за 2014 и 2015 год дивов не платили.

Цена акции по 22 июля 2016 года резко пошли на верх, не нашла пока информации, скорее всего объявили что дивы теперь будут хорошие. В целом получается что за 9 лет средняя див.доходность примерно 7,8% годовых. Гэпы всегда превышают сумму дивидендов. И в мутные времена, цена может восстанавливаться 4-5 лет.

Прошлое конечно не показатель будущего, но отношение инвесторов к бумаге вырисовывается такой. Как только непонятки с дивидендами, про бумагу сразу забудут надолго. Если же будущее светлое, что даже при высокой доходности цена восстанавливается в течении полугода.

Ценник сейчас на историческому максимуме, по фундаментальным показателям нормально.

Склоняюсь к продажи половины портфеля, и добор позже на событиях. Хотя доля в портфеле небольшая, рисковать не хочется.

Мария HJ, бумага явно перекуплена, моё личное мнение не стоит рисковать если див доходность по точке входа ниже 10 %, т.е. например Ленэнерго по текущей брать неинтересно, риски вы сами указали

Alexprofi, полностью с вами согласна. Думала продавать до отсечки или просто сидеть в бумаге дальше, после анализа решила продать половину и в половине сидеть.