| Число акций ао | 8 524 млн |

| Число акций ап | 93 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 167,2 млрд |

| Выручка | 143,0 млрд |

| EBITDA | 77,6 млрд |

| Прибыль | 35,0 млрд |

| Дивиденд ао | 0,5379 |

| Дивиденд ап | 36,7247 |

| P/E | 4,8 |

| P/S | 1,2 |

| P/BV | 0,7 |

| EV/EBITDA | 1,9 |

| Див.доход ао | 3,5% |

| Див.доход ап | 9,8% |

| Россети Ленэнерго Календарь Акционеров | |

| 16/06 LSNG: последний день с дивидендом 0.5379 руб | |

| 16/06 LSNGP: последний день с дивидендом 36.7247 руб | |

| 17/06 LSNG: закрытие реестра по дивидендам 0.5379 руб | |

| 17/06 LSNGP: закрытие реестра по дивидендам 36.7247 руб | |

| Прошедшие события Добавить событие | |

Россети Ленэнерго акции

ао: 15.51₽ -0.26%ап: 375.7₽ +0.15%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Чистая прибыль «Россети Ленэнерго» по РСБУ за 6 мес. 2021 г. составила ₽11,269 млрд., увеличившись на 48,1% по сравнению с ₽7,612 млрд. в предыдущем году. Выручка увеличилась на 17,9% до ₽46,505 млрд. против ₽39,454 млрд. годом ранее.

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1717035

Вадим Джог, это уже дивы ~12р на акцию!

Сергей Душкин, Шикарно!Чистая прибыль «Россети Ленэнерго» по РСБУ за 6 мес. 2021 г. составила ₽11,269 млрд., увеличившись на 48,1% по сравнению с ₽7,612 млрд. в предыдущем году. Выручка увеличилась на 17,9% до ₽46,505 млрд. против ₽39,454 млрд. годом ранее.

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1717035

Вадим Джог, это уже дивы ~12р на акцию! Россети Ленэнерго в 1 п/г увеличили чистую прибыль по РСБУ на 48%

Россети Ленэнерго в 1 п/г увеличили чистую прибыль по РСБУ на 48%"Россети Ленэнерго" в январе-июне 2021 года увеличило чистую прибыль по РСБУ на 48,1% по сравнению с аналогичным периодом 2020 года — до 11 млрд 269,279 млн рублей.

Выручка выросла на 17,9% — до 46,505 млрд рублей.

Выручка от передачи электроэнергии возросла на 13,8% — до 42,597 млрд рублей.

Выручка от техприсоединения увеличилась в 2 раза — до 3 млрд 746,7 млн рублей.

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1717035

Авто-репост. Читать в блоге >>>- Чистая прибыль «Россети Ленэнерго» по РСБУ за 6 мес. 2021 г. составила ₽11,269 млрд., увеличившись на 48,1% по сравнению с ₽7,612 млрд. в предыдущем году. Выручка увеличилась на 17,9% до ₽46,505 млрд. против ₽39,454 млрд. годом ранее.

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1717035

не часто в этой бумаге бывает такой дневной рост

Сергей Викторович, Вы как всегда правы)

тут может выйти доходность даже выше чем у юнипро. жаль только суд с областью накрылся медным тазом и 17ярдов не вернут

drumer, поговаривают апелляцию готовят. Так что есть шанс.

Не связано ли такое резкое падение после отсечки с тем,

что руководство поменялось и многие уже не верят,

что компания в следующем году такие же хорошие дивы заплатит?

М?

А по моему по 150 есть смысл подобрать. Див.история хорошая, политик вроде менять не собираются.

HeavyMetal, а есть понимание сколько ещё лет компания будет платить хорошие дивиденды?

мне кажется инвесторы опасаются, что 2021 год будет последним, а может 2020 уже был последним

Роман Ранний, А почему Вы так считаете?

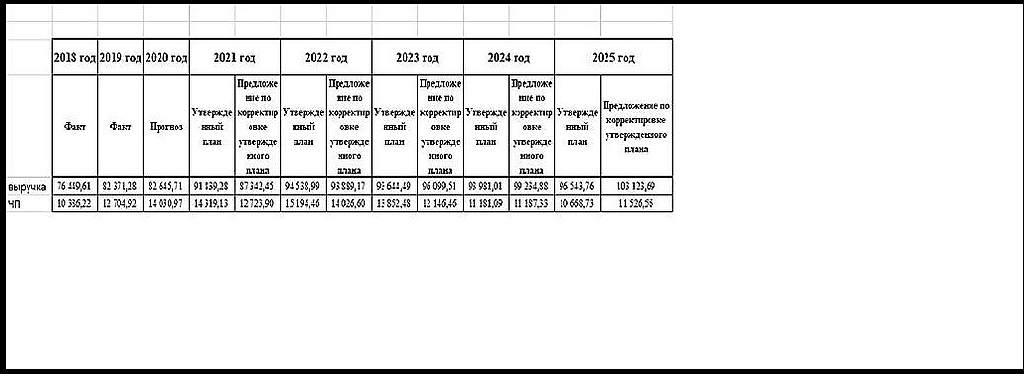

Михаил Гайлит, вот например прогноз от самой компании:

и скорее всего он связан с тем, что маржинальность передачи э/э потихоньку падает и продолжает оставаться самой высокой в секторе.

Роман Ранний, даже по вашему графику ЧП остается в р-не 2018 г. на пару лет, дивики за этот период были нормальными, но это я так рассуждаю.

HeavyMetal, например у Юнипро больше див.дох. и ликвидность, зачем тогда брать Ленку?

Роман Ранний, у меня есть и то и то.

Ща ещё МосЭнерго хочу немного взять

Митя Ф., зачем брать мосэнерго? У ленки pe в 2 раза ниже. 5 против 10. В разы лучше рентабельность. Не надо путать диверсификацию и коллекционирование

Undeadlymost, предлагаешь на всю котлету только Ленки втарить?

Заманчиво, конечно…

Митя Ф., ничего подобного я не предлагал. На рынке не только электросетевой сегмент экономики присутствует. Есть интересные варианты в других сегментах.

Не связано ли такое резкое падение после отсечки с тем,

что руководство поменялось и многие уже не верят,

что компания в следующем году такие же хорошие дивы заплатит?

М?

А по моему по 150 есть смысл подобрать. Див.история хорошая, политик вроде менять не собираются.

HeavyMetal, а есть понимание сколько ещё лет компания будет платить хорошие дивиденды?

мне кажется инвесторы опасаются, что 2021 год будет последним, а может 2020 уже был последним

Роман Ранний, А почему Вы так считаете?

Михаил Гайлит, вот например прогноз от самой компании:

и скорее всего он связан с тем, что маржинальность передачи э/э потихоньку падает и продолжает оставаться самой высокой в секторе.

Роман Ранний, даже по вашему графику ЧП остается в р-не 2018 г. на пару лет, дивики за этот период были нормальными, но это я так рассуждаю.

HeavyMetal, например у Юнипро больше див.дох. и ликвидность, зачем тогда брать Ленку?

Роман Ранний, у меня есть и то и то.

Ща ещё МосЭнерго хочу немного взять

Митя Ф., зачем брать мосэнерго? У ленки pe в 2 раза ниже. 5 против 10. В разы лучше рентабельность. Не надо путать диверсификацию и коллекционирование

Undeadlymost, предлагаешь на всю котлету только Ленки втарить?

Заманчиво, конечно…

Хочу рассчитать справедливую стоимость бумаг.

делаю так:

«Итого активы» минус «Итого обязательства» результат делю на кол-во акций. если делить только на кол-во префов то получается явно завышенная сумма. Если на сумму обычки, то тоже ерунда выходит. Подскажите где я не прав? (Стоимость префов хочу рассчитать!)

Main Derofem, Смотря, что подразумевать под активами. могут быть вроде активом, а на самом деле пассивом

Павел Проценко, глубокомысленно. А зачем под активами подразумевать что-то иное, окромя самих активов?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, ну например компания имеете свои линии, подстанции и т.д. это одни из ее активов. НО потом это износилось и требует больших вложений для дальнейшего функционирования.

Павел Проценко, если все износилось, значит остаточная стоимость посредством амортизации сточена до нуля. Т.е этот не актив, а просто нолик.

Хочу рассчитать справедливую стоимость бумаг.

делаю так:

«Итого активы» минус «Итого обязательства» результат делю на кол-во акций. если делить только на кол-во префов то получается явно завышенная сумма. Если на сумму обычки, то тоже ерунда выходит. Подскажите где я не прав? (Стоимость префов хочу рассчитать!)

Main Derofem, Смотря, что подразумевать под активами. могут быть вроде активом, а на самом деле пассивом

Павел Проценко, глубокомысленно. А зачем под активами подразумевать что-то иное, окромя самих активов?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, ну например компания имеете свои линии, подстанции и т.д. это одни из ее активов. НО потом это износилось и требует больших вложений для дальнейшего функционирования.Хочу рассчитать справедливую стоимость бумаг.

делаю так:

«Итого активы» минус «Итого обязательства» результат делю на кол-во акций. если делить только на кол-во префов то получается явно завышенная сумма. Если на сумму обычки, то тоже ерунда выходит. Подскажите где я не прав? (Стоимость префов хочу рассчитать!)

Main Derofem, Смотря, что подразумевать под активами. могут быть вроде активом, а на самом деле пассивом

Павел Проценко, глубокомысленно. А зачем под активами подразумевать что-то иное, окромя самих активов?Хочу рассчитать справедливую стоимость бумаг.

… Подскажите где я не прав?

Main Derofem, Вот здесь вещал точку зрения за «справедливую цену».

Понимание и признание сути — даст ответ на вопрос.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, спасибо!

Хочу рассчитать справедливую стоимость бумаг.

делаю так:

«Итого активы» минус «Итого обязательства» результат делю на кол-во акций. если делить только на кол-во префов то получается явно завышенная сумма. Если на сумму обычки, то тоже ерунда выходит. Подскажите где я не прав? (Стоимость префов хочу рассчитать!)

Main Derofem, Смотря, что подразумевать под активами. могут быть вроде активом, а на самом деле пассивомХочу рассчитать справедливую стоимость бумаг.

… Подскажите где я не прав?

Main Derofem, Вот здесь вещал точку зрения за «справедливую цену».

Понимание и признание сути — даст ответ на вопрос.- Хочу рассчитать справедливую стоимость бумаг.

делаю так:

«Итого активы» минус «Итого обязательства» результат делю на кол-во акций. если делить только на кол-во префов то получается явно завышенная сумма. Если на сумму обычки, то тоже ерунда выходит. Подскажите где я не прав? (Стоимость префов хочу рассчитать!) Не связано ли такое резкое падение после отсечки с тем,

что руководство поменялось и многие уже не верят,

что компания в следующем году такие же хорошие дивы заплатит?

М?

А по моему по 150 есть смысл подобрать. Див.история хорошая, политик вроде менять не собираются.

HeavyMetal, а есть понимание сколько ещё лет компания будет платить хорошие дивиденды?

мне кажется инвесторы опасаются, что 2021 год будет последним, а может 2020 уже был последним

Роман Ранний, А почему Вы так считаете?

Михаил Гайлит, вот например прогноз от самой компании:

и скорее всего он связан с тем, что маржинальность передачи э/э потихоньку падает и продолжает оставаться самой высокой в секторе.

Роман Ранний, даже по вашему графику ЧП остается в р-не 2018 г. на пару лет, дивики за этот период были нормальными, но это я так рассуждаю.

HeavyMetal, например у Юнипро больше див.дох. и ликвидность, зачем тогда брать Ленку?

Роман Ранний, у меня есть и то и то.

Ща ещё МосЭнерго хочу немного взять

Митя Ф., зачем брать мосэнерго? У ленки pe в 2 раза ниже. 5 против 10. В разы лучше рентабельность. Не надо путать диверсификацию и коллекционированиеНе связано ли такое резкое падение после отсечки с тем,

что руководство поменялось и многие уже не верят,

что компания в следующем году такие же хорошие дивы заплатит?

М?

А по моему по 150 есть смысл подобрать. Див.история хорошая, политик вроде менять не собираются.

HeavyMetal, а есть понимание сколько ещё лет компания будет платить хорошие дивиденды?

мне кажется инвесторы опасаются, что 2021 год будет последним, а может 2020 уже был последним

Роман Ранний, А почему Вы так считаете?

Михаил Гайлит, вот например прогноз от самой компании:

и скорее всего он связан с тем, что маржинальность передачи э/э потихоньку падает и продолжает оставаться самой высокой в секторе.

Роман Ранний, даже по вашему графику ЧП остается в р-не 2018 г. на пару лет, дивики за этот период были нормальными, но это я так рассуждаю.

HeavyMetal, например у Юнипро больше див.дох. и ликвидность, зачем тогда брать Ленку?

Роман Ранний, у меня есть и то и то.

Ща ещё МосЭнерго хочу немного взять Ленэнерго преф

Ленэнерго преф

Добрый день!

Докупил ленэнерго преф, считаю компания должна стоить 200 и более, див доходность может составлять 10%, что прилично, пусть и в рублях.

Авто-репост. Читать в блоге >>>

Россети Ленэнерго - факторы роста и падения акций

- Ожидается ежегодный рост электропотребления в регионе присутствия с 2024 года. (03.03.2024)

- В Уставе прописаны дивы в размере 10% ЧП на префы (13.05.2026)

- Чистого долга на 31.12.2025г. нет, только кэш на балансе 23,7 млрд (13.05.2026)

- Самая высокая рентабельность передачи энергии в секторе (13.05.2026)

- Хаотичное, непредсказуемое начисление оценочных обязательств, а также обесценение основных средств, что влияет на чистую прибыль (03.03.2024)

- Капекс растет, а Payout ratio снижается, например, за 25г.=23,3%, а за 27г. прогнозируют 13,3% (13.05.2026)

- Дивы по префам не упадут за 26-27гг., но по обыкновенным акциям снизятся - не знаю понравится ли это основным держателям (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Ленэнерго - описание компании

Россети Ленэнерго (бывшая Ленэнерго, переименована в 2020 году).ПАО «Россети Ленэнерго» – одна из крупнейших и старейшая распределительная сетевая компания страны. С 2005 года, в результате реформы энергетической отрасли, основными функциями «Россети Ленэнерго» являются передача электрической энергии по сетям 110-0,4 кВ, а также присоединение потребителей к электрическим сетям на территории Санкт-Петербурга и Ленинградской области. Сегодня «Ленэнерго» ставит перед собой две генеральные цели: надежное, качественное энергоснабжение потребителей и оперативное, недискриминационное технологическое присоединение к сетям.

rosseti-lenenergo.ru/about/

Чтобы купить акции, выберите надежного брокера: