Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЛенэнерго – рсбу/ мсфо

8 523 785 320 Обыкновенных акций

www.lenenergo.ru/shareholders/bonds/abon...

Free-float 9%

Капитализация на 25.02.2020г: 60,689 млрд руб

93 264 311 Привилегированных акций

Free-float 76%

Капитализация на 25.02.2020г: 13,990 млрд руб

Общий долг 31.12.2017г: 73,941 млрд руб/ мсфо 85,120 млрд руб

Общий долг 31.12.2018г: 75,018 млрд руб/ мсфо75,862 млрд руб

Общий долг на 30.06.2019г: 75,756 млрд руб/ мсфо 78,698 млрд руб

Общий долг 31.12.2019г: 75,728 млрд руб

Выручка 2017г: 74,682 млрд руб/ мсфо 77,653 млрд руб

Выручка 9 мес 2018: 53,741 млрд руб/ мсфо 54,646 млрд руб

Выручка 2018г: 76,450 млрд руб/ мсфо 77,990 млрд руб

Выручка 1 кв 2019г: 21,057 млрд руб/ мсфо 21,177 млрд руб

Выручка 6 мес 2019: 39,799 млрд руб/ мсфо 40,088 млрд руб

Выручка 9 мес 2019: 58,463 млрд руб/ мсфо 58,832 млрд руб

Выручка 2019г: 82,371 млрд руб

Прибыль 2016г: 7,561 млрд руб/ Прибыль мсфо 7,703 млрд руб

Прибыль 9 мес 2017г: 6,418 млрд руб/ Прибыль мсфо 6,726 млрд руб

Прибыль 2017г: 12,561 млрд руб/ Прибыль мсфо 7,753 млрд руб

Прибыль 9 мес 2018г: 9,184 млрд руб/ Прибыль мсфо 9,340 млрд руб

Прибыль 2018г: 10,386 млрд руб/ Прибыль мсфо 10,601 млрд руб

Прибыль 1 кв 2018г: 4,304 млрд руб/ Прибыль мсфо 4,920 млрд руб

Прибыль 6 мес 2019г: 7,796 млрд руб/ Прибыль мсфо 8,390 млрд руб

Прибыль 9 мес 2019г: 9,963 млрд руб/ Прибыль мсфо 11,369 млрд руб

Прибыль 2019г: 12,705 млрд руб

www.lenenergo.ru/shareholders/fin_reports/

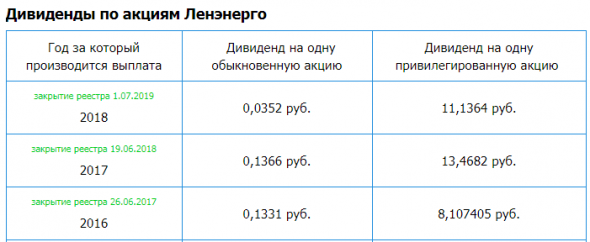

Дивидендная история

smart-lab.ru/uploads/images/05/04/57/2020/02/25/ed6b67.png

Дивиденды Ленэнерго за 2019г будут на уровне дивидендов за 2017г.

В день отсечки по дивидендам за 2017г акция Ленэнерго преф закрылась по 119,8 руб.

| Число акций ао | 8 524 млн |

| Число акций ап | 93 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 135,1 млрд |

| Выручка | 143,0 млрд |

| EBITDA | 77,6 млрд |

| Прибыль | 35,0 млрд |

| Дивиденд ао | 0,5379 |

| Дивиденд ап | 36,7247 |

| P/E | 3,9 |

| P/S | 0,9 |

| P/BV | 0,6 |

| EV/EBITDA | 1,5 |

| Див.доход ао | 4,4% |

| Див.доход ап | 10,9% |

| Россети Ленэнерго Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Ленэнерго акции

ао: 12.17₽ -4.25%ап: 335.9₽ +1.76%

-

- Ленэнерго – рсбу за 2019г. Прогноз величины дивидендов за 2019г

Ленэнерго – рсбу/ мсфо

8 523 785 320 Обыкновенных акций

http://www.lenenergo.ru/shareholders/bonds/abon...

Free-float 9%

Капитализация на 25.02.2020г: 60,689 млрд руб

93 264 311 Привилегированных акций

Free-float 76%

Капитализация на 25.02.2020г: 13,990 млрд руб

Общий долг 31.12.2017г: 73,941 млрд руб/ мсфо 85,120 млрд руб

Общий долг 31.12.2018г: 75,018 млрд руб/ мсфо75,862 млрд руб

Общий долг на 30.06.2019г: 75,756 млрд руб/ мсфо 78,698 млрд руб

Общий долг 31.12.2019г: 75,728 млрд руб

Выручка 2017г: 74,682 млрд руб/ мсфо 77,653 млрд руб

Выручка 9 мес 2018: 53,741 млрд руб/ мсфо 54,646 млрд руб

Выручка 2018г: 76,450 млрд руб/ мсфо 77,990 млрд руб

Выручка 1 кв 2019г: 21,057 млрд руб/ мсфо 21,177 млрд руб

Выручка 6 мес 2019: 39,799 млрд руб/ мсфо 40,088 млрд руб

Выручка 9 мес 2019: 58,463 млрд руб/ мсфо 58,832 млрд руб

Выручка 2019г: 82,371 млрд руб

Прибыль 2016г: 7,561 млрд руб/ Прибыль мсфо 7,703 млрд руб

Прибыль 9 мес 2017г: 6,418 млрд руб/ Прибыль мсфо 6,726 млрд руб

Авто-репост. Читать в блоге >>>  Ленэнерго. Обзор финансовых показателей за 4-й квартал 2019 года

Ленэнерго. Обзор финансовых показателей за 4-й квартал 2019 годаВ ночь с пятницы на субботу Ленэнерго опубликовала годовой отчет по РСБУ. Компания взяла за правило выкладывать отчетность, мягко говоря, не в торговое время.

Ленэнерго превысило чистую прибыль, указанную в финансовом плане. С одной стороны, хороший крепкий отчет, с другой стороны, я ждал, что он будет немного лучше.

Выручка в 4-ом квартале выросла на 5,3% по отношению к аналогичному периоду прошлого года. По итогам года рост составил 7,7%.

Прибыль от продаж в 4-ом квартале выросла на 7,2% по отношению к аналогичному периоду прошлого года. По итогам года рост составил 25,8%.

Авто-репост. Читать в блоге >>> Префы Ленэнерго остаются перспективной акцией - Финам

Префы Ленэнерго остаются перспективной акцией - Финам

Компания «Ленэнерго» выпустила положительные финансовые результаты по РСБУ за 2019 год.

Прибыль выросла за год на 22% до рекордных 12,7 млрд руб., отразив позитивное влияние возврата сглаживания и низкого роста операционных затрат. Выручка от передачи повысилась на 10%, выручка от техприсоединения уменьшилась на 12% до 6,2 млрд руб., что тем не менее оказалось лучше ожиданий 5,6 млрд руб. Производственные показатели немного улучшились за год: чистый отпуск повысился на 0,2% г/г, потери в сетях снизились на 4,7%. Чистый долг сократился за год на 28% до 20,9 млрд руб.

При выплате 10% прибыли по РСБУ дивиденд по привилегированным акциям составит 13,6 руб. на акцию, что предлагает инвесторам доходность 9,2% при цене 148,5 руб. Это немного ниже целевой доходности (10,3%) и прошлогодней DY 10,1% на дату закрытия реестра, но с учетом ожиданий роста прибыли в 2020 года мы считаем привилегированные акции «Ленэнерго» перспективным вложением и рекомендуем покупать бумаги на ценовых коррекциях. По нашим предварительным прогнозам, следующий дивиденд может составить 17,7 руб. с DY2020П 11,9%, и цена превысит 170 руб. на дату закрытия реестра летом в 2021 году.

Малых Наталия

ГК «Финам»

Авто-репост. Читать в блоге >>> Тех.осмотр 25.02.2020 Вжух и ты инвестор!

Тех.осмотр 25.02.2020 Вжух и ты инвестор!елать вид, что ничего не происходит и все фигня мы не будем. Предыдущий пост был шуточный, как говорится «похихикали и хватит» :)

Азиатские рынки стали уже выкупать гэпы. Возможно повторение предыдущего сценария, когда дыры быстро откупил.

Авто-репост. Читать в блоге >>>Дивиденды по префам Ленэнерго по итогам 2017г составили 13,47 руб.

Отсечка была 19.06.2018г, в день фактической отсечки 15.06.2018г по Т+2 — префа торговались по 116,6-122 руб; закрытие прошло по 119,8 руб.

Марэк,

Тогда ставка ЦБ была 7.25%, а сейчас 6%.

Посмотрим, как во вторник толпа отреагирует на такие дивы.- Ленэнерго

93 264 311 Привилегированных акций

Прибыль рсбу 2019г: 12,705 млрд руб

Дивы по обычке за 2019г: 0,14 руб.

Дивы по префам — Согласно Устава, направят 10% от прибыли = 1,270 млрд руб.

Дивы по префам за 2019г: 13,62 руб.

Читсая див доходность (13,62 х 87):148,5 руб текушая = 7,98%.  Что спорить о цене покупки? Пора переходить на 50% от ЧП и всем будет счастье)

Что спорить о цене покупки? Пора переходить на 50% от ЧП и всем будет счастье) Ленэнерго - чистая прибыль по РСБУ за 2019 г составила 12,7 млрд руб, +22,3% г/г

Ленэнерго - чистая прибыль по РСБУ за 2019 г составила 12,7 млрд руб, +22,3% г/гПАО «Ленэнерго» опубликовало финансовую отчетность за 2019 год по РСБУ.

Чистая прибыль компании по итогам 2019 года составила 12,7 млрд руб +22,3% г/г, за счет роста выручки от оказания услуг по передаче электроэнергииВыручка компании за 2019 год составила 82,4 млрд рублей, +7,7%.

Выручка от услуг по передаче электроэнергии за 2019 год составила 75,7 млрд рублей, +10%.Показатель EBITDA «Россети Ленэнерго» за отчётный период составил 30,5 млрд рублей, +16%

На 31.12.2019 показатель Чистый долг/EBITDA «Россети Ленэнерго» составил 0,69х против 1,10х по состоянию на конец 2018 года.

релиз

Авто-репост. Читать в блоге >>> Ленэнерго продолжает баловать дивидендами

Ленэнерго продолжает баловать дивидендамиУже после закрытия торгов в пятницу Ленэнерго представила свою годовую бухгалтерскую отчётность по РСБУ за 2019 год, которую акционеры компании всегда ждут с большим ожиданием, т.к. дивиденды по префам рассчитываются строго ориентируясь на неё (по весьма простой формуле: 10% от ЧП), а потому с вероятностью почти 100% мы уже сейчас можем взять и прикинуть их размер. Но обо всём по порядку.

Выручка Ленэнерго по итогам 2019 года выросла на 7,7% до 82,4 млрд рублей, прежде всего благодаря росту доходов по передаче электроэнергии (на долю которой приходится 91,9% от совокупной выручки), на фоне удорожания тарифов «в связи с возвратом региональными регуляторами накопленных выпадающих доходов и переносом тарифной выручки (эффект сглаживания)».

Себестоимость продаж также никаких вопросов не вызывает: по итогам минувшего года она прибавила на скромные 1,8% до 58,3 млрд рублей, благодаря чему валовая и операционная прибыли отметились убедительной положительной динамикой на уровне 25%.

Авто-репост. Читать в блоге >>>А в 2017 году при таких же дивидендах можно было купить по 50 рублей

badpidgin, про раков по 5 и 7 рублей слыхали? Но те были вчера. Советую пересмотреть.наш прогноз был 12,33

факт 13,62 при цене 148,5 чистая див.дох. 7,98%

Роман Ранний, зачем считать по текущей. По моей средней чистыми 12,2% годовых

Коммунизму быть!,

По «своей средней» Вы продать не сможете. А вот по текущей цене, если посчитанная доходность Вам не понравилась, можете продать и переложиться во что-то более доходное/или менее рискованное.

Никогда не понимала привычки некоторых инвесторов считать ДД к цене покупке. Бессмысленно же. Хотя нет, смысл есть — понтануться на форуме удачной покупкой давно в прошлом.

Анастасия К, прекрасная идея, если держали уже 3 года и не заплатите налог. А так — новый эмитент должен быть слишком хорош, чтобы окупить налоговые отчисления при выходе из позиции. Почему у меня создается впечатление, что многие тут ни налогов ни комиссий не платят?.. )

наш прогноз был 12,33

факт 13,62 при цене 148,5 чистая див.дох. 7,98%

Роман Ранний, зачем считать по текущей. По моей средней чистыми 12,2% годовых

Коммунизму быть!,

По «своей средней» Вы продать не сможете. А вот по текущей цене, если посчитанная доходность Вам не понравилась, можете продать и переложиться во что-то более доходное/или менее рискованное.

Никогда не понимала привычки некоторых инвесторов считать ДД к цене покупке. Бессмысленно же. Хотя нет, смысл есть — понтануться на форуме удачной покупкой давно в прошлом.

Анастасия К, Вам в школе видимо математику плохо преподавали. В математике халявы нет. И когда это дойдет до вас спекулей — будет вам счастье.наш прогноз был 12,33

факт 13,62 при цене 148,5 чистая див.дох. 7,98%

Роман Ранний, зачем считать по текущей. По моей средней чистыми 12,2% годовых

Коммунизму быть!,

По «своей средней» Вы продать не сможете. А вот по текущей цене, если посчитанная доходность Вам не понравилась, можете продать и переложиться во что-то более доходное/или менее рискованное.

Никогда не понимала привычки некоторых инвесторов считать ДД к цене покупке. Бессмысленно же. Хотя нет, смысл есть — понтануться на форуме удачной покупкой давно в прошлом.

наш прогноз был 12,33

факт 13,62 при цене 148,5 чистая див.дох. 7,98%

Роман Ранний, зачем считать по текущей. По моей средней чистыми 12,2% годовых

Коммунизму быть!, действительно, а ещё моно посчитать какая доходность будет при цене 45 руб!

Роман Ранний, инвесторы считают доход от вложенных денег. А Вы — считайте хоть от будущей цены. В чем смысл Ваших расчетов? Угадать куда пойдет бумага во вторник? Еще один умнейший спекуль объявился

Коммунизму быть!, див. доходность считается для сравнения с другими акциями, какой смысл сравнивать задним числом? надо сравнивать на текущую дату и по текущей цене

Роман Ранний, не тратьте время, все равно не поймут

наш прогноз был 12,33

факт 13,62 при цене 148,5 чистая див.дох. 7,98%

Роман Ранний, зачем считать по текущей. По моей средней чистыми 12,2% годовых

Коммунизму быть!, действительно, а ещё моно посчитать какая доходность будет при цене 45 руб!

Роман Ранний, инвесторы считают доход от вложенных денег. А Вы — считайте хоть от будущей цены. В чем смысл Ваших расчетов? Угадать куда пойдет бумага во вторник? Еще один умнейший спекуль объявился

Коммунизму быть!, див. доходность считается для сравнения с другими акциями, какой смысл сравнивать задним числом? надо сравнивать на текущую дату и по текущей цене

эх, чуда не случилось

Дмитрий Лазарев, а какого чуда вы ждали?

Патриция, после 3 квартала уже особо ничего, результат по году вполне ожидаемый. Поэтому и говорю, что чего-то особенного не случилось. Для дивидендной акции 3 эшелона ДД на рыночном уровне. Вроде как нет причин идти покорять 190 рублей.наш прогноз был 12,33

факт 13,62 при цене 148,5 чистая див.дох. 7,98%

Роман Ранний, зачем считать по текущей. По моей средней чистыми 12,2% годовых

Коммунизму быть!, действительно, а ещё моно посчитать какая доходность будет при цене 45 руб!

Роман Ранний, инвесторы считают доход от вложенных денег. А Вы — считайте хоть от будущей цены. В чем смысл Ваших расчетов? Угадать куда пойдет бумага во вторник? Еще один умнейший спекуль объявилсянаш прогноз был 12,33

факт 13,62 при цене 148,5 чистая див.дох. 7,98%

Роман Ранний, зачем считать по текущей. По моей средней чистыми 12,2% годовых

Коммунизму быть!, действительно, а ещё моно посчитать какая доходность будет при цене 45 руб!наш прогноз был 12,33

факт 13,62 при цене 148,5 чистая див.дох. 7,98%

Роман Ранний, зачем считать по текущей. По моей средней чистыми 12,2% годовых

Россети Ленэнерго - факторы роста и падения акций

- Ожидается ежегодный рост электропотребления в регионе присутствия с 2024 года. (03.03.2024)

- В Уставе прописаны дивы в размере 10% ЧП на префы (13.05.2026)

- Чистого долга на 31.12.2025г. нет, только кэш на балансе 23,7 млрд (13.05.2026)

- Самая высокая рентабельность передачи энергии в секторе (13.05.2026)

- Хаотичное, непредсказуемое начисление оценочных обязательств, а также обесценение основных средств, что влияет на чистую прибыль (03.03.2024)

- Капекс растет, а Payout ratio снижается, например, за 25г.=23,3%, а за 27г. прогнозируют 13,3% (13.05.2026)

- Дивы по префам не упадут за 26-27гг., но по обыкновенным акциям снизятся - не знаю понравится ли это основным держателям (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Ленэнерго - описание компании

Россети Ленэнерго (бывшая Ленэнерго, переименована в 2020 году).ПАО «Россети Ленэнерго» – одна из крупнейших и старейшая распределительная сетевая компания страны. С 2005 года, в результате реформы энергетической отрасли, основными функциями «Россети Ленэнерго» являются передача электрической энергии по сетям 110-0,4 кВ, а также присоединение потребителей к электрическим сетям на территории Санкт-Петербурга и Ленинградской области. Сегодня «Ленэнерго» ставит перед собой две генеральные цели: надежное, качественное энергоснабжение потребителей и оперативное, недискриминационное технологическое присоединение к сетям.

rosseti-lenenergo.ru/about/

Чтобы купить акции, выберите надежного брокера:

{kind=link}