Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 3 911,2 млрд |

| Выручка | 7 890,0 млрд |

| EBITDA | 1 406,4 млрд |

| Прибыль | 545,3 млрд |

| Дивиденд ао | 938 |

| P/E | 7,2 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 16,6% |

| Лукойл Календарь Акционеров | |

| 29/12 ВОСА по дивидендам за 9 месяцев 2025 года в размере 397 руб/акция | |

| 09/01 LKOH: последний день с дивидендом 397 руб | |

| 12/01 LKOH: закрытие реестра по дивидендам 397 руб | |

| Прошедшие события Добавить событие | |

Лукойл акции

5645₽ -1.06%

-

Держу шорт еще завтра посмотрю. При такой отчетности и заявлениях о выкупе вчера и сегодня процентов по 5 должны были вырасти.

Держу шорт еще завтра посмотрю. При такой отчетности и заявлениях о выкупе вчера и сегодня процентов по 5 должны были вырасти.

Динамика основных финансовых показателей Лукойла оказалась достаточно ровной - Промсвязьбанк

Динамика основных финансовых показателей Лукойла оказалась достаточно ровной - Промсвязьбанк

Чистая прибыль ЛУКОЙЛа по МСФО в I полугодии выросла в 1,4 раза, до 276 млрд руб

Чистая прибыль ЛУКОЙЛа, в первом полугодии 2018 года по МСФО составила 276,4 млрд руб., что на 37,5% больше по сравнению с первым полугодием 2017 года, следует из отчета компании. Выручка от реализации в первом полугодии 2018 года выросла на 32,1% и составила 3,7 трлн руб. Показатель EBITDA в первом полугодии 2018 года вырос до 514,7 млрд руб., что на 33,1% больше по сравнению с первым полугодием 2017 года.Динамика основных финансовых показателей ЛУКОЙЛа (выручка, EBITDA, чистая прибыль) оказалась достаточно ровной. Основным фактором увеличения стал рост рублевой цены на нефть и объемов реализации газа. EBITDA показала рост чуть лучше чем выручка благодаря увеличение доли высокомаржинальных объемов в структуре добычи нефти, а чистая прибыль улучшила рост на фоне неденежные эффекты от курсовых разниц, а также прибыль от продажи доли в АО Архангельскгеолдобыча.

Промсвязьбанк

читать дальше на смартлабе Лукойл проведет buy back с рынка, с 03.09.2018г по 30.12.2022г - на сумму до $3 млрд

Лукойл проведет buy back с рынка, с 03.09.2018г по 30.12.2022г - на сумму до $3 млрд

сегодня, 12:19

«Лукойл» проведет buy back на сумму до $3 млрд

МОСКВА, 30 авг — ПРАЙМ. «Лукойл» объявил о начале программы обратного выкупа акций (buy back) на общую сумму до 3 миллиардов долларов на открытом рынке со сроком действия с 3 сентября 2018 года по 30 декабря 2022 года, говорится в заявлении нефтяной компании.

Программа обратного выкупа объявлена в рамках реализации стратегических инициатив, поддержанных советом директоров в декабре 2017 года.

«Лукойл» объявляет о начале обратного выкупа акций компании, в том числе в форме депозитарных расписок, на открытом рынке на общую сумму до 3 миллиардов долларов США", — говорится в сообщении.

Приобретение акций в рамках buy back будет осуществляться Lukoil Securities Limited, 100%-ным дочерним обществом «Лукойла», на регулируемых торговых площадках через профессиональных международных брокеров в соответствии со всеми требованиями применимого законодательства, отмечается в заявлении.

1prime.ru/energy/20180830/829177829.html

читать дальше на смартлабе

- Лукойл может выплатить привлекательные дивиденды - АТОН

Лукойл результаты за 2К18 по МСФО: сильный FCF, EBITDA +4% против консенсус-прогноза

Выручка выросла на 26% кв/кв до 2 056 млрд руб. (+3% против прогноза АТОНа и консенсус-прогноза) на фоне улучшения макроэкономической конъюнктуры (рост цен на нефть и ослабление рубля во 2К18) и роста добычи нефти и объемов переработки. EBITDA подскочила на 34% кв/кв до 295 млрд руб. (-2% против прогноза АТОНа, +4% против консенсус-прогноза), отразив рост выручки и эффект отрицательного лага экспортной пошлины, также известный как «ножницы Кудрина». Чистая прибыль увеличилась на 53% кв/кв до 167 млрд руб. (в рамках прогноза АТОНа, -2% против консенсус-прогноза). FCF вырос в три раза кв/кв, достигнув внушительного значения 137 млрд руб. за счет роста OCF на 45% кв/кв до 243 млрд руб. и снижения капзатрат на 13% (до 106 млрд руб.). В 1П18 FCF составил 183 млрд руб. на фоне капзатрат в размере 227 млрд руб. Чистый долг сократился на 23% кв/кв до 203 млрд руб., что предполагает соотношение чистый долг/EBITDA за последние 12М на уровне 0.2x.

читать дальше на смартлабе

- Отчетность Лукойла можно считать нейтральной - Велес Капитал

Финансовые результаты «ЛУКОЙЛа» практически совпали с ожиданиями рынка по всем показателям. В отчетном периоде компания увеличила EBITDA на 35% к/к до 295 млрд руб., чистую прибыль – на 53% к/к до 167 млрд руб. благодаря росту цен на нефть, слабому рублю и лагу экспортных пошлин в отчётном периоде.

Необходимо отметить стремительный рост свободного денежного потока компании в I полугодии – на 120% г/г до 183 млрд руб. в результате роста операционной прибыли, запланированного снижения капитальных затрат (-11% г/г до 227 млрд руб.) и изменения оборотного капитала. Чистый долг, по нашим расчетам, сократился с начала года на 29% до 203 млрд руб.

В целом, мы считаем отчетность нейтральной: стремительный рост финансовых показателей относительно предыдущего квартала является нормальным для компании отрасли, которая пережила один из самых благоприятных кварталов в своей истории, при этом результаты отчетности находились в рамках рыночных ожиданий. Дивиденды «ЛУКОЙЛа»! не привязаны к финансовому результату компании, а растут с темпом, минимальная граница которого определена уровнем инфляцией России. Поэтому мы не ожидаем, что высокие результаты приведут к взлету дивидендной доходности акций, и консервативно оцениваем рост дивидендов по итогам года в 9% г/г до 235 руб. на акцию.

Сидоров Александр

ИК «Велес Капитал»

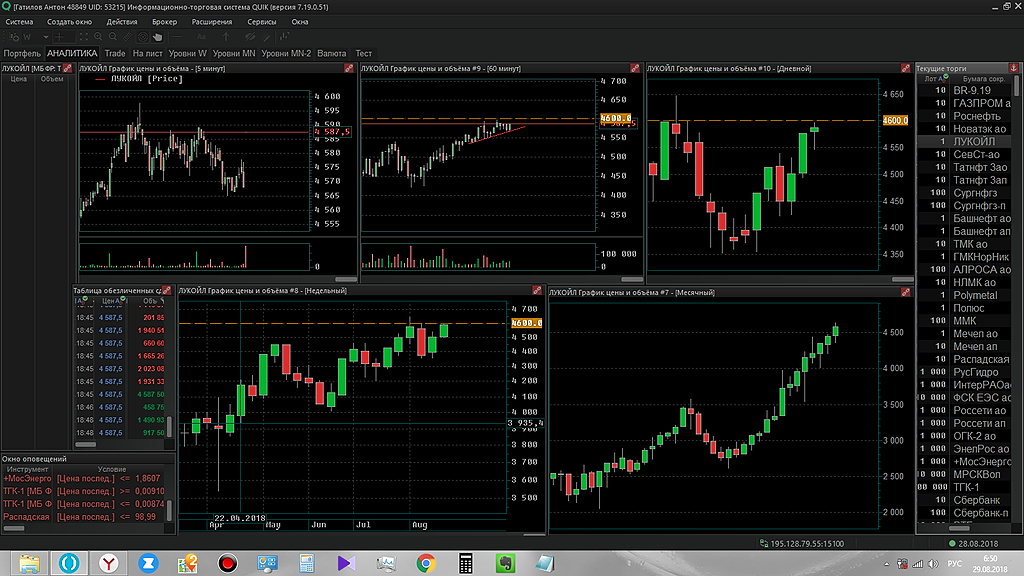

читать дальше на смартлабе Войду на пробое 4600 при положительном отчете.

Gatilov, Зашортил 4680

Юрий Бабенко, а я слил. Лошара

Алексей Филатов, Если не будет сильного покупателя может тренд и развернуться.- FCF утроился к 1 кв 2018 и более чем удвоился к прошлому полугодию)

В результате чистая прибыль, относящая к акционерам ПАО «ЛУКОЙЛ», во втором квартале

2018 г. составила 167 млрд руб., что на 53,4% выше, чем в первом квартале 2018 г. Чистая прибыль

в первом полугодии 2018 г. составила 276 млрд руб., что на 37,5% выше, чем в первом полугодии

2017 г. Во втором квартале 2017 г. Группа признала доход от продажи

АО «Архангельскгеолдобыча» в сумме 38 млрд руб. (после налога на прибыль). Без учѐта этого

фактора чистая прибыль Группы по сравнению с первым полугодием 2017 г. выросла на 69,0%.

Свободный денежный поток Группы практически утроился по сравнению с первым кварталом

2018 г. и более чем удвоился по сравнению с первым полугодием 2017 г. благодаря росту

денежных средств, полученных от операционной деятельности, и снижению капитальных затрат.

www.lukoil.ru/FileSystem/9/287013.pdf

Войду на пробое 4600 при положительном отчете.

Gatilov, Зашортил 4680

Юрий Бабенко, а я слил. Лошара

Gatilov, сорри, отчет завтра

Тимофей Мартынов, как завтра? На сайте написано, что сегодня www.lukoil.ru/InvestorAndShareholderCenter/ReportsAndPresentations/FinancialReports- Консенсус по Лукойлу к завтрашнему отчету:

Выручка: 1 987млрд

EBITDA: 285 млрд

Чистая прибыль: 170 млрд сегодня ожидаем: ЛУКОЙЛ: фин рез 1 п/г МСФО

см. календарь по акциям

Амиран, Во сколько отчет по МСК?

Gatilov, сорри, отчет завтрасегодня ожидаем: ЛУКОЙЛ: фин рез 1 п/г МСФО

см. календарь по акциям

Амиран, Во сколько отчет по МСК?

- Расходы Лукойла во 2 квартале снизятся на фоне ослабления рубля - ВТБ Капитал

В среду, 29 августа, «ЛУКОЙЛ» опубликует отчетность за 2к18 по МСФО.

Мы ожидаем, что результаты будут в целом хорошими в соответствии с общей отраслевой тенденцией благодаря высоким ценами на нефть, положительным лагом экспортной пошлины и ослаблению рубля. К тому же прибыли от курсовых разниц должны способствовать росту чистой прибыли. Вместе с тем, как мы полагаем, эти факторы уже учтены в текущих котировках акций компании, поэтому заметной реакции рынка на публикацию отчетности ожидать не стоит.

Рассчитанная нами прогнозная цена на 12 месяцев остается неизменной на уровне 80 долл. за одну акцию, что подразумевает ожидаемую полную доходность 30%. По бумагам «ЛУКОЙЛа» подтверждаем рекомендацию «покупать».

Высокие цены на нефть, положительный лаг экспортной пошлины и высвобождение товарных запасов. Благодаря повышению цен на нефть марки Urals на 7,6 долл./барр. к/к в сочетании с ростом добычи и переработки нефти на 1,3% к/к и 2,3% к/к соответственно может увеличиться выручка от реализации нефти и нефтепродуктов.

Поддержать динамику выручки должна и положительный лаг экспортной пошлины в 1,8 долл./барр. В 1к18 компания показала увеличение товарных запасов сырой нефти на 0,4 млн т, что, как мы полагаем, в 2к18 выльется в высвобождение запасов в объеме 0,4 млн т. В результате, по нашим расчетам, выручка за 2к18 вырастет на 16% к/к, до 33,3 млрд долл.

Ослабление рубля.

читать дальше на смартлабе - Результат Лукойла за 2 квартал окажется рекордным для компании - Велес Капитал

29 августа «Лукойл» представит финансовую отчетность по МСФО за 2 квартал 2018 года.

Согласно нашим прогнозам, выручка компании вырастет на 19% к/к до 1 936 млрд руб., EBITDA увеличится на 29% к/к до 283 млрд руб., чистая прибыль без учета курсовых разниц – на 44% до 157 млрд руб.

Сидоров Александр

«ЛУКОЙЛ», вероятнее всего, представит рекордные за историю компании показатели в результате роста цен на нефть, слабого рубля и временного лага по экспортной пошлине в отчетном периоде.

Мы не ожидаем влияния отчетности на акции компании (за исключением случая существенного расхождения результатов с прогнозом рынка), так как рост финансовых показателей преимущественно обусловлен благоприятной рыночной конъюнктурой, которая уже заложена в котировках.

Дивиденды «ЛУКОЙЛа» не привязаны к финансовому результату компании, а растут с темпом, минимальная граница которого определена уровнем инфляцией России. Поэтому мы не ожидаем, что высокие результаты приведут к взлету дивидендной доходности акций, и консервативно оцениваем рост дивидендов по итогам года на 9% г/г до 235 руб. на акцию.

ИК «Велес Капитал»

читать дальше на смартлабе

Лукойл - факторы роста и падения акций

- Стабильно растущие дивиденды + див. политика, к-я предусматривает выплату 100% скорр. свободного денежного потока на дивиденды (22.10.2019)

- Дивидендная доходность Лукойла может быть самой высокой в нефтяном секторе (13.10.2023)

- Лукойл может выкупить свои акции у нерезидентов с дисконтом, что впоследствии может увеличить дивиденд на акцию - большая чистая денежная позиция позволяют сделать это (28.01.2025)

- Есть вероятность усиления налогового нажима на нефтяной сектор в 2024 году, если власти сочтут положение нефтяных компаний слишком хорошим (13.10.2023)

- Основные владельцы компании в преклонном возрасте - неизвестно, что будет с компанией через 10-20 лет (риск смены владельцев и отношения к акционерам) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лукойл - описание компании

Лукойл1 ноября 2018 г. состоялось погашение 100 563 тыс. обыкновенных акций Компании, в результате чего общее количество выпущенных обыкновенных акций сократилось до 750 млн штук.

Ссылка на сайт компании http://www.lukoil.ru/

Чтобы купить акции, выберите надежного брокера: