Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций Аналитики «Атона».

Хотя «ЛУКОЙЛ» уже раскрывал некоторую информацию об этом алмазном активе («Архангельскгеолдобыче»), он является непрофильным бизнесом, и мы сомневаемся, что рынок учитывал его при оценке «ЛУКОЙЛа». В связи с этим продажа этого непрофильного для компании актива и получение 1,45 млрд долл. (более 3% рыночной капитализации компании до этого объявления) «ПОЗИТИВНА» для акций «ЛУКОЙЛа». Акции компании уже отреагировали на новость в пятницу, подорожав на 3%.

| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 5 369,7 млрд |

| Выручка | 7 928,0 млрд |

| EBITDA | – |

| Прибыль | 1 155,0 млрд |

| Дивиденд ао | 945 |

| P/E | 4,6 |

| P/S | 0,7 |

| P/BV | 0,9 |

| EV/EBITDA | – |

| Див.доход ао | 12,2% |

| Лукойл Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Лукойл акции

7750₽ -1.17%

-

- Аналитики «Промсвязьбанка».

В целом данную сделку можно рассматривать как крайне удачную для «ЛУКОЙЛа», т.к. уплаченная сумма выше, чем, например, текущая оценка «АЛРОСА» (по рыночным мультипликаторам). «ЛУКОЙЛ» отметил, что вырученные средства пойдут на погашение долгов (чистый долг на конец 3 кв. оценивался в 7,8 млрд долл.).

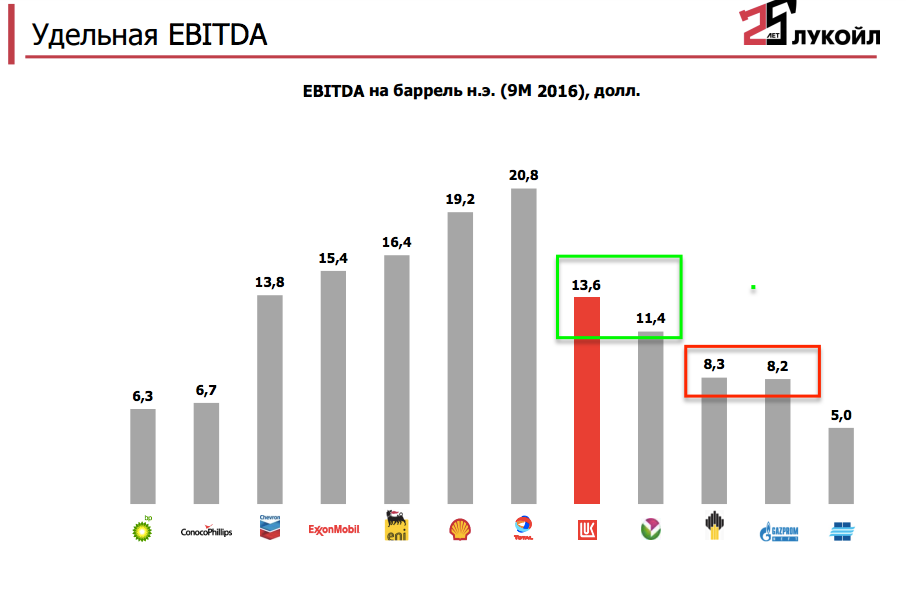

Надо отдать должное, у Лукойла очень внятные презентации к финансовым результатам

Надо отдать должное, у Лукойла очень внятные презентации к финансовым результатам

http://www.lukoil.ru/new/finreports/2016

Мегафону надо бы поучиться у них делать нормальные отчеты

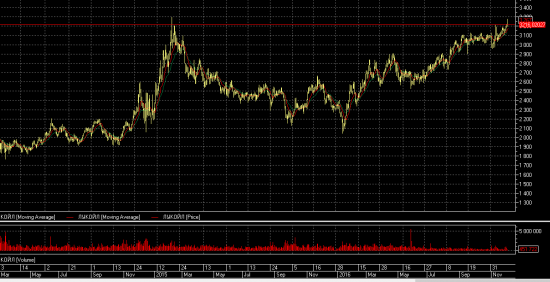

- Что за парадокс? У Лукойла с 2014 года снижается чистая прибыль (2014-395 млрд, 2015-291, 9 мес. 2016 — 160), растет долг ( 2014-587 млрд, 2015 — 602), а акции наоборот растут и сейчас на исторических максимумах?! (с 2014 года + 60%)...

- Сам спросил — сам отвечаю )))

Утром Лукойл сообщил, что продаёт алмазный рудник холдингу Открытие за 1,45 млрд. долларов. Закрытие сделки ожидается в первом квартале 2017 года.

«У нас достаточно большой свободный денежный поток. В первую очередь, (его) направление — это сокращение долга..., второе, возможно, что совет директоров рассмотрит вопрос увеличения дивидендов», — сказал Федун.

Свободный денежный поток Лукойла за третий квартал вырос на 83,4 процента в квартальном сравнении до 104,5 миллиарда рублей.

bcs-express.ru/novosti-i-analitika/lukoil-napravit-den-gi-ot-prodazhi-rudnika-na-sokrashchenie-dolga

Только, я не разделяю оптимизма покупателей… Прибыль-то снижается… Как и у всех компаний в этом секторе... - Александр Сидоров, аналитик ИК «АК БАРС Финанс».

Финансовые результаты «ЛУКОЙЛа» совпали с ожиданиями рынка и нашими прогнозами в части выручки и EBITDA, чистая прибыль совпала с консенсус-прогнозом, но оказалась выше наших оценок. В отчетном периоде компания отразила снижение основных финансовых показателей относительно 2I квартала 2016 г. в результате роста экспортной пошлины на нефть и нефтепродукты на 32% кв./кв., при этом изменение средних цен на нефть и среднего курса рубля было незначительным.

По итогам 9 месяцев добыча жидких углеводородов «ЛУКОЙЛа» снизилась на 8% г./г., до 2 212 тыс. б/с, за счет Западной Сибири в РФ и Западной Курны-2 за рубежом. Объем нефтепереработки вырос на 3%, до 1 320 тыс. б/с.

Капитальные затраты за 9 месяцев сократились на 19% г./г., до 362 млрд руб., что позволило увеличить свободный денежный поток на 16%, до 198 млрд руб. Рост FCFF является ожидаемым, так как компания прошла активную фазу инвестиций.

В целом мы считаем отчетность нейтральной, поскольку ее показатели совпали с прогнозами, а их динамика находится на уровне среднеотраслевой. - График опять же очень наглядный:

Лукойл хочет пробить уровень, только фундаментальных оснований для этого что-то мне не видно… Так кто покупает сейчас Лукойл и зачем?

- Чего растет-то опять Лукойл? Объем добычи ограничили, прибыль снижается существенно по сравнению с прошлым годом, а он растет?! Кто его покупает, хоть скажите для чего? )))...

- Почему Лукойл растет, если в динамике за 2016 год у него снижается чистая прибыль по МСФО за 6 месяцев 2016 — 105 млрд (167 млрд. за 6 мес. 2015). за 9 месяцев 2016 — 160 млрд. (352 млрд за 9 месяцев 2015)?

- Александр Сидоров, аналитик ИК «АК БАРС Финанс». 29-го ноября ожидается публикация финансовой отчетности «ЛУКОЙЛа» по МСФО за 3 квартал 2016 г. Согласно нашим прогнозам, выручка «ЛУКОЙЛа» составит 1 302 млрд руб., что на 3% ниже показателя предыдущего квартала. EBITDA компании сократится на 15% кв./кв. до 162 млрд руб. Чистая прибыль составит 51 млрд руб. против 63 млрд руб. кварталом ранее. Мы полагаем, что на финансовые показатели «ЛУКОЙЛа» влияние оказали следующие факторы: Рост экспортной пошлины на нефть и нефтепродукты на 32% кв./кв.; Средняя цена Urals в 3 квартале практически не изменилась относительно 2 квартала и составила $43.8 за баррель; Средний курс рубля к доллару также практически не изменился и составил 64.62 руб. / $; Операционные показатели были стабильны по сравнению с предыдущим кварталом.

- Аналитики «Атона».

После статьи в «Ведомостях» от 22 ноября, в которой утверждалось, что «ЛУКОЙЛ» испытывает трудности в связи с геологическими особенностями Пякяхинского месторождения, связанные с наличием газовых шапок и прорывами газа (см. вчерашний утренний обзор «Атона»), компания представила свои комментарии, заявив, что утверждения и выводы в упомянутой выше статье являются неверными и не соответствуют реальным фактам. «ЛУКОЙЛ» не наблюдает и не ожидает прорывов газа из газовых шапок или других технологических проблем. Параметры добычи нефти, конденсата и газа полностью соответствуют оценкам компании, и их не планируется пересматривать. Компания отметила, что Пякяхинское многопластовое нефтегазоконденсатное месторождение, несомненно, имеет сложную геологическую структуру, однако геологические особенности полностью учтены в проектной документации, которая предусматривает одновременную добычу нефти, конденсата и газа.

Мы приветствуем своевременные разъяснения от компании, и мы рады видеть, что компания не изменила свои планы в отношении этого месторождения. Рынок вчера не проявил какой-либо негативной реакции на эту новость - Аналитики «Атона».

«Ведомости» сегодня утром сообщают со ссылкой на вице-президента «ЛУКОЙЛа» Илью Мандрика, что у компании есть трудности с разработкой недавно запущенного в эксплуатацию Пякяхинского месторождения в Западной Сибири. Геологические особенности месторождения предполагают наличие газовых шапок на нефтяных оторочках, это влечет за собой прорывы газа, в то время как проект предусматривает разработку нефтяных запасов до газовых запасов. Прорывы газа оказывают существенное влияние на первоначальные планы. Пякяхинское месторождение было введено в эксплуатацию в октябре этого года, «ЛУКОЙЛ» планирует запустить добычу газа к концу года. Компания намерена в следующем году добыть 1,5 млн т жидких углеводородов и 3 млрд куб м газа. Месторождение достигнет «полки» добычи в 1,7 млн т к 2021, и, как ожидается, этот уровень будет удерживаться до 2029 года.

Мы считаем новость НЕЙТРАЛЬНОЙ для «ЛУКОЙЛа», поскольку пока не ясно, будут ли планы добычи вообще пересмотрены, и если да, то до какой степени. Высокий газовый фактор на месторождении может в конечном итоге привести к росту капитальных затрат на разработку месторождения из-за возможной необходимости бурить больше скважин по причине снижения пластового давления после прорывов газа, а также из-за необходимости иметь дело с более высокими, чем ожидалось, объемами добычи газа. - Тимофей Мартынов, ну да, а тащить чемоданы набитые баксами в свою машину Улюкаева заставили )))… А Юлия Латынина та еще продажная г… да, как и все радио Эхо Москвы откуда они вещают часто откровенный русофобский бред, прикрываясь словами «свобода», «демократия» и т.п.

Вот так она премию получает к зарплате )))...

- Аналитики «Промсвязьбанка».

«ЛУКОЙЛ» снизил добычу нефти за 9 мес. на 8,9%, добычу газа увеличил на 2%. Основной вклад в падение добычи внесли проекты за рубежом. В частности, продажа в 2015 году доли в компании Каспиан Инвестмент Ресорсиз Лтд., ведущей добычу в Казахстане, а также снижение объема компенсационной нефти по проекту Западная Курна-2 в Ираке в связи с компенсацией в 2015 году большего объема исторических затрат. Без их учета сокращение добычи было более умеренным и составило 4%. Тем не менее, отрицательная динамика может быть негативно воспринята инвесторами, хотя в общих показателях компании она частично будет компенсирована ростом добычи газа.

Лукойл - факторы роста и падения акций

- Стабильно растущие дивиденды + див. политика, к-я предусматривает выплату 100% скорр. свободного денежного потока на дивиденды (22.10.2019)

- Дивидендная доходность Лукойла может быть самой высокой в нефтяном секторе (13.10.2023)

- Ходят слухи о том, что Лукойл может выкупить свои акции у нерезидентов с дисконтом, что впоследствии может увеличить дивиденд на акцию (13.10.2023)

- Есть вероятность усиления налогового нажима на нефтяной сектор в 2024 году, если власти сочтут положение нефтяных компаний слишком хорошим (13.10.2023)

- Основные владельцы компании в преклонном возрасте - неизвестно, что будет с компанией через 10-20 лет (риск смены владельцев и отношения к акционерам) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лукойл - описание компании

Лукойл1 ноября 2018 г. состоялось погашение 100 563 тыс. обыкновенных акций Компании, в результате чего общее количество выпущенных обыкновенных акций сократилось до 750 млн штук.

Ссылка на сайт компании http://www.lukoil.ru/

Чтобы купить акции, выберите надежного брокера: