| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 345,0 млрд |

| Выручка | 1 700,3 млрд |

| EBITDA | 189,8 млрд |

| Прибыль | 148,5 млрд |

| Дивиденд ао | – |

| P/E | 2,3 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | -0,5 |

| Див.доход ао | 0,0% |

| ИнтерРАО Календарь Акционеров | |

| 27/02 Отчет по МСФО за 2025 год | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

3.305₽ -0.68%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

На сегодня 4.25р дно((

Николай, А вот и маркетмейкер.сказано дно сегодня значит дно.скажите а завтра второе дно где будете ставить?может послушайте Тимофея Мартынова,3.5 отличное дно

По 3,5 рубля буду брать)

Тимофей Мартынов, может лучше тогда шорт сначала до 3.5 руб, потом покупка от 3.5

Странно что валится только сейчас.столько бабла а дивы мизер, так ещё и обещают в год на 1% больше выплачивать.кот наплакал

Сегодня IRAO, RSTI и многое из электроэнергетики можно начинать покупать

Сегодня IRAO, RSTI и многое из электроэнергетики можно начинать покупать

Авто-репост. Читать в блоге >>>

MGM,

Вчера уже начали! запас энергетики карман не тянет !)))

ИгорьMSK, я и не начинал, для меня фондовый рынок РФ давно не существует…

MGM,

Человек, покупающий IRAO, должен быть твёрдо уверен: не существует ничего такого, чего он не смог бы совершить !)

Сегодня IRAO, RSTI и многое из электроэнергетики можно начинать покупать

Сегодня IRAO, RSTI и многое из электроэнергетики можно начинать покупать

Авто-репост. Читать в блоге >>>

MGM,

Вчера уже начали! запас энергетики карман не тянет !)))

ИгорьMSK, я и не начинал, для меня фондовый рынок РФ давно не существует…Сегодня IRAO, RSTI и многое из электроэнергетики можно начинать покупать

Сегодня IRAO, RSTI и многое из электроэнергетики можно начинать покупать

Авто-репост. Читать в блоге >>>

MGM,

Вчера уже начали! запас энергетики карман не тянет !)))Если разделить весь кэш на количество акций, то получим примерно 3 р. 25 коп. на акцию.

Если дойдет до этой цены, то при покупке акции ИнтерРАО мы получаем долю во всех ее электростанциях бесплатно в придачу к кэшу! Это было бы смешно. :) Думаю, можно было бы попасть в книгу рекордов Гиннеса. :) Может, ради этого акцию и укатывают? :)

LuNA, в сургутнефтегазе много лет уже смеются

Александр Елисеев, Сургутнефтегаз — это кошелек того, чье имя нельзя называть. А ИнтерРАО — обычная компания. По крайней мере, была обычной компанией до недавнего времени.

Если разделить весь кэш на количество акций, то получим примерно 3 р. 25 коп. на акцию.

Если дойдет до этой цены, то при покупке акции ИнтерРАО мы получаем долю во всех ее электростанциях бесплатно в придачу к кэшу! Это было бы смешно. :) Думаю, можно было бы попасть в книгу рекордов Гиннеса. :) Может, ради этого акцию и укатывают? :)

LuNA, в сургутнефтегазе много лет уже смеются- Если разделить весь кэш на количество акций, то получим примерно 3 р. 25 коп. на акцию.

Если дойдет до этой цены, то при покупке акции ИнтерРАО мы получаем долю во всех ее электростанциях бесплатно в придачу к кэшу! Это было бы смешно. :) Думаю, можно было бы попасть в книгу рекордов Гиннеса. :) Может, ради этого акцию и укатывают? :)

- Бумага почти подошла к минимумам корона-марта 2020 года. В принципе, на общей коррекции до 4 могут и снять.

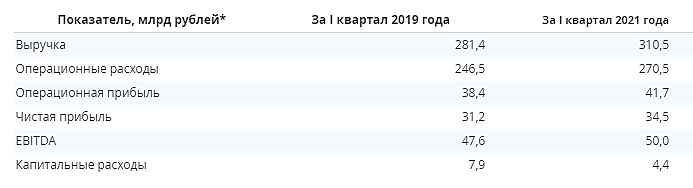

- Кстати, если сравнить 21 с 19 годом, то темпы роста не назвать такими уж впечатляющими. Выручка и ЧП выросли за 2 года примерно на 10% — это около уровня инфляции.

Какой идиот сейчас по 4,58 будет продавать, если еще недавно 5 давали.мелкая разводка, которая скоро закончится, проверяют слабые руки

Desdichado, дивиденды значительно меньше инфляции, эта компания интересна только в долгий долгосрок, а ввиду того, что в ближайшие полгода-год ожидается «турбулентность» то многие хотят обезопаситься.

ZaPutinNet,

Как-то кажется, что стабильный кэш флоу важнее дивидендов и текущей инфляции, которые могут достаточно неожиданно измениться. Да и тарифы вряд ли будут отставать от инфляции.

Здесь, похоже, несколько иная история.

R G, Да, стабильный кэш-флоу это хорошо, но если мой депо просядет процентов на 10-15-20%, то хотелось бы всё-таки видеть реальные дивиденды, а не какой-то там кэш-флоу у бухгалтеров в отчётах. Каждому своё.Какой идиот сейчас по 4,58 будет продавать, если еще недавно 5 давали.мелкая разводка, которая скоро закончится, проверяют слабые руки

Desdichado, дивиденды значительно меньше инфляции, эта компания интересна только в долгий долгосрок, а ввиду того, что в ближайшие полгода-год ожидается «турбулентность» то многие хотят обезопаситься.

ZaPutinNet,

Как-то кажется, что стабильный кэш флоу важнее дивидендов и текущей инфляции, которые могут достаточно неожиданно измениться. Да и тарифы вряд ли будут отставать от инфляции.

Здесь, похоже, несколько иная история.Какой идиот сейчас по 4,58 будет продавать, если еще недавно 5 давали.мелкая разводка, которая скоро закончится, проверяют слабые руки

Desdichado, дивиденды значительно меньше инфляции, эта компания интересна только в долгий долгосрок, а ввиду того, что в ближайшие полгода-год ожидается «турбулентность» то многие хотят обезопаситься.

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2030 г. выручка вырастет до 2300 млрд руб., EBITDA – 320 млрд руб. (18.08.2025)

- Имея чистую денежную позицию на 30.06.2025г. 455,8 млрд руб., но капекс может существенно её снизить (18.08.2025)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы: на 2025г. - 315 млрд, на 2026г. - 206 млрд руб. (18.08.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год

Чтобы купить акции, выберите надежного брокера: