| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 355,2 млрд |

| Выручка | 1 700,3 млрд |

| EBITDA | 189,8 млрд |

| Прибыль | 148,5 млрд |

| Дивиденд ао | 0,3538 |

| P/E | 2,4 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | -0,4 |

| Див.доход ао | 10,4% |

| ИнтерРАО Календарь Акционеров | |

| 27/02 Отчет по МСФО за 2025 год | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Одна из самых «слабых» бумаг в портфеле. Дивиденды маленькие, растёт вяло, обратного выкупа не наблюдается. Продолжаю держать, но понимаю, что это, скорее всего, аутсайдер в моём портфеле.

Одна из самых «слабых» бумаг в портфеле. Дивиденды маленькие, растёт вяло, обратного выкупа не наблюдается. Продолжаю держать, но понимаю, что это, скорее всего, аутсайдер в моём портфеле.

Очень-очень недорогая компания EV/EBITDA = 2.0 (по данным этого сайта). Дешевле есть?

Ещё бы дивы нормализовали и можно было бы здесь сидеть круглогодично

Жан Ли, у ирао средняя EV/EBITDA за пять последних лет 2,3, так что относительно собственной динамики апсайд по ltm 15%. К сожалению руководство не заинтересовано в раскрытии стоимости компании и на миноритарных акционеров им побоку…

У СургутНГ EV/EBITDA тоже около того.

Эти истории когда-нибудь выстрелят, но, видимо, это произойдет не при текущем руководстве.

Увеличение выплат дивидендов может стать важным драйвером для ре-рейтинга котировок Интер РАО - Сбербанк Управление Активами

Увеличение выплат дивидендов может стать важным драйвером для ре-рейтинга котировок Интер РАО - Сбербанк Управление Активами

С 1 июля начнут действовать новые подходы к дивидендной политике компаний с государственным участием. По новым правилам госкомпании должны будут направлять на дивиденды не менее 50% скорректированной чистой прибыли. При расчете дивидендной базы не будут учитываться доходы и расходы, не подтвержденные денежными потоками.

Большинство из крупнейших российских государственных компаний уже выплачивают 50% от чистой прибыли по стандартам МСФО в качестве дивидендов. Так уже поступают Газпром, Роснефть, Русгидро и др. Основной новацией в этом вопросе может стать исключение «не денежных» статей из прибыли. К примеру, «Роснефть» предпочитает не корректировать показатель рапортуемой в отчетности МСФО чистой прибыли. В результате, в периоды признания убытков по курсовым разницам компания занижает базу для расчета дивидендов, в периоды признания прибыли по курсовым разницам база для расчета дивидендных выплат наоборот завышается. Согласно новому подходу к дивидендной политике влияние «не денежных» статей будет менее выраженным.

Стоит отметить, что предложенные новации не отменяют ограничений по выплате дивидендов компаниями, чья нераспределенная прибыль прошлых лет по РСБУ меньше рассчитанного по новому подходу дивиденда. В этом случае согласно федеральному закону дивиденды не должны превосходить объем нераспределенной прибыли прошлых лет по РСБУ.

На наш взгляд, новации не должны как-то существенно повлиять на инвестиционную привлекательность таких компаний.

Особняком в этом смысле стоит «Интер РАО», которая формально не находится в прямом государственном владении, а находится под контролем государственного «Роснефтегаза».

Согласно действующей дивидендной политике компания таргетирует выплату только 25% от чистой прибыли МСФО в качестве дивидендов. Таким образом, потенциальное увеличение payout ratio до 50% могло бы стать важным драйвером для ре-рейтинга котировок акций компании.

Линчик Евгений

УК «Сбербанк Управление Активами»

Авто-репост. Читать в блоге >>>

Меня дежа-вю по МТС прям не оставляет. Вот ровно так хвалили ту контору, и новостями сыпали, типа этой

Много току: экспорт электроэнергии из РФ стал рекордным с 2012 года

Объемы экспорта электроэнергии из России вышли на рекордный уровень с 2012 года.

А акция стояла на месте. в нашем случае она вообще ползёт вниз. Когда мульёны то появятся?

HeavyMetal, ага, а у меня еще х5 всплывает в воображении, все расхваливали но на -30% сползла)

а так, ну нету у владельца такой задачи, капу удержать, его все устраивает, можно посползать, так расти легче потом, правда ведь?)

John Kane, мне кажется тут даже не владелец, а менеджмент. ему отчисления от прибыли по контракту капают, на подрядах с «правильных фирм» можно получить откат. А минориатрии, да кто они вообще такие?

Меня дежа-вю по МТС прям не оставляет. Вот ровно так хвалили ту контору, и новостями сыпали, типа этой

Много току: экспорт электроэнергии из РФ стал рекордным с 2012 года

Объемы экспорта электроэнергии из России вышли на рекордный уровень с 2012 года.

А акция стояла на месте. в нашем случае она вообще ползёт вниз. Когда мульёны то появятся?

HeavyMetal, ага, а у меня еще х5 всплывает в воображении, все расхваливали но на -30% сползла)

а так, ну нету у владельца такой задачи, капу удержать, его все устраивает, можно посползать, так расти легче потом, правда ведь?)- Чем-то мне это размеренно сползание напоминает то, как меланхолично покидал народ Башнефть… Видимо, лучше не лезть в те болота, где обосновался Сечин…

Объем экспорта электроэнергии из России - новый рекорд с 2012 года

Объем экспорта электроэнергии из России - новый рекорд с 2012 года- в первом полугодии поставки в Финляндию выросли втрое

- в страны Балтии — вдвое

- в январе–июне 2021-го, по предварительным данным, экспортировано 10,2 млрд кВт⋅ч

- такой рост из-за благоприятной ценовой конъюнктуры на фоне продолжительной холодной зимы, а также аномальной жары лета

- также рост связан с рядом решений по транзиту энергии и окончанием строительства новых электростанций

- по итогам года Россия может заработать на экспорте электроэнергии более $1 млрд

Авто-репост. Читать в блоге >>>- Меня дежа-вю по МТС прям не оставляет. Вот ровно так хвалили ту контору, и новостями сыпали, типа этой

Много току: экспорт электроэнергии из РФ стал рекордным с 2012 года

Объемы экспорта электроэнергии из России вышли на рекордный уровень с 2012 года.

А акция стояла на месте. в нашем случае она вообще ползёт вниз. Когда мульёны то появятся?  Много току: экспорт электроэнергии из РФ стал рекордным с 2012 года

Много току: экспорт электроэнергии из РФ стал рекордным с 2012 года

Объемы экспорта электроэнергии из России вышли на рекордный уровень с 2012 года. Об этом сказано в протоколе совещания у замглавы Минэнерго Павла. В первом полугодии поставки в Финляндию выросли втрое относительно того же периода 2020-го, в страны Балтии — вдвое. Всего же в январе–июне 2021-го, по предварительным данным, экспортировано 10,2 млрд кВт⋅ч, добавили в Минэнерго. Такие показатели в ведомстве объяснили благоприятной ценовой конъюнктурой на фоне продолжительной холодной зимы, а также аномальной жары летом. Также рост связан с рядом решений по транзиту энергии и окончанием строительства новых электростанций, добавили в «Интер РАО». По мнению экспертов, по итогам года Россия может заработать на экспорте электроэнергии более $1 млрд.

iz.ru/1185792/valerii-voronov/mnogo-toku-eksport-elektroenergii-iz-rf-stal-rekordnym-s-2012-goda

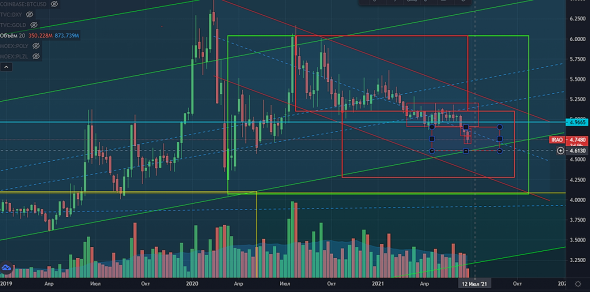

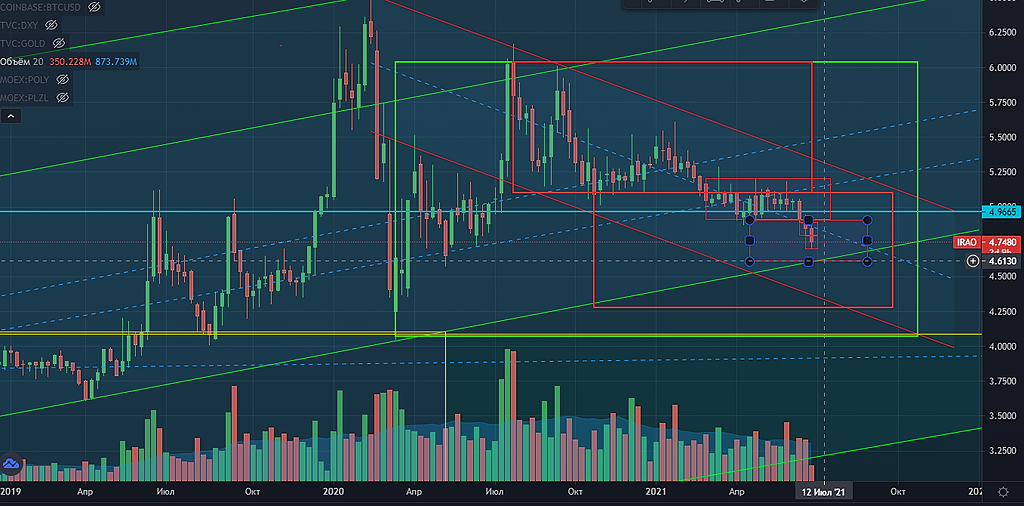

Удивительная бумага! Самая дешевая, самая перспективная в секторе, покупайте! Кто только не рекомендовал ее к покупке. А она взлетать не собирается. Она как хромой утенок- только приседает. Не обвально снижается, зато медленно и верно. Хотя иногда делает резкие движения вниз. Смотрю после всех рекомендаций аналитиков к покупке бумаги на ее графики и вижу уровни гораздо ниже нынешнего: 4,25; 4 и аж 2,5. Нет драйвера к росту. Любая бумага растет, когда в нее приходят деньги заинтересованных в ней инвесторов. А к этой интереса пока не видно.

СуперСтар,

к 4.5 рублям за акцию идет — там и возьмем.

не инвестрекомендация

Гадаю на ромашке, Скорее к 4,6

Argon,

Ну так или иначе — у меня лично деньги будут только в 13 числах июля — закину и прикуплю эту бумагу. :)

Думаю на какой-нибудь поддержке как раз это и произойдет

Гадаю на ромашке, Вообще там и Энел вроде как собрался на юг, глядишь и весь сектор наконец-то поедет...

Argon, Поправка, Энел собрался на север, а не на юг )Удивительная бумага! Самая дешевая, самая перспективная в секторе, покупайте! Кто только не рекомендовал ее к покупке. А она взлетать не собирается. Она как хромой утенок- только приседает. Не обвально снижается, зато медленно и верно. Хотя иногда делает резкие движения вниз. Смотрю после всех рекомендаций аналитиков к покупке бумаги на ее графики и вижу уровни гораздо ниже нынешнего: 4,25; 4 и аж 2,5. Нет драйвера к росту. Любая бумага растет, когда в нее приходят деньги заинтересованных в ней инвесторов. А к этой интереса пока не видно.

СуперСтар,

к 4.5 рублям за акцию идет — там и возьмем.

не инвестрекомендация

Гадаю на ромашке, Скорее к 4,6

Argon,

Ну так или иначе — у меня лично деньги будут только в 13 числах июля — закину и прикуплю эту бумагу. :)

Думаю на какой-нибудь поддержке как раз это и произойдет

Гадаю на ромашке, Вообще там и Энел вроде как собрался на юг, глядишь и весь сектор наконец-то поедет...

Удивительная бумага! Самая дешевая, самая перспективная в секторе, покупайте! Кто только не рекомендовал ее к покупке. А она взлетать не собирается. Она как хромой утенок- только приседает. Не обвально снижается, зато медленно и верно. Хотя иногда делает резкие движения вниз. Смотрю после всех рекомендаций аналитиков к покупке бумаги на ее графики и вижу уровни гораздо ниже нынешнего: 4,25; 4 и аж 2,5. Нет драйвера к росту. Любая бумага растет, когда в нее приходят деньги заинтересованных в ней инвесторов. А к этой интереса пока не видно.

СуперСтар, я помню с МТС была аналогичная ситуация, типа хвалили-хвалили её, пока не объявили хорошие дивики, что спасет ИРАО? Вот выгонят Сечина из руководства и акция полетит на 8 руб.

HeavyMetal, да, во многих наших компаниях похожая ситуация. Им плевать на акционеров миноритарных, на рейтинг компаний и рыночную капитализацию. Потому что присосались к бюджетной подпитке. Им их кредитные рейтинги до одного места. Рулят огромными финансовыми потоками и изображают из себя акционерные общества. Пока не уйдут «приватизаторы», все так и будет продолжаться. "

СуперСтар, вот я и говорю — Сечина надо выгнать.Удивительная бумага! Самая дешевая, самая перспективная в секторе, покупайте! Кто только не рекомендовал ее к покупке. А она взлетать не собирается. Она как хромой утенок- только приседает. Не обвально снижается, зато медленно и верно. Хотя иногда делает резкие движения вниз. Смотрю после всех рекомендаций аналитиков к покупке бумаги на ее графики и вижу уровни гораздо ниже нынешнего: 4,25; 4 и аж 2,5. Нет драйвера к росту. Любая бумага растет, когда в нее приходят деньги заинтересованных в ней инвесторов. А к этой интереса пока не видно.

СуперСтар, я помню с МТС была аналогичная ситуация, типа хвалили-хвалили её, пока не объявили хорошие дивики, что спасет ИРАО? Вот выгонят Сечина из руководства и акция полетит на 8 руб.

HeavyMetal, скорее нас всех отсюда выгонят, чем Игоря Ивановича

Морти, Вот поэтому акция и не растет

Удивительная бумага! Самая дешевая, самая перспективная в секторе, покупайте! Кто только не рекомендовал ее к покупке. А она взлетать не собирается. Она как хромой утенок- только приседает. Не обвально снижается, зато медленно и верно. Хотя иногда делает резкие движения вниз. Смотрю после всех рекомендаций аналитиков к покупке бумаги на ее графики и вижу уровни гораздо ниже нынешнего: 4,25; 4 и аж 2,5. Нет драйвера к росту. Любая бумага растет, когда в нее приходят деньги заинтересованных в ней инвесторов. А к этой интереса пока не видно.

СуперСтар,

к 4.5 рублям за акцию идет — там и возьмем.

не инвестрекомендация

Гадаю на ромашке, Скорее к 4,6

Argon,

Ну так или иначе — у меня лично деньги будут только в 13 числах июля — закину и прикуплю эту бумагу. :)

Думаю на какой-нибудь поддержке как раз это и произойдет

Удивительная бумага! Самая дешевая, самая перспективная в секторе, покупайте! Кто только не рекомендовал ее к покупке. А она взлетать не собирается. Она как хромой утенок- только приседает. Не обвально снижается, зато медленно и верно. Хотя иногда делает резкие движения вниз. Смотрю после всех рекомендаций аналитиков к покупке бумаги на ее графики и вижу уровни гораздо ниже нынешнего: 4,25; 4 и аж 2,5. Нет драйвера к росту. Любая бумага растет, когда в нее приходят деньги заинтересованных в ней инвесторов. А к этой интереса пока не видно.

СуперСтар, я помню с МТС была аналогичная ситуация, типа хвалили-хвалили её, пока не объявили хорошие дивики, что спасет ИРАО? Вот выгонят Сечина из руководства и акция полетит на 8 руб.

HeavyMetal, да, во многих наших компаниях похожая ситуация. Им плевать на акционеров миноритарных, на рейтинг компаний и рыночную капитализацию. Потому что присосались к бюджетной подпитке. Им их кредитные рейтинги до одного места. Рулят огромными финансовыми потоками и изображают из себя акционерные общества. Пока не уйдут «приватизаторы», все так и будет продолжаться. "Удивительная бумага! Самая дешевая, самая перспективная в секторе, покупайте! Кто только не рекомендовал ее к покупке. А она взлетать не собирается. Она как хромой утенок- только приседает. Не обвально снижается, зато медленно и верно. Хотя иногда делает резкие движения вниз. Смотрю после всех рекомендаций аналитиков к покупке бумаги на ее графики и вижу уровни гораздо ниже нынешнего: 4,25; 4 и аж 2,5. Нет драйвера к росту. Любая бумага растет, когда в нее приходят деньги заинтересованных в ней инвесторов. А к этой интереса пока не видно.

СуперСтар,

к 4.5 рублям за акцию идет — там и возьмем.

не инвестрекомендация

Гадаю на ромашке, Скорее к 4,6

Удивительная бумага! Самая дешевая, самая перспективная в секторе, покупайте! Кто только не рекомендовал ее к покупке. А она взлетать не собирается. Она как хромой утенок- только приседает. Не обвально снижается, зато медленно и верно. Хотя иногда делает резкие движения вниз. Смотрю после всех рекомендаций аналитиков к покупке бумаги на ее графики и вижу уровни гораздо ниже нынешнего: 4,25; 4 и аж 2,5. Нет драйвера к росту. Любая бумага растет, когда в нее приходят деньги заинтересованных в ней инвесторов. А к этой интереса пока не видно.

СуперСтар, я помню с МТС была аналогичная ситуация, типа хвалили-хвалили её, пока не объявили хорошие дивики, что спасет ИРАО? Вот выгонят Сечина из руководства и акция полетит на 8 руб.

HeavyMetal, скорее нас всех отсюда выгонят, чем Игоря ИвановичаУдивительная бумага! Самая дешевая, самая перспективная в секторе, покупайте! Кто только не рекомендовал ее к покупке. А она взлетать не собирается. Она как хромой утенок- только приседает. Не обвально снижается, зато медленно и верно. Хотя иногда делает резкие движения вниз. Смотрю после всех рекомендаций аналитиков к покупке бумаги на ее графики и вижу уровни гораздо ниже нынешнего: 4,25; 4 и аж 2,5. Нет драйвера к росту. Любая бумага растет, когда в нее приходят деньги заинтересованных в ней инвесторов. А к этой интереса пока не видно.

СуперСтар, я помню с МТС была аналогичная ситуация, типа хвалили-хвалили её, пока не объявили хорошие дивики, что спасет ИРАО? Вот выгонят Сечина из руководства и акция полетит на 8 руб.Удивительная бумага! Самая дешевая, самая перспективная в секторе, покупайте! Кто только не рекомендовал ее к покупке. А она взлетать не собирается. Она как хромой утенок- только приседает. Не обвально снижается, зато медленно и верно. Хотя иногда делает резкие движения вниз. Смотрю после всех рекомендаций аналитиков к покупке бумаги на ее графики и вижу уровни гораздо ниже нынешнего: 4,25; 4 и аж 2,5. Нет драйвера к росту. Любая бумага растет, когда в нее приходят деньги заинтересованных в ней инвесторов. А к этой интереса пока не видно.

СуперСтар,

к 4.5 рублям за акцию идет — там и возьмем.

не инвестрекомендация- Удивительная бумага! Самая дешевая, самая перспективная в секторе, покупайте! Кто только не рекомендовал ее к покупке. А она взлетать не собирается. Она как хромой утенок- только приседает. Не обвально снижается, зато медленно и верно. Хотя иногда делает резкие движения вниз. Смотрю после всех рекомендаций аналитиков к покупке бумаги на ее графики и вижу уровни гораздо ниже нынешнего: 4,25; 4 и аж 2,5. Нет драйвера к росту. Любая бумага растет, когда в нее приходят деньги заинтересованных в ней инвесторов. А к этой интереса пока не видно.

ИРАО как МТС, сколько дифирамбов бумаге не поют — она не растет, пока дивики не будут в 7-8% кукиш, а не рост

HeavyMetal, так инфляция же, 7% уже как-то не впечатляют, а от них ещё налог отними, 6 % останется. Куда податься инвестору, что купить? Всё дорогое.

ZaPutinNet, так вообще мало кто дает 10%, и те кто дают, в основной массе падают после отсечки на те же 10%. Но с учетом того, что ИРАО выплатило вообще в р-не 2,5% им бы хоть 6% чистыми давать бы. Когда бумага в просадке, необходимую психологическую помощь можно получить от прогнозов аналитиков 😁

Когда бумага в просадке, необходимую психологическую помощь можно получить от прогнозов аналитиков 😁

ИРАО как МТС, сколько дифирамбов бумаге не поют — она не растет, пока дивики не будут в 7-8% кукиш, а не рост

HeavyMetal, так инфляция же, 7% уже как-то не впечатляют, а от них ещё налог отними, 6 % останется. Куда податься инвестору, что купить? Всё дорогое.

ZaPutinNet,

Остается только одно получать те же 6-7% — от американских ценных бумаг)

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2030 г. выручка вырастет до 2300 млрд руб., EBITDA – 320 млрд руб. (18.08.2025)

- Имея чистую денежную позицию на 30.06.2025г. 455,8 млрд руб., но капекс может существенно её снизить (18.08.2025)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы: на 2025г. - 315 млрд, на 2026г. - 206 млрд руб. (18.08.2025)

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год