| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 349,1 млрд |

| Выручка | 1 700,3 млрд |

| EBITDA | 189,8 млрд |

| Прибыль | 148,5 млрд |

| Дивиденд ао | 0,3538 |

| P/E | 2,4 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | -0,4 |

| Див.доход ао | 10,6% |

| ИнтерРАО Календарь Акционеров | |

| 27/02 Отчет по МСФО за 2025 год | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Рост чистой прибыли Интер РАО положительно влияет на дивидендную базу - Промсвязьбанк

Рост чистой прибыли Интер РАО положительно влияет на дивидендную базу - Промсвязьбанк

Чистая прибыль Интер РАО по МСФО в 2019г выросла до 81,9 млрд руб., EBITDA — до 141,5 млрд руб.

Чистая прибыль Интер РАО по МСФО в 2019 г. по сравнению с 2018 г. выросла на 14,3%, до 81,9 млрд руб. EBITDA увеличилась на 16,7% и составила 141,5 млрд руб. Выручка за период достигла 1032,1 млрд руб. (+7,2%). Этот показатель включает в себя, в том числе, 11,3 млрд руб., полученные ООО «Интер РАО Инжиниринг» за строительство Прегольской ТЭС и Приморской ТЭС в Калининградской области. Операционные расходы за период выросли меньшими темпами, чем выручка — на 6,8%, до 946 млрд руб.

Интер РАО продемонстрировала сильные результаты по итогам 2019 года. На финансовые показатели, в частности, повлиял рост платы за мощность по договорам о предоставлении мощности (ДПМ) и благоприятная ценовая конъюнктура на рынке на сутки вперёд (РСВ) в первой ценовой зоне. Увеличение чистой прибыли положительно влияет на дивидендную базу, что создает предпосылки для роста капитализации компании. По нашим оценкам, фундаментальный потенциал роста акций компании составляет 28%.

Промсвязьбанк

Авто-репост. Читать в блоге >>>- Для бумаг Интер РАО краткосрочных драйверов нет, но акции по-прежнему очень дешевы - Атон

Интер РАО опубликовала нейтральные результаты за 2019 по МСФО, прогноз по дивидендам разочаровал

Выручка выросла на 7.2% г/г до 1 032 млрд руб. (консенсус Интерфакса: 1 030 млрд руб.) за счет ввода в эксплуатацию ТЭС в Калининградской области, показатель EBITDA увеличился на 16.7% г/г до 142 млрд руб. (+2.7% против консенсуса Интерфакса). Чистая прибыль выросла на 12.6% до 81.9 млрд руб. (консенсус Интерфакса: 82.8 млрд руб.). Капзатраты упали на 5% до 24.5 млрд руб. Чистая денежная позиция компании увеличилась до 196 млрд руб. со 165 млрд руб. годом ранее. На телеконференции менеджмент вновь подтвердил, что планов пересматривать дивидендную политику с текущих 25% за 2019 нет. EBITDA в 2020 покажет небольшой рост г/г (более подробный прогноз будет представлен позднее в этом году), а капзатраты вырастут до 30 млрд руб., включая инвестиции в рамках ДПМ-2.

Результаты совпали с консенсусом, но комментарии менеджмента во время телеконференции относительно дивидендов за 2019 скорее всего разочаруют инвесторов, которые надеялись, что коэффициент выплаты дивидендов может увеличиться до 50%, как у других госкомпаний. Если этого не произойдет, текущая дивидендная доходность составит всего 4.7%, что является очень низким показателем по сравнению с другими российскими акциями, которые предлагают доходность 8-10%. Наряду с общим обвалом рынка это стало причиной падения акций Интер РАО почти на 10% в пятницу. Мы не видим краткосрочных драйверов для бумаги, однако акции по-прежнему очень дешевы и интересны для долгосрочного инвестирования.

Атон

Авто-репост. Читать в блоге >>>  «Интер РАО» превращает уголь в газ. Компания может кардинально поменять проект околокитайской теплоэлектростанции

«Интер РАО» превращает уголь в газ. Компания может кардинально поменять проект околокитайской теплоэлектростанции

Проект Ерковецкой ТЭС на границе с Китаем, которая некогда планировалась как крупнейшая ТЭС России, может существенно измениться. «Интер РАО» рассматривает замену топлива с угля на газ и сокращение мощности до 1 ГВт. Перевод на газ удешевит проект, по оценкам аналитиков, капзатраты составят 80 млрд руб. Но это лишит смысла разработку Ерковецкого угольного месторождения, угли которого непригодны для экспорта и коммерциализируются лишь через сожжение на ТЭС, предупреждают аналитики. И даже в газовой конфигурации окупаемость проекта под вопросом: в регионе нет инструментов возврата инвестиций, потребности в новой мощности в Амурской области нет, а экспорт в Китай не растет.

www.kommersant.ru/doc/4274242

Интер РАО МСФО 2019 весна близко, а 50% и кубышка — далеко!

Отчет особенно интересен, кто стал инвестором сегодня :) в громкую идею Интер РАО.

Базовая и разводненная прибыль на акцию 1,109 руб (год назад 0,894 и 0,892 руб), +24%! Шикарно!

Чистая прибыль +14,3% до 81,9 млрд руб. Увы, делим на 4 — идея о близких 50% на дивиденды не сработала. Дивиденды 0,27725 руб уже в конце мая!

Выручка +6,8% до 946 млрд руб (структура на стр 42). Ужасно неэффективная работа!

Чистый долг… отрицательный — минус 196,5 млрд руб!

161,4 млрд руб на банковских депозитах! Раскладка теперь особенно интересна: 23,497 млрд руб в рублях, в долларах США 10,962

млрд. руб. и в евро 8,390 млн.руб.

Базовая и разводненная прибыль на акцию 1,109 руб (год назад 0,894 и 0,892 руб), +24%!

Приобретение и выбытие компаний — незначительные.

Запасы не выросли, ну и прекрасно.

Плохое (угрозы для лакомого кэша и высоких дивидендов):

— инвестиции на Кубе 700 млн евро! А вообще дочерняя «Интер РАО — Экспорт» участвует в проектах в Венесуэле, Эквадоре, на Кубе, ведет переговоры по выходу в Ирак, Аргентину!

— Экспорт в 1кв2020 упадет из-за низких цен в Европе.

— думает о строительстве новых электростанций или приобретении существующих активов на рынке Турции!

— упорно дивиденды 25% ЧП МСФО.

— думает о мощной Ерковецкой станции на Дальнем Востоке, 1 ГВт (а надо будет ли Китаю?)! РЖД столько не надо!

— капзатраты в 2020 +25% до 30 млрд руб!

— влияние коронавируса на поставки электроэнергии в Китай (да не бойтесь пока, в 2019 выручка по Китаю всего 8,736 млрд руб, сравните с выручкой по Литве в 20,466 млрд или по России 937,765 млрд руб!)

— в марте могут купить Юнипро!

А вообще русло дивидендов все шире и шире (ведь за 2018 0,17164руб, за 2017 0,13038руб), а за 2019 0,27725руб уже в конце мая!

jata, Напомните, а чья идея была?

drmfd, практически все инвестдома об этом много говорили :).

Интер РАО МСФО 2019 весна близко, а 50% и кубышка — далеко!

Отчет особенно интересен, кто стал инвестором сегодня :) в громкую идею Интер РАО.

Базовая и разводненная прибыль на акцию 1,109 руб (год назад 0,894 и 0,892 руб), +24%! Шикарно!

Чистая прибыль +14,3% до 81,9 млрд руб. Увы, делим на 4 — идея о близких 50% на дивиденды не сработала. Дивиденды 0,27725 руб уже в конце мая!

Выручка +6,8% до 946 млрд руб (структура на стр 42). Ужасно неэффективная работа!

Чистый долг… отрицательный — минус 196,5 млрд руб!

161,4 млрд руб на банковских депозитах! Раскладка теперь особенно интересна: 23,497 млрд руб в рублях, в долларах США 10,962

млрд. руб. и в евро 8,390 млн.руб.

Базовая и разводненная прибыль на акцию 1,109 руб (год назад 0,894 и 0,892 руб), +24%!

Приобретение и выбытие компаний — незначительные.

Запасы не выросли, ну и прекрасно.

Плохое (угрозы для лакомого кэша и высоких дивидендов):

— инвестиции на Кубе 700 млн евро! А вообще дочерняя «Интер РАО — Экспорт» участвует в проектах в Венесуэле, Эквадоре, на Кубе, ведет переговоры по выходу в Ирак, Аргентину!

— Экспорт в 1кв2020 упадет из-за низких цен в Европе.

— думает о строительстве новых электростанций или приобретении существующих активов на рынке Турции!

— упорно дивиденды 25% ЧП МСФО.

— думает о мощной Ерковецкой станции на Дальнем Востоке, 1 ГВт (а надо будет ли Китаю?)! РЖД столько не надо!

— капзатраты в 2020 +25% до 30 млрд руб!

— влияние коронавируса на поставки электроэнергии в Китай (да не бойтесь пока, в 2019 выручка по Китаю всего 8,736 млрд руб, сравните с выручкой по Литве в 20,466 млрд или по России 937,765 млрд руб!)

— в марте могут купить Юнипро!

А вообще русло дивидендов все шире и шире (ведь за 2018 0,17164руб, за 2017 0,13038руб), а за 2019 0,27725руб уже в конце мая!

jata, Напомните, а чья идея была? Надежды на нормальные дивы не оправдались.Буду думать о выходе из бумаги, зайдем в более интересные, и главное предсказуемые идеи

Надежды на нормальные дивы не оправдались.Буду думать о выходе из бумаги, зайдем в более интересные, и главное предсказуемые идеи- Интер РАО МСФО 2019 весна близко, а 50% и кубышка — далеко!

Отчет особенно интересен, кто стал инвестором сегодня :) в громкую идею Интер РАО.

Базовая и разводненная прибыль на акцию 1,109 руб (год назад 0,894 и 0,892 руб), +24%! Шикарно!

Чистая прибыль +14,3% до 81,9 млрд руб. Увы, делим на 4 — идея о близких 50% на дивиденды не сработала. Дивиденды 0,27725 руб уже в конце мая!

Выручка +6,8% до 946 млрд руб (структура на стр 42). Ужасно неэффективная работа!

Чистый долг… отрицательный — минус 196,5 млрд руб!

161,4 млрд руб на банковских депозитах! Раскладка теперь особенно интересна: 23,497 млрд руб в рублях, в долларах США 10,962

млрд. руб. и в евро 8,390 млн.руб.

Базовая и разводненная прибыль на акцию 1,109 руб (год назад 0,894 и 0,892 руб), +24%!

Приобретение и выбытие компаний — незначительные.

Запасы не выросли, ну и прекрасно.

Плохое (угрозы для лакомого кэша и высоких дивидендов):

— инвестиции на Кубе 700 млн евро! А вообще дочерняя «Интер РАО — Экспорт» участвует в проектах в Венесуэле, Эквадоре, на Кубе, ведет переговоры по выходу в Ирак, Аргентину!

— Экспорт в 1кв2020 упадет из-за низких цен в Европе.

— думает о строительстве новых электростанций или приобретении существующих активов на рынке Турции!

— упорно дивиденды 25% ЧП МСФО.

— думает о мощной Ерковецкой станции на Дальнем Востоке, 1 ГВт (а надо будет ли Китаю?)! РЖД столько не надо!

— капзатраты в 2020 +25% до 30 млрд руб!

— влияние коронавируса на поставки электроэнергии в Китай (да не бойтесь пока, в 2019 выручка по Китаю всего 8,736 млрд руб, сравните с выручкой по Литве в 20,466 млрд или по России 937,765 млрд руб!)

— в марте могут купить Юнипро!

А вообще русло дивидендов все шире и шире (ведь за 2018 0,17164руб, за 2017 0,13038руб), а за 2019 0,27725руб уже в конце мая! Интересно что выплата 20,4 млрд практически совпадает с чистой прибылью по РСБУ 21,8 млрд.

Роман Ранний, так это просто обычное финансовое планирование. В ИнтеРАО то в отличии от нас, убогих, прибыль дочек знают весьма заблаговременно. Вот и обдирают их в необходимых размерах заранее, что бы показать прибыль по РСБУ на дивы. Капа то у них в управе где-то около 0.

Стэфан Геращенко, я не понял. как это они могут включать или не включать прибыль других организаций по своему желанию?

Роман Ранний, не включать, а заранее прогнозировать финпоказатели дочек (это кстати их обязанность как управы) и как следствие планируемую консолидированную прибыль. И под свои рассчитанные заранее дивы получить необходимое кол-во дивов с дочек. Вот и вся малина.

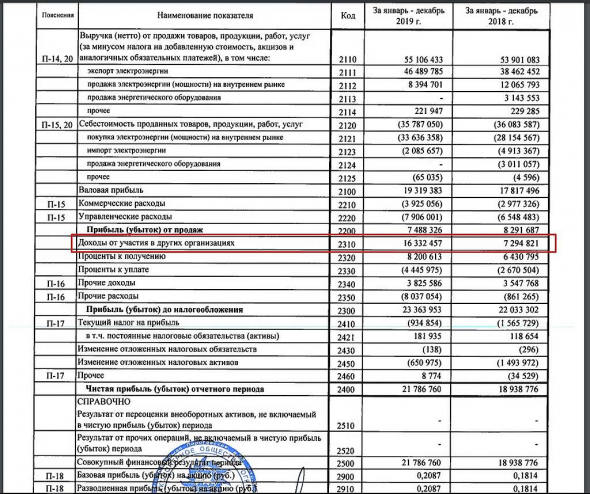

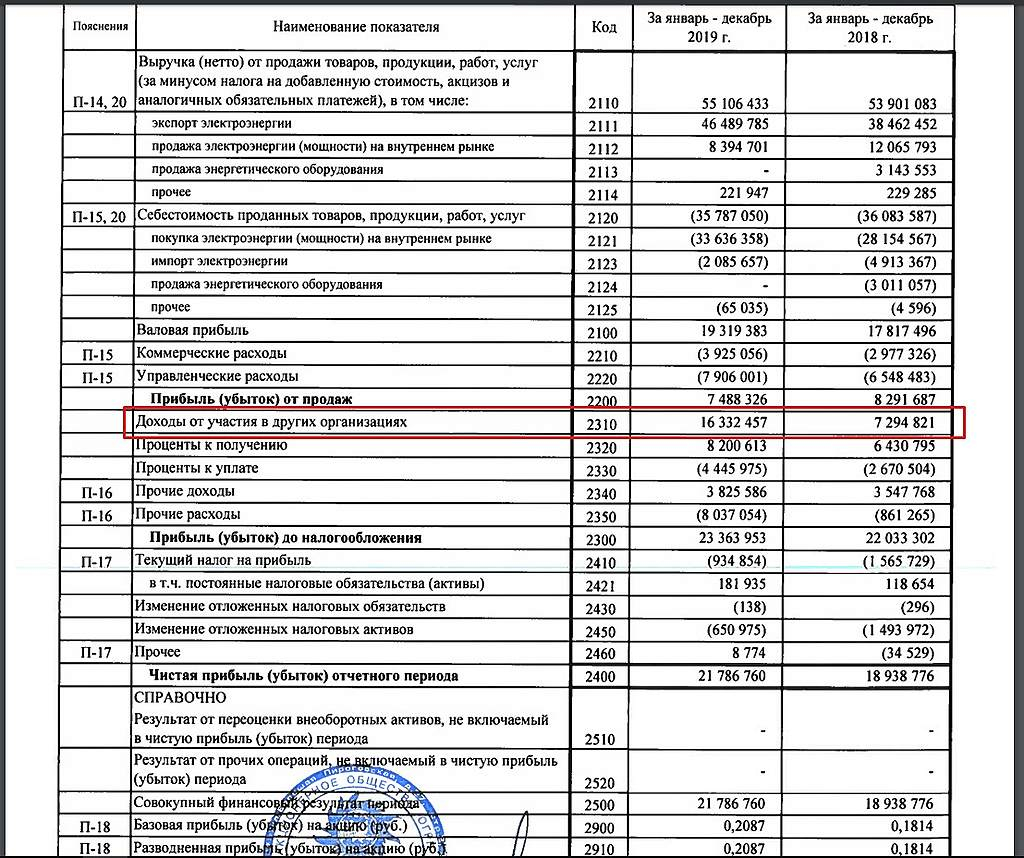

Стэфан Геращенко, Если я вас правильно понял то «доходы от участия в других организациях» это и есть те самые дивиденды? и следовательно Интер рао сколько считает нужным получить этих дивидендов столько и получает ?

Роман Ранний, правильно понимаете. Не совсем сколько хочет, но люфт приличный (как видите в отчётности).

… Именно это сдерживает менеджмент от уплаты 50% по МСФО, так как по законодательству нужны источники для выплаты дивидендов.

Жека Аксельрод, ограничением на выплату дивов вроде является признаки банкротства и если стоимость чистых активов меньше капитала.

Ни того, ни другого у ИРАО нет.

Так что платить по закону, пожалуй, могут.

А вот по совести не хотят )

Евдокимов Сергей, думаю он прав, так как платить можно либо из чистой прибыли по РСБУ либо из нераспределённой прибыли, либо всё вместе!

Роман Ранний, о как. Не знал.

А где такое ограничение указано? Подскажите плиз.

Евдокимов Сергей, вот здесь вроде все ссылки есть на законы

www.yandex.ru/turbo?text=https%3A%2F%2Fbuh.ru%2Farticles%2Ffaq%2F930%2F

Роман Ранний, Спасибо. Законы у меня и на столе лежат. И инетом вроде пользоваться умею )

То что источником дивов должна являться прибыль и при ее отсутствии неоткуда платить — это логично, разумно и понятно.

Но вот почему именно РСБУ является ограничителем, а МФСО игнориться. Вот тут странно.

Евдокимов Сергей, такой закон что должна быть прибыль РСБУИнтересно что выплата 20,4 млрд практически совпадает с чистой прибылью по РСБУ 21,8 млрд.

Роман Ранний, так это просто обычное финансовое планирование. В ИнтеРАО то в отличии от нас, убогих, прибыль дочек знают весьма заблаговременно. Вот и обдирают их в необходимых размерах заранее, что бы показать прибыль по РСБУ на дивы. Капа то у них в управе где-то около 0.

Стэфан Геращенко, я не понял. как это они могут включать или не включать прибыль других организаций по своему желанию?

Роман Ранний, не включать, а заранее прогнозировать финпоказатели дочек (это кстати их обязанность как управы) и как следствие планируемую консолидированную прибыль. И под свои рассчитанные заранее дивы получить необходимое кол-во дивов с дочек. Вот и вся малина.

Стэфан Геращенко, Если я вас правильно понял то «доходы от участия в других организациях» это и есть те самые дивиденды? и следовательно Интер рао сколько считает нужным получить этих дивидендов столько и получает ?

… Именно это сдерживает менеджмент от уплаты 50% по МСФО, так как по законодательству нужны источники для выплаты дивидендов.

Жека Аксельрод, ограничением на выплату дивов вроде является признаки банкротства и если стоимость чистых активов меньше капитала.

Ни того, ни другого у ИРАО нет.

Так что платить по закону, пожалуй, могут.

А вот по совести не хотят )

Евдокимов Сергей, думаю он прав, так как платить можно либо из чистой прибыли по РСБУ либо из нераспределённой прибыли, либо всё вместе!

Роман Ранний, о как. Не знал.

А где такое ограничение указано? Подскажите плиз.

Евдокимов Сергей, вот здесь вроде все ссылки есть на законы

www.yandex.ru/turbo?text=https%3A%2F%2Fbuh.ru%2Farticles%2Ffaq%2F930%2F

Роман Ранний, Спасибо. Законы у меня на столе лежат. И инетом вроде пользоваться умею )

То что источником дивов должна являться прибыль и при ее отсутствии неоткуда платить — это логично, разумно и понятно.

Но вот почему именно РСБУ является ограничителем, а МФСО игнориться. Вот тут странно.Интересно что выплата 20,4 млрд практически совпадает с чистой прибылью по РСБУ 21,8 млрд.

Роман Ранний, так это просто обычное финансовое планирование. В ИнтеРАО то в отличии от нас, убогих, прибыль дочек знают весьма заблаговременно. Вот и обдирают их в необходимых размерах заранее, что бы показать прибыль по РСБУ на дивы. Капа то у них в управе где-то около 0.

Стэфан Геращенко, я не понял. как это они могут включать или не включать прибыль других организаций по своему желанию?

Роман Ранний, не включать, а заранее прогнозировать финпоказатели дочек (это кстати их обязанность как управы) и как следствие планируемую консолидированную прибыль. И под свои рассчитанные заранее дивы получить необходимое кол-во дивов с дочек. Вот и вся малина.Интересно что выплата 20,4 млрд практически совпадает с чистой прибылью по РСБУ 21,8 млрд.

Роман Ранний, так это просто обычное финансовое планирование. В ИнтеРАО то в отличии от нас, убогих, прибыль дочек знают весьма заблаговременно. Вот и обдирают их в необходимых размерах заранее, что бы показать прибыль по РСБУ на дивы. Капа то у них в управе где-то около 0.

Стэфан Геращенко, я не понял. как это они могут включать или не включать прибыль других организаций по своему желанию?… Именно это сдерживает менеджмент от уплаты 50% по МСФО, так как по законодательству нужны источники для выплаты дивидендов.

Жека Аксельрод, ограничением на выплату дивов вроде является признаки банкротства и если стоимость чистых активов меньше капитала.

Ни того, ни другого у ИРАО нет.

Так что платить по закону, пожалуй, могут.

А вот по совести не хотят )

Евдокимов Сергей, думаю он прав, так как платить можно либо из чистой прибыли по РСБУ либо из нераспределённой прибыли, либо всё вместе!

Роман Ранний, о как. Не знал.

А где такое ограничение указано? Подскажите плиз.

Евдокимов Сергей, вот здесь вроде все ссылки есть на законы

www.yandex.ru/turbo?text=https%3A%2F%2Fbuh.ru%2Farticles%2Ffaq%2F930%2FИнтересно что выплата 20,4 млрд практически совпадает с чистой прибылью по РСБУ 21,8 млрд.

Роман Ранний, так это просто обычное финансовое планирование. В ИнтеРАО то в отличии от нас, убогих, прибыль дочек знают весьма заблаговременно. Вот и обдирают их в необходимых размерах заранее, что бы показать прибыль по РСБУ на дивы. Капа то у них в управе где-то около 0.… Именно это сдерживает менеджмент от уплаты 50% по МСФО, так как по законодательству нужны источники для выплаты дивидендов.

Жека Аксельрод, ограничением на выплату дивов вроде является признаки банкротства и если стоимость чистых активов меньше капитала.

Ни того, ни другого у ИРАО нет.

Так что платить по закону, пожалуй, могут.

А вот по совести не хотят )

Евдокимов Сергей, думаю он прав, так как платить можно либо из чистой прибыли по РСБУ либо из нераспределённой прибыли, либо всё вместе!

Роман Ранний, о как. Не знал.

А где такое ограничение указано? Подскажите плиз.… Именно это сдерживает менеджмент от уплаты 50% по МСФО, так как по законодательству нужны источники для выплаты дивидендов.

Жека Аксельрод, ограничением на выплату дивов вроде является признаки банкротства и если стоимость чистых активов меньше капитала.

Ни того, ни другого у ИРАО нет.

Так что платить по закону, пожалуй, могут.

А вот по совести не хотят )

Евдокимов Сергей, думаю он прав, так как платить можно либо из чистой прибыли по РСБУ либо из нераспределённой прибыли, либо всё вместе!

… Именно это сдерживает менеджмент от уплаты 50% по МСФО, так как по законодательству нужны источники для выплаты дивидендов.

Жека Аксельрод, ограничением на выплату дивов вроде является признаки банкротства и если стоимость чистых активов меньше капитала.

Ни того, ни другого у ИРАО нет.

Так что платить по закону, пожалуй, могут.

А вот по совести не хотят )

Евдокимов Сергей, я про источник- Интересно что выплата 20,4 млрд практически совпадает с чистой прибылью по РСБУ 21,8 млрд.

- Потенциал роста акций Интер РАО - около 50% на горизонте года - Фридом Финанс

«Интер РАО» отчиталось близко к ожиданиям. Рост выручки составил 7%. Это обусловлено преимущественно вводом в эксплуатацию объектов в Калининградской области, Башкирии, ростом тарифов на мощность и среднеотпускных цен. Драйвером роста выручки стал сегмент генерации, прирост составил около 10 млрд рублей. Операционные расходы остались под контролем, они выросли медленнее выручки.

Рентабельность показателя EBITDA увеличилась до 13%. Это стало драйвером роста прибыли, которая выросла на 14%, до 81,9 млрд руб. Объем капзатрат остался на примерно на уровне прошлого года. Рост операционного денежного потока обеспечил прирост чистых денежных средств до 196 млрд рублей.

Мы ожидаем, что «Интер РАО» выплатит 25% консолидированной прибыли, что соответствует приблизительно 19 коп. на акцию. Дивидендная доходность не является драйвером роста. Отсутствие реакции игроков на отчетность объяснимо нервозной ситуацией на рынке. Ситуация с вирусом в Китае, по мнению менеджмента, слабо влияет на показатели. Объем экспорта составляет около 3 млрд кВт*ч в год, это 2% от всей производимой энергии.

Авто-репост. Читать в блоге >>> … Именно это сдерживает менеджмент от уплаты 50% по МСФО, так как по законодательству нужны источники для выплаты дивидендов.

Жека Аксельрод, ограничением на выплату дивов вроде является признаки банкротства и если стоимость чистых активов меньше капитала.

Ни того, ни другого у ИРАО нет.

Так что платить по закону, пожалуй, могут.

А вот по совести не хотят )

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2030 г. выручка вырастет до 2300 млрд руб., EBITDA – 320 млрд руб. (18.08.2025)

- Имея чистую денежную позицию на 30.06.2025г. 455,8 млрд руб., но капекс может существенно её снизить (18.08.2025)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы: на 2025г. - 315 млрд, на 2026г. - 206 млрд руб. (18.08.2025)

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год