Финаме

Финаме БКС Мир Инвестиций

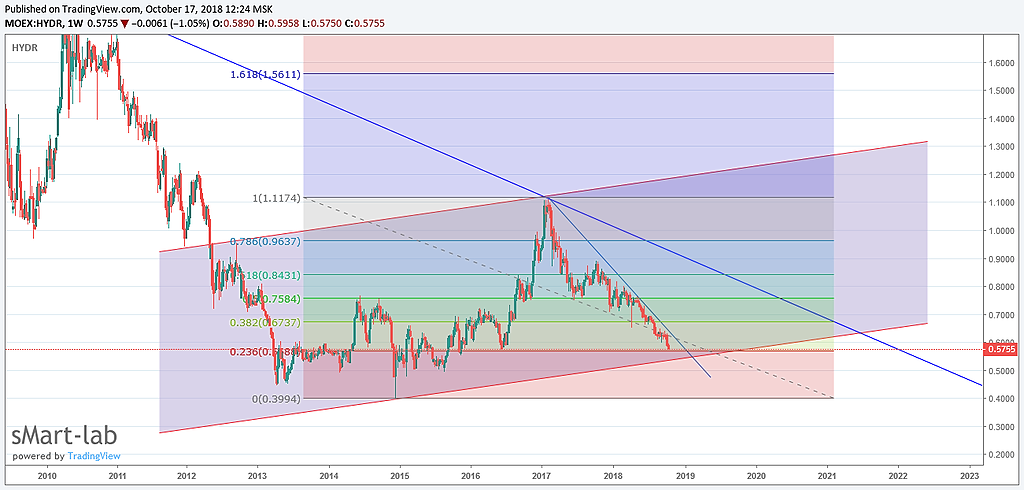

БКС Мир ИнвестицийСегодня попрем ВВЕРХ… я ВЕРЮ В ТЕБЯ ГИДРА,,,,

Сухомлинов Алексей, вера — плохое основание для принятия решений на рынке:)

Тимофей многие активы на 3-х и 5ти летних минимумах… подбираешь что-нибудь?

| Число акций ао | 444 793 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 178,9 млрд |

| Выручка | 638,1 млрд |

| EBITDA | 171,3 млрд |

| Прибыль | 74,3 млрд |

| Дивиденд ао | – |

| P/E | 2,4 |

| P/S | 0,3 |

| P/BV | 0,3 |

| EV/EBITDA | 4,7 |

| Див.доход ао | 0,0% |

| Русгидро Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сегодня попрем ВВЕРХ… я ВЕРЮ В ТЕБЯ ГИДРА,,,,

Сухомлинов Алексей, вера — плохое основание для принятия решений на рынке:)

Сегодня попрем ВВЕРХ… я ВЕРЮ В ТЕБЯ ГИДРА,,,,

Сухомлинов Алексей, вера — плохое основание для принятия решений на рынке:)

Сегодня попрем ВВЕРХ… я ВЕРЮ В ТЕБЯ ГИДРА,,,,

Красиво, нарисовать 3-х летние минимумы при растущей прибыли и дивах более 8%.

Вот это сила художника! Чего дальше?

мимо проходил, А дальше 5ти летние минимумы… потом 8ми летние и так дальше…

Сухомлинов Алексей, а продавать будут те, кто купил 5 и 8 лет назад.

Или кто купил вчера, что бы продать сегодня подешевле?

мимо проходил, ПАНИКА у людей… стопы… еще многие шорты набирают… ВСЕ ЭТИ факторы и везут вниз…

Сухомлинов Алексей, ПАНИКА?

Сейчас будет паника, у продающих акции компании, производящую самую чистую и самую дешёвую энергию в мире.

мимо проходил, привет, нравится твоя логика, не боишься, что причиной для продажи может стать сокращение доли в индексе? Я просто сейчас весь кеш закинул в киви и не осталось на гидру, думаю снова позицию по ней открыть, вот только боюсь ребалансировку или исключения из индекса

Сергей Мелихов, не боюсь. Я сижу в ней уже на пол плеча. В годовом выражении дивиденд перекрывает заёмные. Как то так.

Пусть боятся, те кто продаёт, включая мои купленные акции.

«Русгидро» примет участие в разработке технико-экономического обоснования проектов строительства Муллалакской ГЭС мощностью 240 МВт и Верхнепсемской ГЭС мощностью 200 МВт на реке Пскем в Узбекистане, включая выполнение проектно-изыскательских и научно-исследовательских работ.

«Русгидро» и узбекская государственная гидрогенерирующая компания «Узбекгидроэнерго» подписали соглашение о сотрудничестве в области развития гидроэнергетики Узбекистана.

Ключевой пункт соглашения – это создание на базе компаний “Институт Гидропроект” и “Гидропроект” (подконтрольные организации “Русгидро” и “Узбекгидроэнерго” соответственно) совместной рабочей группы, которая уже в I квартале 2019 года начнет разработку технико-экономического обоснования проектов строительства Муллалакской ГЭС мощностью 240 МВт и Верхнепсемской ГЭС мощностью 200 МВт на реке Пскем в Узбекистане, включая выполнение проектно-изыскательских и научно-исследовательских работ

Красиво, нарисовать 3-х летние минимумы при растущей прибыли и дивах более 8%.

Вот это сила художника! Чего дальше?

мимо проходил, А дальше 5ти летние минимумы… потом 8ми летние и так дальше…

Сухомлинов Алексей, а продавать будут те, кто купил 5 и 8 лет назад.

Или кто купил вчера, что бы продать сегодня подешевле?

мимо проходил, ПАНИКА у людей… стопы… еще многие шорты набирают… ВСЕ ЭТИ факторы и везут вниз…

Сухомлинов Алексей, ПАНИКА?

Сейчас будет паника, у продающих акции компании, производящую самую чистую и самую дешёвую энергию в мире.

Красиво, нарисовать 3-х летние минимумы при растущей прибыли и дивах более 8%.

Вот это сила художника! Чего дальше?

мимо проходил, А дальше 5ти летние минимумы… потом 8ми летние и так дальше…

Сухомлинов Алексей, а продавать будут те, кто купил 5 и 8 лет назад.

Или кто купил вчера, что бы продать сегодня подешевле?

Красиво, нарисовать 3-х летние минимумы при растущей прибыли и дивах более 8%.

Вот это сила художника! Чего дальше?

Бумажка шлаковая… совет директоров врядли ее оживит… ОНА раньше хоть как-то ходила ввер-вниз сейчас только вниз… смысла брать нету…

ЕСЛИ ТОПЫ от нее избавляются то что вообще стоит ждать?

Сухомлинов Алексей, почти во всех госкомпаниях топы не владеют бумагами того, чем управляют. Либо сущие копейки «для вида», их позиции ничего не решают, это не лукойл.

Забавно, что еще в июне этот топ пел про удвоение капы.

«РусГидро ожидает удвоения рыночной стоимости компании к 2021 г., заявил в ходе годового собрания акционеров РусГидро член правления компании Джордж Рижинашвили. По его словам, к этому сроку стоимость одной акции РусГидро может достигнуть 1,35 руб. «В моменте мы фиксируем снижение рыночных котировок в связи с макроэкономической ситуацией и давлением внешних факторов на рыночную капитализацию компании, но считаем, что эти факторы являются краткосрочными», — отметил Д.Рижинашвили.

Alex666, Это я читал… Гидру укатывают и это факт…

Бумажка шлаковая… совет директоров врядли ее оживит… ОНА раньше хоть как-то ходила ввер-вниз сейчас только вниз… смысла брать нету…

ЕСЛИ ТОПЫ от нее избавляются то что вообще стоит ждать?

Сухомлинов Алексей, почти во всех госкомпаниях топы не владеют бумагами того, чем управляют. Либо сущие копейки «для вида», их позиции ничего не решают, это не лукойл.

Забавно, что еще в июне этот топ пел про удвоение капы.

«РусГидро ожидает удвоения рыночной стоимости компании к 2021 г., заявил в ходе годового собрания акционеров РусГидро член правления компании Джордж Рижинашвили. По его словам, к этому сроку стоимость одной акции РусГидро может достигнуть 1,35 руб. «В моменте мы фиксируем снижение рыночных котировок в связи с макроэкономической ситуацией и давлением внешних факторов на рыночную капитализацию компании, но считаем, что эти факторы являются краткосрочными», — отметил Д.Рижинашвили.

Бумажка шлаковая… совет директоров врядли ее оживит… ОНА раньше хоть как-то ходила ввер-вниз сейчас только вниз… смысла брать нету…

ЕСЛИ ТОПЫ от нее избавляются то что вообще стоит ждать?

Член правления, первый заместитель генерального директора «Русгидро» Джордж Рижинашвили снизил долю в компании с 0,01286% до 0,003138%.

Сделки с акциями были совершены 17 и 18 сентября.

В компании не комментируют сделку.«Менеджмент компании принимает исчерпывающие меры по недопущению рисков, обозначенных аудитором Счетной палаты России. „Русгидро“ не переносит сроки завершения строительства Сахалинской ГРЭС-2 и ТЭЦ в городе Советская Гавань»

Счетная палата в четверг сообщила, что видит риски новой отсрочки ввода двух строящихся электростанций группы «Русгидро» на Дальнем Востоке: первой очереди Сахалинской ГРЭС-2 — на 2019 год с 2018-го и ТЭЦ в Советской Гавани на 2021 год с 2019-го.

На заседании коллегии палаты аудитор Валерий Богомолов сообщил, что одна из причин задержек — ошибки в подготовке проектно-сметной документации.

Ее корректировки привели в том числе к удорожанию проектов.

Также изначально не были учтены сейсмическая активность, наличие скального грунта, сильные ветры и снегопады, сложности доставки оборудования.

При проверке летом 2018 года аудиторы выяснили, что на объектах работает меньше специалистов, чем запланировано.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={7162DC4B-79DF-4BE3-9480-6B809D873651}

на МФД хорошо заметили, что на лоях все что так или иначе связано с ВТБ — сам ВТБ, магнит, Гидра

если серьезно — есть какие-то объяснения столь долгому и упорному снижению Гидры?

дивы вроде худо бедно платит, пусть и не двузначные, серьезных косяков в бизнесе нет

Neznaika1975, из всей энергетики инвесторы выходят, не только из гидры

Тимофей Мартынов, из Юнипро не очень выходят. Но в целом — если я правильно понимаю, из генерации все выходят изза новых правил ДПМ. к ФСК и русгидро это вроде не относится?

на МФД хорошо заметили, что на лоях все что так или иначе связано с ВТБ — сам ВТБ, магнит, Гидра

если серьезно — есть какие-то объяснения столь долгому и упорному снижению Гидры?

дивы вроде худо бедно платит, пусть и не двузначные, серьезных косяков в бизнесе нет

Neznaika1975, из всей энергетики инвесторы выходят, не только из гидры

на МФД хорошо заметили, что на лоях все что так или иначе связано с ВТБ — сам ВТБ, магнит, Гидра

если серьезно — есть какие-то объяснения столь долгому и упорному снижению Гидры?

дивы вроде худо бедно платит, пусть и не двузначные, серьезных косяков в бизнесе нет

Возможная приватизация ТЭС на Дальнем Востоке — позитив для Русгидро.

Дальний Восток — это основная причина, почему акции Русгидро не растут. Туда надо много вкладывать, а ROI=0.

Наличие РАО ЭС Востока на балансе Русгидро приводит к падению маржи EBITDA c 40% до 27%.

Русгидро имеет 33 млрд руб субсидий (перекрёстка) за убыточный Дальний Восток.

МСФО: www.rushydro.ru/upload/iblock/45e/IFRS-RusHydro_1712_rus.pdf

И вот в Минэнерго заговорили о возможной приватизации ТЭС Русгидро на ДВ. Инициатива-то конечно позитивная для Русгидро, вот только смогут ли в нашем правительстве придумать механизм, чтобы слить ДВ с баланса Русгидро? Вроде как интерес к активу проявляет СГК Андрея Мельниченко. Вообще конечно странно, что правительство хочет создать конкуренцию на ДВ, где потребитель и так не платежеспособен.

Вот что Русгидре надо модернизировать на ДВ и почем:

Компания Русгидро стоит сейчас 9700 руб за 1 кВт мощности.

читать дальше на смартлабе

ПАО «Федеральная гидрогенерирующая компания — РусГидро» (ИНН 2460066195) — объединяет 61 ГЭС, 2 ГАЭС, три геотермальные станции на Камчатке, Калмыцкую ВЭС, единственную в России приливную электростанцию, а также плотины Иркутской, Братской и Усть-Илимской ГЭС. Также компания является собственником 90% акций ЗАО «Международная энергетическая корпорация», совместно с ОАО «Электрические станции» реализует проект строительства каскада Верхне-Нарынских ГЭС в Киргизии. Общая установленная мощность активов компании — 38.4 ГВт. Группа «РусГидро» за 9 месяцев 2015 года снизили выработку электроэнергии на 3.5% до 83.569 млрд кВт ч по сравнению с аналогичным периодом 2014 года.

У Русгидро торгуются ADR и GDR.

1 расписка ГДР и АДР Русгидро эквивалентна 100 акциям компании.

GDR Русгидро торгуется в Лондоне (LSE)

ADR Русгидро торгуется в США на внебиржевом рынке (OTCQX)

В 2017 в капитал Русгидро зашел банк ВТБ на 55 млрд руб, а также между Русгидро и ВТБ был заключен форвардный контракт.

Русгидро платит банку на 55 млрд ВТБ ставку R=ставка ЦБ + 1,5% — дивиденды, полученные на акции.

По истечении 5 лет, Русгидро компенсирует ВТБ потери, если акции стоят меньше 1 рубля, если акции стоят дороже 1 руб, то ВТБ возвращает эту разницу Русгидро.