ГМК Норникель – рсбу/ мсфо

158 245 476 акций

www.nornickel.ru/investors/shareholders/listing/

Капитализация на 11.08.2020г: 3,244.35 трлн руб

Общий долг 31.12.2017г: 642,821 млрд руб/ мсфо 689,998 млрд руб

Общий долг 31.12.2018г: 815,649 млрд руб/ мсфо 817,972 млрд руб

Общий долг 31.12.2019г: 934,027 млрд руб/ мсфо 940,124 млрд руб

Общий долг 30.06.2020г: 1,093.62 трлн руб/ мсфо 1,245.52 трлн руб

Выручка 2017г: 455,921 млрд руб/ мсфо 536,753 млрд руб

Выручка 6 мес 2018г: 280,551 млрд руб/ мсфо 345,250 млрд руб

Выручка 2018г: 609,312 млрд руб/ мсфо 728,915 млрд руб

Выручка 6 мес 2019г: 397,190 млрд руб/ мсфо 411,178 млрд руб

Выручка 2019г: 878,144 млрд руб/ мсфо 877,769 млрд руб

Выручка 1 кв 2020г: 214,561 млрд руб

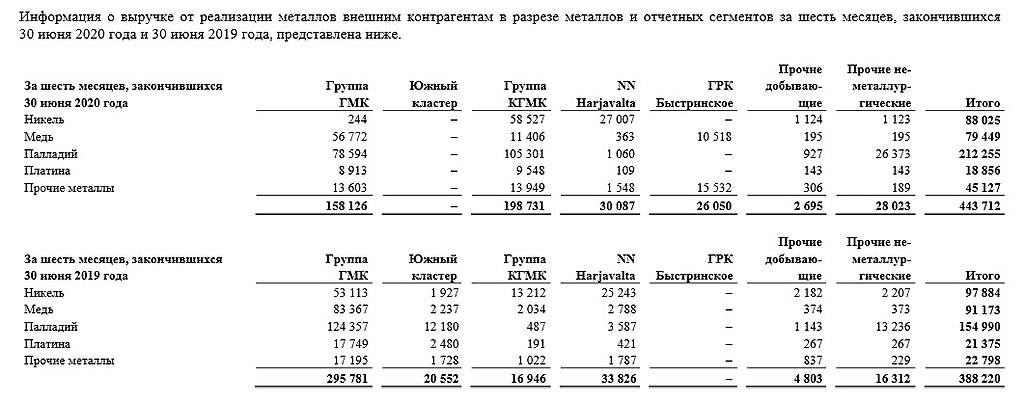

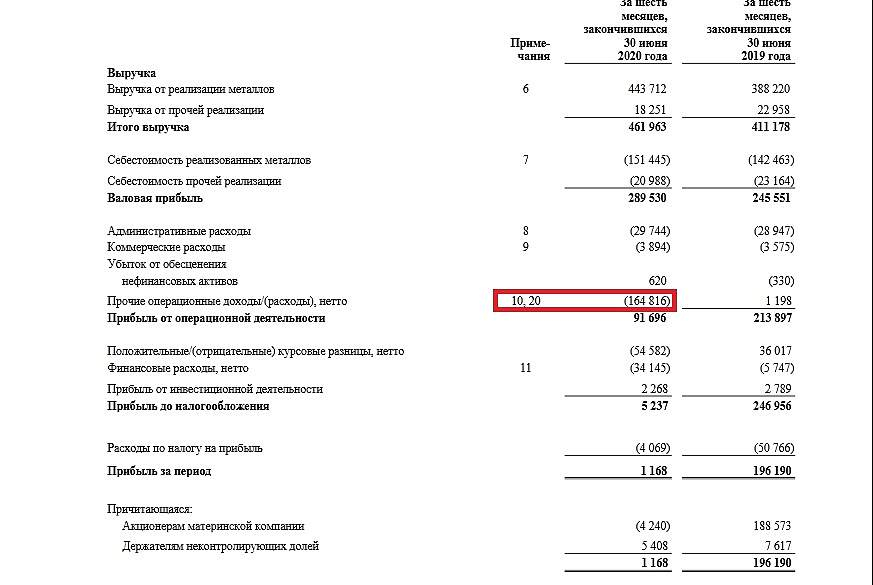

Выручка 6 мес 2020г: 421,886 млрд руб/ мсфо 461,963 млрд руб

Положительные курсовые разницы – мсфо 6 мес 2017г: 2,073 млрд руб

Прибыль от курсовой разницы – мсфо 2017г: 9,857 млрд руб

Убыток от курсовой разницы – мсфо 6 мес 2018г: 28,404 млрд руб

Убыток от курсовой разницы – мсфо 2018г: 66,403 млрд руб

Прибыль от курсовой разницы – мсфо 6 мес 2019г: 36,017 млрд руб

Прибыль от курсовой разницы – мсфо 2019г: 45,485 млрд руб

Убыток от курсовой разницы — мсфо 6 мес 2020г: 54,582 млрд руб

Прибыль 6 мес 2017г: 50,233 млрд руб/ Прибыль мсфо 55,141 млрд руб

Прибыль 2017г: 130,039 млрд руб/ Прибыль мсфо 127,366 млрд руб

Прибыль 6 мес 2018г: 89,328 млрд руб/ Прибыль мсфо 96,620 млрд руб

Прибыль 2018г: 164,956 млрд руб/ Прибыль мсфо 187,775 млрд руб

Прибыль 1 кв 2019г: 93,870 млрд руб

Прибыль 6 мес 2019г: 201,856 млрд руб/ Прибыль мсфо 196,190 млрд руб

Прибыль 9 мес 2019г: 389,503 млрд руб

Прибыль 2019г: 514,676 млрд руб/ Прибыль мсфо 387,580 млрд руб

Убыток 1 кв 2020г: 4,916 млрд руб

Прибыль 6 мес 2020г: 137,717 млрд руб/ Прибыль мсфо 1,168 млрд руб

www.nornickel.ru/investors/disclosure/financials/#2020

ГМК Норникель – результат без учета курсовых разниц

Прибыль мсфо 6 мес 2017г: 53,068 млрд руб

Прибыль мсфо 2017г: 117,509 млрд руб

Прибыль мсфо 6 мес 2018г: 125,024 млрд руб

Прибыль мсфо 2018г: 254,178 млрд руб

Прибыль мсфо 6 мес 2019г: 160,173 млрд руб

Прибыль мсфо 2019г: 342,095 млрд руб

Прибыль мсфо 6 мес 2020г: 55,750 млрд руб

Москва, 11 августа 2020 года — ПАО «ГМК «Норильский никель», крупнейший мировой производитель палладия и высокосортного никеля, а также крупный производитель платины и меди, объявляет промежуточные консолидированные финансовые результаты по МСФО за первое полугодие 2020 года.

НЕДАВНИЕ СОБЫТИЯ

6 июля 2020 года Федеральная служба по надзору в сфере природопользования (Росприродназдзор) оценила сумму ущерба от инцидента, связанного с утечкой топлива, в 147,78 млрд руб. (или около $2,1 млрд) и предъявила ее Группе к добровольному возмещению. 4 августа 2020 года Компания направила в «Росприроднадзор» письмо, в котором выразила готовность к диалогу по вопросам возмещения ущерба, отметив, что оценка ущерба требует уточнения с учетом фактических параметров по результатам окончания работ по ликвидации последствий инцидента и завершения всех соответствующих экспертиз. «Норникель» полагает, что в рамках созданной рабочей группы существует возможность внесудебного урегулирования вопросов в отношении размера вреда, порядка и сроков его компенсации.

www.nornickel.ru/news-and-media/press-releases-and-news/nornikel-obyavlyaet-promezhutochnye-konsolidirovannye-finansovye-rezultaty-po-msfo-za-1-p-g-2020-goda/

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций