| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 356,5 млрд |

| Выручка | 1 172,0 млрд |

| EBITDA | 589,6 млрд |

| Прибыль | 210,7 млрд |

| Дивиденд ао | 9,1533 |

| P/E | 11,2 |

| P/S | 2,0 |

| P/BV | 4,3 |

| EV/EBITDA | 5,1 |

| Див.доход ао | 5,9% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

154.16₽ -0.18%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Олег Каширин, то есть за 2016 год она выросла а рынок не вырос? а вы уверенны? по мне так она отставала!

Олег Каширин, то есть за 2016 год она выросла а рынок не вырос? а вы уверенны? по мне так она отставала!

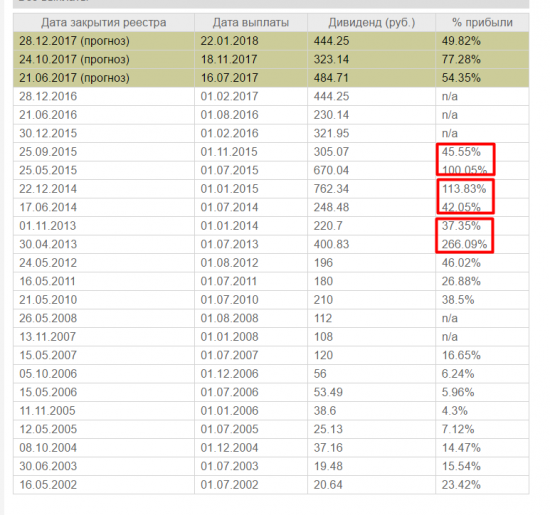

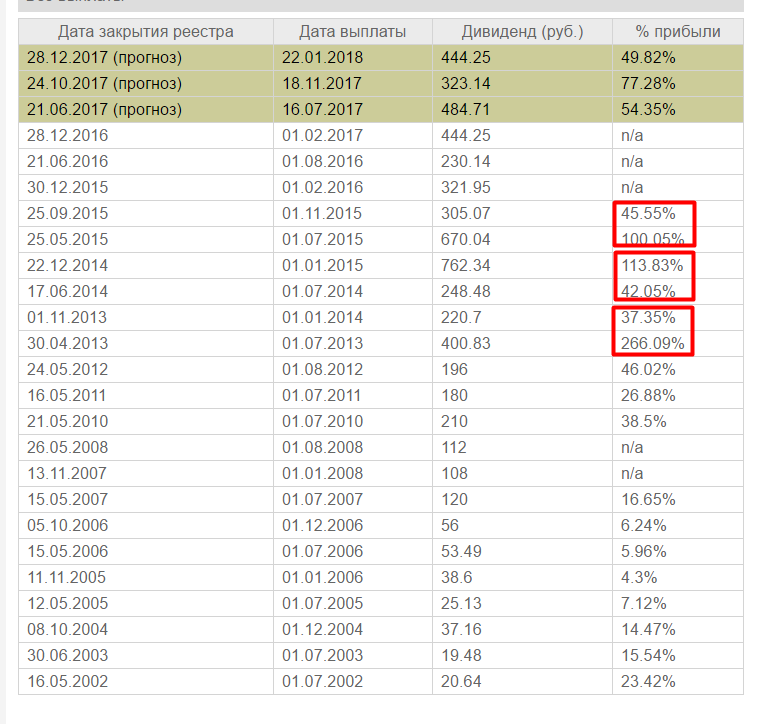

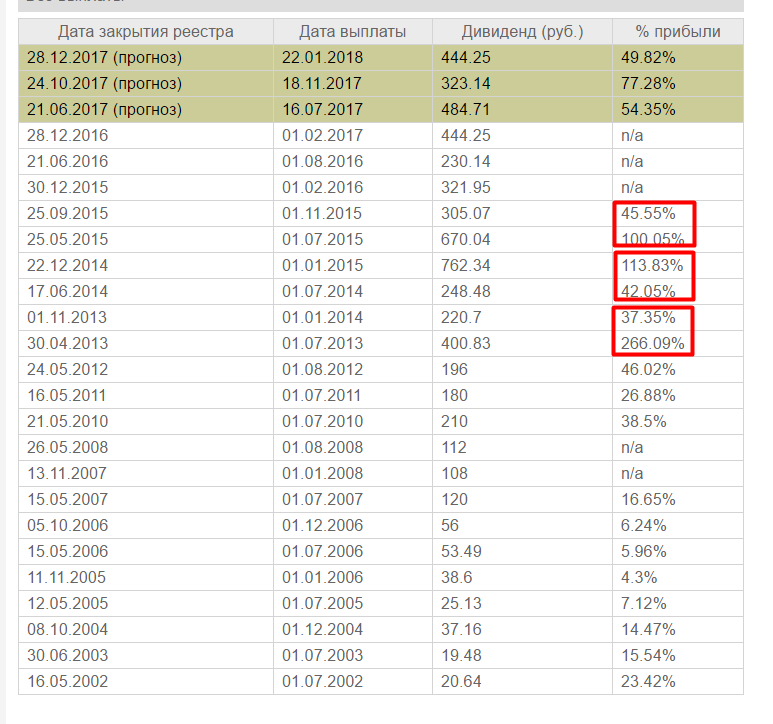

- Олег Каширин, как раз нет), посмотрите внимательно на табличку из «дохода» 21.06.2017 прогноз 484+ 24.10.2017 прогноз 323+ 28.12.2017 прогноз 444= итого 1251!

- Роман Ранний, не спорю, но в целом динамика нисходящая по прибыли в течении всего года, а бумага наоборот выросла...

- EZ, прибыльность любого бизнеса — это его доход деленный на стоимость и умноженный на 100%...

По поводу того, что дивы ГМК больше прибыли за год я брал с ресурса «Доход»:

Может ошибка? Но по другим бумагам ничего подобного я не заметил… Например у того же Газпрома… У него тоже большая часть выручки валютная...

Я не отношусь к бирже как к казино, и у меня есть свой портфель и естественно я провожу и диверсификацию и ребалансировку капитала… А по поводу Норникеля я просто поделился мнением...

А если рассуждать, что что-то когда-нибудь обязательно обязательно вырастет, ну тогда можно закрыть глаза и скупать все подряд… Но у меня другая система... - Роман Ранний, я не уверен, я просто смотрю на динамику прибыли компании и она сокращается, а бумага росла в это время и сейчас просто ни как не соответствует среднему значению по рынку...

- Олег Каширин,

>> Объясните почему дивы у ГМК гораздо выше всей чистой прибыли уже как минимум три года?

Давайте оперировать числами — какая была прибыль по годам, сколько было направленно на дивиденды?

Потому что я открыл отчёт за 2015, например, и вижу:

«Операционная прибыль» = 3,5 млрд. долл. США.

«Чистая прибыль, скорректированная на размер неденежных списаний» = 3,2 млрд. долл. США,

а на дивиденды по моим грубым расчётам направили порядка 2 млрд. долл. США.

Если у Вас другие числа — давайте их обсуждать. То что не учитывают «неденежные списания» типа обесценения основных средств по-моему логично, что касается убытков от «курсовых разниц» и прочего — спорно, но тоже объяснить можно.

В целом, проблемы особой не вижу.

>> «Если будут расти металлы, если будет падать рубль — это понятно, но сейчас этого нет и не ясно когда будет…»

Ну так эта неопределённость и связанное с ней ожидание щедро оплачивается дивидендами, я считаю.

>> «Прибыльность бизнеса ГМК — 5% сейчас…»

Как посчитали?

>> «А когда все о чем вы говорите начнет расти можно продать ОФЗ и купить ГМК, но сейчас я не вижу смысла это делать, потомучто на рынке сейчас полно более доходных компаний…»

Во-первых, когда всё это произойдёт, можно не успеть хорошо продать ОФЗ и хорошо купить ГМК, а во-вторых, насчёт «полно более доходных компаний» — не полно, да и никто не говорит что надо на все ГМК покупать. Если Вы инвестор, то мы говорим про портфель и диверсификацию. А если биржа для Вас аналог казино, то и говорить не о чем. - Олег Каширин, Прибыль никеля не зависит только от одного никеля, и на мой взгляд снижалась она потому что курс доллара снижался, но тут вопрос как долго он будет ещё снижаться?!, дивиденды 1200 это на ближ. год от сегодня, и с чего вы взяли что след. год будет хуже? вы уверенны что можете точно спрогнозировать цену хоть никеля хоть доллара?)

- EZ, Я гляжу вы разбираетесь, это хорошо… Объясните почему дивы у ГМК гораздо выше всей чистой прибыли уже как минимум три года? Как они умудряются это делать?

Если будут расти металлы, если будет падать рубль — это понятно, но сейчас этого нет и не ясно когда будет… Прибыльность бизнеса ГМК — 5% сейчас… А когда все о чем вы говорите начнет расти можно продать ОФЗ и купить ГМК, но сейчас я не вижу смысла это делать, потомучто на рынке сейчас полно более доходных компаний…

- Олег Каширин,

>> «А если нужен денежный поток в виде стабильных выплат, то проще купить ОФЗ, чем ГМК сейчас...»

Ну как можно совершенно разные инструменты сравнивать? Это надо совсем в финансах не разбираться.

Норникель при условии выплаты дивидендов 60% от EBITDA является аналогом еврооблигации (валютный инструмент то есть), в то время как ОФЗ — инструмент исключительно рублёвый. Поведение у них уже по этой причине разное в ситуации нестабильности на валютном рынке — это раз. Два — как думаете, что будет с ценой акции Норникеля, если цены на металлы начнут расти? И это при сопоставимой доходности в мирное время — 8-10% годовых. Три — что будет с ценой акции, при том же уровне дивидендных выплат, если рыночные ставки будут снижаться? - jata, не понял, а почему для Русала кредит будет дороже? И что за схема такая брать кредит, чтобы выдать его в виде дивидендов, а оплачивать его чем? Я вообще не понимаю, как можно считать дивы от EBITDA, это же прибыль до уплаты налогов и всего прочего… Почему не считать уже с чистой прибыли? Как бы все заплатили вот осталось — давайте делить...

- Константин Манулов,

Динамика не впечатляет, палладий только вернулся к прежней цене и не факт, что продолжит рост… И даже на фоне роста палладия в этом году в ГМК снижение прибыли за 9 месяцев 2016 83 млрд (96 было за 9 месяцев 2015)...

- Олег Каширин, если «зеленый» и «оранжевый» главные акционеры (ниже — в диаграмме Тимофея) сотрудничают (как в последние годы) и им нужны деньги (а Русалу всегда нужны деньги, а кредиты ему дадут под гораздо большие проценты), то ГМК может на дивиденды и кредит более дешевый взять, у него хорошая кредитная история.

Ну а с апреля 2016 дивидендная политика ГМК предполагает выплаты на уровне 60% от EBITDA, если соотношение чистый долг/EBITDA меньше 1,8. То есть на чистую прибыль уже не смотрят :).

Но согласен, акция мало предсказуемая, зато годами не лежит на одном уровне :), а кварталами :).

- Вот чего я не понимаю в ГМК почему они дивы считают не от чистой прибыли, а еще от EBITDA? В Итоге за этот год в целом ГМК платит дивов на сумму в 145% от прибыли — это вообще как возможно? Причем и в 2013 в 2014 и в 2015 на дивы потратили больше 100% от прибыли… За счет чего такой банкет?

Как ГМК отдает только дивов больше чем вся чистая прибыль? Я уже не говорю, что предприятие нуждается в какой-то модернизации и т.п. Госкомпании и 50% не хотят давать, а тут ГМК по 140% отдает ))) Они что там оборудование распродают и в виде дивов выплачивают их? - Роман Ранний, у Норникеля снижалась прибыль весь 2016 год, а теперь еще сильнее никель подешевел, то есть можно предположить, что следующий год будет еще хуже, из 1200 рублей дивидендов 444 уже выплачено в январе, осталось всего 800 (500 в июле, 300 в ноябре)… С его платить дивы если следующий год будет еще хуже? Бумага просядет гораздо больше, чем размер дивов… А если нужен денежный поток в виде стабильных выплат, то проще купить ОФЗ, чем ГМК сейчас...

Прибыль ГМК за 9 месяцев 2016 всего 83 млрд (96 было в 2015) стоит компания 1700 млрд… Аэрофлот стоит в 10 раз дешевле, а прибыль за 9 месяцев 2016 43,7 млрд. всего в два раза меньше...

Так что вот так, не знаю чего и кто ждет в ГМК, но я вышел… И не вижу никаких перспектив пока в нем… На рынке полно более интересных компаний с растущей и значительной прибылью… Просядет до приемлемого уровня конечно куплю, но не сейчас и не по такой цене… - Слава, эмитенты не гарантируют процентную доходность и даже не платят дивиденды с оглядкой на цену акции, размер дивиденда зависит как правило от прибыли компании. Цена акции тут вторична. Можно считать проценты от даты оглашения дивидендов, от даты отсечки, да хоть от средней цены за год, но к реальности это будет иметь мало отношения. Потому что доходность — это свойство конкретной инвестиции конкретного инвестора, а не акции самой по себе. Норникель за последние 3 месяца можно было взять от 9200 до 11200, это от 6,4% до 5,3% годовых.

Но это дивы только за 9 месяцев, должны быть ещё. В 2015 было 850р, а в 2014 — 1,5к. И вот опять, дивы-2014 оценивают в 15-17% годовых. Но за 2014й акции можно было взять и за 5к, и за 10к, т.е. многие инвесторы получили и 30% годовых. - Олег Каширин, вы просто не учитываете рост доллара с 2008 года, а выручка и прибыль у него в долларах!, потом никель это не единственное что приносит выручку в годовом отчёте за 2015 всё есть), плюс дивиденды около 1200 руб. в ближ. год прогноз дохода вполне реальный, плюс никель конечно падает, а доллар растёт и я бы сказал что есть некая корреляция между ростом доллара и падением металлов) и в итоге мы получаем вполне справедливую цену для покупки на ближ год с дд 12%!

ГМК Норникель - факторы роста и падения акций

- ГМК глобально выиграла от дефицита палладия 2019-2020. Он в свою очередь сложился из-за перехода автопроизводителей с дизельных двигателей на бензиновые, а также ужесточения экологических стандартов. (18.08.2020)

- К 2030 году спрос на никель со стороны производителей батарей для автомобилей может вырасти с 250 тыс т до более 1000 тыс т. В 2021 электромобили это всего 10% мирового потребления никеля. (17.08.2021)

- Стратегия компании 2030: увеличить добычу никеля и меди на 20-30%, металлы платиновой группы на 40-50% (18.01.2022)

- ГМК ранее платил большие дивиденды в долг (60% EBITDA) (18.10.2023)

- Производство всех металлов кроме меди стагнирует много лет. Компания вытягивает только за счет роста цен и падения рубля (17.08.2020)

- Возможно, с 2023 года автопроизводители смогут частично заменить палладий на платину в качестве катализатора в ДВС, чтобы снизить дефицит палладия. (18.08.2020)

- CAPEX ожидается вырастет в период с 2022 по 2025 год до $4 млрд, более чем в 2 раза выше, чем в 2020 году (17.08.2021)

- В конце 2022 года истекает акционерное соглашение и дивиденды могут снизиться в 2 раза. (09.01.2022)

- В 2021 году 43% выручки - это палладий. В то же время, спрос на палладий со временем будет ослабевать из-за роста доли электромобилей. (10.02.2022)

- В 2022 ожидается профицит на рынке никеля (10.02.2022)

- 52% продаж Норникеля шло в недружественную Европу (05.07.2022)

- Для производства электромобилей не требуется платина и палладий (05.07.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ГМК Норникель - описание компании

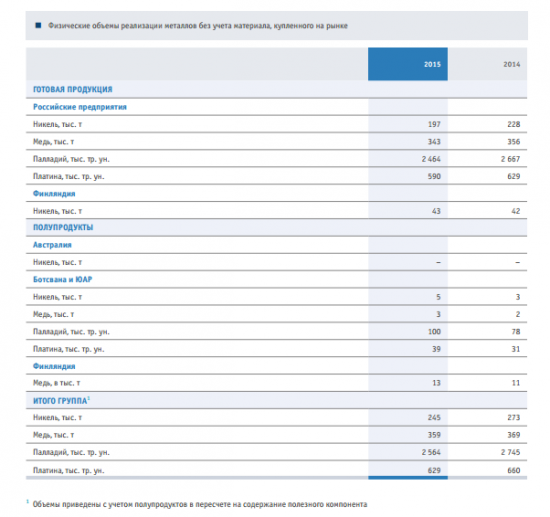

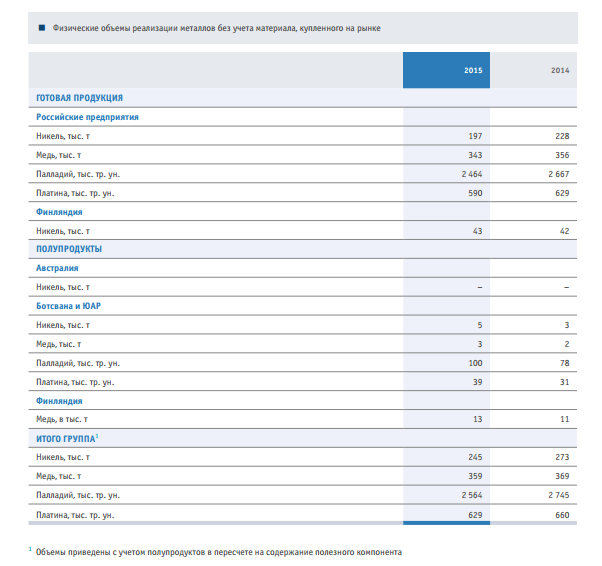

ГМК Норникель — крупнейшая горнодобывающая компания России.Структура продаж по итогам 2021 года:

👉43% палладий

👉по 21% никель и медь

👉4% платина

👉11% остальное

В 2017 было:

👉по 27% никель и медь

👉28% палладий

👉 7% платина

👉 11% остальное

Структура продаж по итогам 1П2020 года: палладий 48%, 20% никель, 18% медь.

Китай потребляет 50% всего никеля и 50% всей меди!

Палладий на 85% используется при производстве катализаторов в машинах с ДВС.

70% никеля используются при производстве нержавеющей стали.

15% никеля используется при производстве батареек/аккумуляторов.

Влияние курса на EBITDA:

при росте курса USDRUB с 70 до 80, сама компания оценивает вклад в EBITDA $0,5-$0,6млрд

95% продаж Норникеля по итогам 2021 года были на экспорт.

Чтобы купить акции, выберите надежного брокера: