| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 036,1 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 16,6 |

| P/S | 1,6 |

| P/BV | 2,7 |

| EV/EBITDA | 5,6 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- EZ, может конечно и так)))))))))), но я слышал что Тимофей всё ручками забивает!

- Олег Каширин, то есть за 2016 год она выросла а рынок не вырос? а вы уверенны? по мне так она отставала!

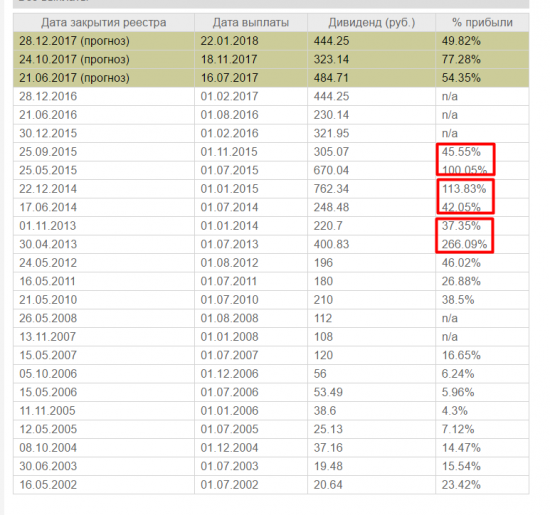

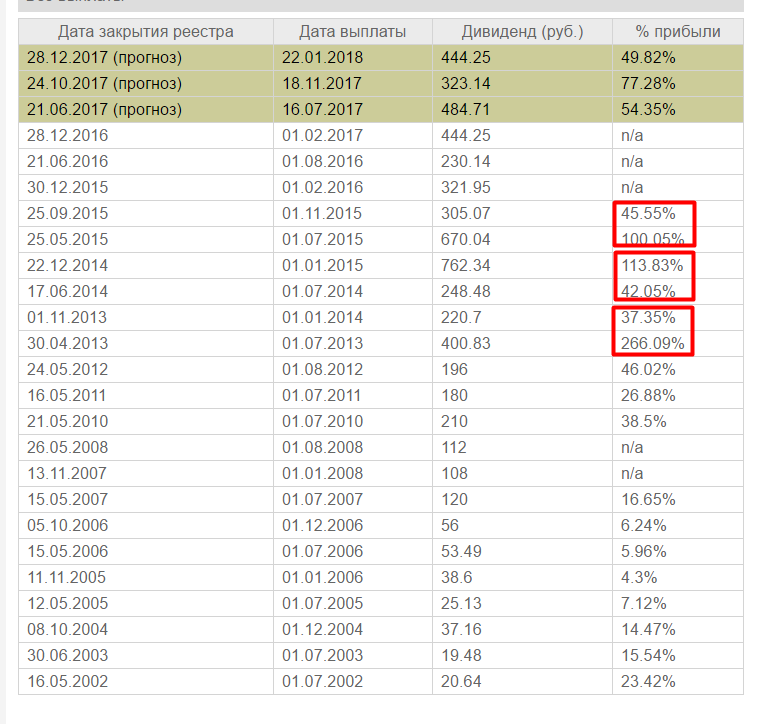

- Олег Каширин, как раз нет), посмотрите внимательно на табличку из «дохода» 21.06.2017 прогноз 484+ 24.10.2017 прогноз 323+ 28.12.2017 прогноз 444= итого 1251!

- Роман Ранний, не спорю, но в целом динамика нисходящая по прибыли в течении всего года, а бумага наоборот выросла...

- EZ, прибыльность любого бизнеса — это его доход деленный на стоимость и умноженный на 100%...

По поводу того, что дивы ГМК больше прибыли за год я брал с ресурса «Доход»:

Может ошибка? Но по другим бумагам ничего подобного я не заметил… Например у того же Газпрома… У него тоже большая часть выручки валютная...

Я не отношусь к бирже как к казино, и у меня есть свой портфель и естественно я провожу и диверсификацию и ребалансировку капитала… А по поводу Норникеля я просто поделился мнением...

А если рассуждать, что что-то когда-нибудь обязательно обязательно вырастет, ну тогда можно закрыть глаза и скупать все подряд… Но у меня другая система... - Роман Ранний, я не уверен, я просто смотрю на динамику прибыли компании и она сокращается, а бумага росла в это время и сейчас просто ни как не соответствует среднему значению по рынку...

- Олег Каширин,

>> Объясните почему дивы у ГМК гораздо выше всей чистой прибыли уже как минимум три года?

Давайте оперировать числами — какая была прибыль по годам, сколько было направленно на дивиденды?

Потому что я открыл отчёт за 2015, например, и вижу:

«Операционная прибыль» = 3,5 млрд. долл. США.

«Чистая прибыль, скорректированная на размер неденежных списаний» = 3,2 млрд. долл. США,

а на дивиденды по моим грубым расчётам направили порядка 2 млрд. долл. США.

Если у Вас другие числа — давайте их обсуждать. То что не учитывают «неденежные списания» типа обесценения основных средств по-моему логично, что касается убытков от «курсовых разниц» и прочего — спорно, но тоже объяснить можно.

В целом, проблемы особой не вижу.

>> «Если будут расти металлы, если будет падать рубль — это понятно, но сейчас этого нет и не ясно когда будет…»

Ну так эта неопределённость и связанное с ней ожидание щедро оплачивается дивидендами, я считаю.

>> «Прибыльность бизнеса ГМК — 5% сейчас…»

Как посчитали?

>> «А когда все о чем вы говорите начнет расти можно продать ОФЗ и купить ГМК, но сейчас я не вижу смысла это делать, потомучто на рынке сейчас полно более доходных компаний…»

Во-первых, когда всё это произойдёт, можно не успеть хорошо продать ОФЗ и хорошо купить ГМК, а во-вторых, насчёт «полно более доходных компаний» — не полно, да и никто не говорит что надо на все ГМК покупать. Если Вы инвестор, то мы говорим про портфель и диверсификацию. А если биржа для Вас аналог казино, то и говорить не о чем. - Олег Каширин, Прибыль никеля не зависит только от одного никеля, и на мой взгляд снижалась она потому что курс доллара снижался, но тут вопрос как долго он будет ещё снижаться?!, дивиденды 1200 это на ближ. год от сегодня, и с чего вы взяли что след. год будет хуже? вы уверенны что можете точно спрогнозировать цену хоть никеля хоть доллара?)

- EZ, Я гляжу вы разбираетесь, это хорошо… Объясните почему дивы у ГМК гораздо выше всей чистой прибыли уже как минимум три года? Как они умудряются это делать?

Если будут расти металлы, если будет падать рубль — это понятно, но сейчас этого нет и не ясно когда будет… Прибыльность бизнеса ГМК — 5% сейчас… А когда все о чем вы говорите начнет расти можно продать ОФЗ и купить ГМК, но сейчас я не вижу смысла это делать, потомучто на рынке сейчас полно более доходных компаний…

- Олег Каширин,

>> «А если нужен денежный поток в виде стабильных выплат, то проще купить ОФЗ, чем ГМК сейчас...»

Ну как можно совершенно разные инструменты сравнивать? Это надо совсем в финансах не разбираться.

Норникель при условии выплаты дивидендов 60% от EBITDA является аналогом еврооблигации (валютный инструмент то есть), в то время как ОФЗ — инструмент исключительно рублёвый. Поведение у них уже по этой причине разное в ситуации нестабильности на валютном рынке — это раз. Два — как думаете, что будет с ценой акции Норникеля, если цены на металлы начнут расти? И это при сопоставимой доходности в мирное время — 8-10% годовых. Три — что будет с ценой акции, при том же уровне дивидендных выплат, если рыночные ставки будут снижаться? - jata, не понял, а почему для Русала кредит будет дороже? И что за схема такая брать кредит, чтобы выдать его в виде дивидендов, а оплачивать его чем? Я вообще не понимаю, как можно считать дивы от EBITDA, это же прибыль до уплаты налогов и всего прочего… Почему не считать уже с чистой прибыли? Как бы все заплатили вот осталось — давайте делить...

- Константин Манулов,

Динамика не впечатляет, палладий только вернулся к прежней цене и не факт, что продолжит рост… И даже на фоне роста палладия в этом году в ГМК снижение прибыли за 9 месяцев 2016 83 млрд (96 было за 9 месяцев 2015)...

- Олег Каширин, если «зеленый» и «оранжевый» главные акционеры (ниже — в диаграмме Тимофея) сотрудничают (как в последние годы) и им нужны деньги (а Русалу всегда нужны деньги, а кредиты ему дадут под гораздо большие проценты), то ГМК может на дивиденды и кредит более дешевый взять, у него хорошая кредитная история.

Ну а с апреля 2016 дивидендная политика ГМК предполагает выплаты на уровне 60% от EBITDA, если соотношение чистый долг/EBITDA меньше 1,8. То есть на чистую прибыль уже не смотрят :).

Но согласен, акция мало предсказуемая, зато годами не лежит на одном уровне :), а кварталами :).

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».