| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 054,2 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 16,8 |

| P/S | 1,6 |

| P/BV | 2,7 |

| EV/EBITDA | 5,7 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

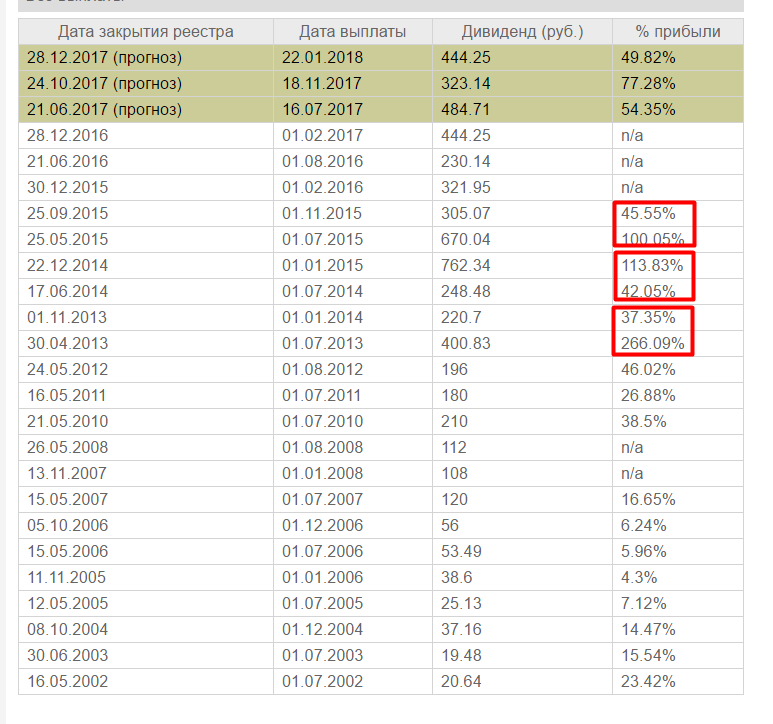

Вот чего я не понимаю в ГМК почему они дивы считают не от чистой прибыли, а еще от EBITDA? В Итоге за этот год в целом ГМК платит дивов на сумму в 145% от прибыли — это вообще как возможно? Причем и в 2013 в 2014 и в 2015 на дивы потратили больше 100% от прибыли… За счет чего такой банкет?

Вот чего я не понимаю в ГМК почему они дивы считают не от чистой прибыли, а еще от EBITDA? В Итоге за этот год в целом ГМК платит дивов на сумму в 145% от прибыли — это вообще как возможно? Причем и в 2013 в 2014 и в 2015 на дивы потратили больше 100% от прибыли… За счет чего такой банкет?

Как ГМК отдает только дивов больше чем вся чистая прибыль? Я уже не говорю, что предприятие нуждается в какой-то модернизации и т.п. Госкомпании и 50% не хотят давать, а тут ГМК по 140% отдает ))) Они что там оборудование распродают и в виде дивов выплачивают их?- Роман Ранний, у Норникеля снижалась прибыль весь 2016 год, а теперь еще сильнее никель подешевел, то есть можно предположить, что следующий год будет еще хуже, из 1200 рублей дивидендов 444 уже выплачено в январе, осталось всего 800 (500 в июле, 300 в ноябре)… С его платить дивы если следующий год будет еще хуже? Бумага просядет гораздо больше, чем размер дивов… А если нужен денежный поток в виде стабильных выплат, то проще купить ОФЗ, чем ГМК сейчас...

Прибыль ГМК за 9 месяцев 2016 всего 83 млрд (96 было в 2015) стоит компания 1700 млрд… Аэрофлот стоит в 10 раз дешевле, а прибыль за 9 месяцев 2016 43,7 млрд. всего в два раза меньше...

Так что вот так, не знаю чего и кто ждет в ГМК, но я вышел… И не вижу никаких перспектив пока в нем… На рынке полно более интересных компаний с растущей и значительной прибылью… Просядет до приемлемого уровня конечно куплю, но не сейчас и не по такой цене… - Слава, эмитенты не гарантируют процентную доходность и даже не платят дивиденды с оглядкой на цену акции, размер дивиденда зависит как правило от прибыли компании. Цена акции тут вторична. Можно считать проценты от даты оглашения дивидендов, от даты отсечки, да хоть от средней цены за год, но к реальности это будет иметь мало отношения. Потому что доходность — это свойство конкретной инвестиции конкретного инвестора, а не акции самой по себе. Норникель за последние 3 месяца можно было взять от 9200 до 11200, это от 6,4% до 5,3% годовых.

Но это дивы только за 9 месяцев, должны быть ещё. В 2015 было 850р, а в 2014 — 1,5к. И вот опять, дивы-2014 оценивают в 15-17% годовых. Но за 2014й акции можно было взять и за 5к, и за 10к, т.е. многие инвесторы получили и 30% годовых.  Олег Каширин, вы просто не учитываете рост доллара с 2008 года, а выручка и прибыль у него в долларах!, потом никель это не единственное что приносит выручку в годовом отчёте за 2015 всё есть), плюс дивиденды около 1200 руб. в ближ. год прогноз дохода вполне реальный, плюс никель конечно падает, а доллар растёт и я бы сказал что есть некая корреляция между ростом доллара и падением металлов) и в итоге мы получаем вполне справедливую цену для покупки на ближ год с дд 12%!

Олег Каширин, вы просто не учитываете рост доллара с 2008 года, а выручка и прибыль у него в долларах!, потом никель это не единственное что приносит выручку в годовом отчёте за 2015 всё есть), плюс дивиденды около 1200 руб. в ближ. год прогноз дохода вполне реальный, плюс никель конечно падает, а доллар растёт и я бы сказал что есть некая корреляция между ростом доллара и падением металлов) и в итоге мы получаем вполне справедливую цену для покупки на ближ год с дд 12%!- Роман Ранний, дивиденды конечно будут, но потом скорее всего акция рухнет гораздо больше, чем размер дивидендов...

- malishok, думаю к 8000 сходит, как обычно… А если никель не станет расти — то еще ниже… Никель давно так дешево не стоил, с 2008 года, а Норникель тогда стоил всего 2000...

Так что я не разделяю оптимизма по поводу Норникеля... - Антон Ромашов, весь год как не посмотрю он болтался около 11 000, а сейчас еще и Индонезия стала экспортировать… Когда он начнет расти? Может через месяц, а может через год… Я продал в середине декабря, на рынке полно интересных бумаг с положительной динамикой прибыли… Распадская и Мечел поднимались со дна, они находились в предбанкротном состоянии, а Норникель бал на хаях, ждать от него роста мне кажется сейчас неразумно...

malishok, ды да, по 9300 не было дегег брать — постеснялся на плечи, не знал когда будут поступление,

malishok, ды да, по 9300 не было дегег брать — постеснялся на плечи, не знал когда будут поступление,

а тут денга пришла немного — добрал фск и баш п,

а гмк по 9700 рука не поднялась еще, пока думаю, жду 9300-9100 докупиться малость наверное.

- Олег Каширин, так никель при таких ценах нерентабелен.

значит будет не долго так.

ведь мог он стоить 22000 — почему через год не сможет ?

news.yandex.ru/quotes/1502.html

- Антон Ромашов, Распадская и Мечел другая история — там коксующийся уголь дорожает, а никель сейчас подешевел, ГМК не огонь по прибыли был и при 10500, а сейчас вообще по 9500 торгуется...

- Олег Каширин, когда подорожает — будет стоить >15000 за ГМК — уже поздно будет.

как распадская — никому не нужна была по 30 — теперь по 90 всем сразу стала нужна.

- malishok, да бумага надежная и дивиденды платит регулярно, но сейчас она не соответствует стоимости, слишком дорогая… Металл никель слишком дешевый, и не понятно когда он подорожает...

- ГМК Норникель перекуплен, прибыль мизерная, да еще и никель подешевел, был 10 500, сейчас 9 500… Ему прямая дорога к 8000… Кто ждет в нем дивов потеряет после отсечки кратно больше чем размер полученных дивов… Я продал ГМК и даже не смотрю в его сторону… Там нет ничего интересного пока… Тем более Индонезия тоже начала экспорт никеля...

Абрамович, Абрамов и Фролов перераспределили долю в «Норникеле»

Абрамович, Абрамов и Фролов перераспределили долю в «Норникеле»

Совладельцы Evraz Роман Абрамович, Александр Абрамов и Александр Фролов, которые контролируют около 6,3% «Норильского никеля» (MOEX: GMKN), перераспределили акции ГМК.

Ранее пакет акций «Норникеля» был сосредоточен на балансе кипрской Crispian Investments Limited. Эта компания, аффилированная с Millhouse Р.Абрамовича и Invest AG А.Абрамова и А.Фролова, выступала одним из трех участников соглашения акционеров «Норникеля», заключенного в конце 2012 года между «Интерросом» Владимира Потанина, «РусАлом» (MOEX: RUALR) Олега Дерипаски и Р.Абрамовичем с партнерами по Evraz. По этому соглашению, весной 2013 года «Интеррос» и «РусАл» продали Crispian пакет акций, который после погашения квазиказначейских акций составил 5,87%.

Доля совладельцев Evraz в «Норникеле» оставалась неизменной до декабря 2016 года, когда Crispian завершила сделку по покупке у «дочки» «Норникеля» «НН-Инвест» 0,79% квазиказначейских акций.

Как выяснилось в пятницу из сообщения «Норникеля», на тот момент Crispian уже не была единоличным владельцем акций «Норникеля». Еще в начале октября доля Crispian в «Норникеле» снизилась с 5,4% до 4,95%, следует из сообщения ГМК.

Общая доля владельцев Crispian не изменилась, пояснил «Интерфаксу» представитель Р.Абрамовича Джон Манн. «Акции „Норникеля“ перераспределены между акционерами Crispian», — пояснил он.

«Норникель» не комментирует ситуацию.

«Интеррос» владеет 30,3% акций «Норникеля», «РусАл» — 27,8%, «Металлоинвест» — 3,2%.- UBS понизил прогнозную стоимость акций «Норникеля» со $165 до $160, рекомендация «держать» не изменилась.

- Антон Ромашов, из руды выделяются разные металлы помимо никеля. Если продать остальные металлы, то получится что никель обошёлся в минусовую цифру. Но если по такой логике считать, можно получить что и у платины тоже отрицательная себестоимость.

- Тимофей прислал вот такую ссылку - https://www.youtube.com/watch?v=fHPacPQFkTE

смотрел и не понял.

как так может быть, что себестоимость никеля тонны минус 9000 долларов тонна у ГМК ?

с 23-40 про это в ролике.

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».