Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Сергей Хорошавин, не, газпром брать не хочу. Мне Норникель нужно в портфеле. 150-200 акций желательно.

Metzger, по 15000 или по 12500?

А Газпром чет опять вверх пошел, даже на 175 не сходил… тоже не вижу смысла брать выше 150 и 125…

| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 146,2 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 17,5 |

| P/S | 1,7 |

| P/BV | 2,8 |

| EV/EBITDA | 5,9 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сергей Хорошавин, не, газпром брать не хочу. Мне Норникель нужно в портфеле. 150-200 акций желательно.

Потенциальное слияние ГМК «Норильский никель» и «Русала», о возможности которого неожиданно объявил основной акционер первой компании Владимир Потанин, столкнулось бы с массой препятствий и не принесло бы ни одной из сторон очевидных преимуществ, полагают участники рынка. Сам «Русал» на это предложение официально не отреагировал. Большая часть собеседников “Ъ” пока видит идею лишь элементом предстоящей акционерам «Норникеля» сложной дискуссии о судьбе дивидендных выплат.

Вечное слияние чистого разума – Газета Коммерсантъ № 119 (7320) от 06.07.2022 (kommersant.ru)

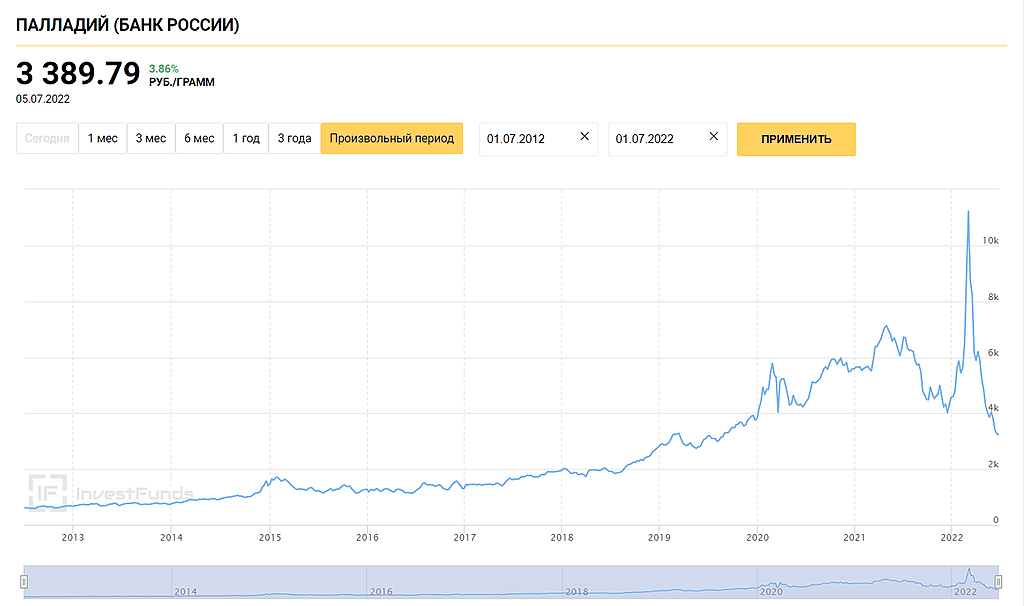

А просветите плиз. Вот цена на Палладий. А от чего она вообще так зависит? в 2014 цена была около 750, месяц назад 4000, а сегодня 3.400.

Почему такая динамика цен ?

❓НорНикель и РусАл.Быть ли объединению?

💬Сегодня наше Российское «инвестиционное болотце» перед открытием рынков всхолыхнула новость о потенциальном объединении активов НорНикеля и РусАла (En+)

📃Владимир Потанин, глава Интероса в интервью РБК заявил: «Я подтвердил согласие на начало процесса обсуждения слияния с UC Rusal». 4 июля Потанин направил руководству US Rusal соответствующее письмо.

Сама идея слияния появилась еще в 2007 году, когда структуры Дерипаски выкупили долю в Норникеле, но дальше слов идея не зашла, а корпоративные конфликт только продолжал усиливаться.

👆Изначально предложение обсудить объединение получено от руководства UC Rusal, как альтернатива продления акционерного соглашения, его срок истекает 1 января 2023 года. Потанин: „Сотрудничество с UC Rusal в рамках прежнего соглашения… несет риски и может нанести вред «Норильскому никелю» и всем его акционерам“.

📅 Напомню, давний конфликт Потанина и Дерипаски по поводу дивидендов и корпоративного управления был оформлен подписанием в 2012 году соглашения между „Интерросом“ (35.95% акций $GMKN) и US Rusal (26.25%).

Как гром среди ясного неба — к слиянию Русала и ГМК могли подтолкнуть из Кремля — Финам

Прозвучавшее как гром среди ясного неба заявление главы «Норникеля» Владимира Потанина о готовности вступить в переговоры с «РУСАЛом» об объединении компаний взорвало акции обоих эмитентов. Акции «РУСАЛа» подскочили сразу чуть ли не на 25%, а только потом отыграли назад, и по состоянию на середину торгов прибавляют около 5%. При этом акции «Норникеля» теряют около 6%.

Первая реакция рынка – преувеличенно сильная, поскольку чисто спекулятивная. Ведь даже сами переговоры еще не стали фактом, не говоря уже об их успешности и результате. Пока озвучена сама идея объединения, но совершенно непонятна схема, по которой она могла бы быть реализована. Будет ли присоединение одной компании к другой, или они объединятся под крышей нового общего конгломерата, или еще как-то. Не думаю, что переговоры будут простыми и быстрыми. Если, конечно, им не придадут ускорение откуда-нибудь извне. И, кстати, в интервью Потанина я не увидел ничего о месте холдинга EN+, объединяющего «РУСАЛ» и его энергетические активы. Расписки EN+ при этом растут на 7,5% во вторник.

Авто-репост. Читать в блоге >>>

Безусловно, многое будет зависеть от параметров слияния. Здесь может быть как размытие доли акционеров «Норникеля», так и выкуп акций «РУСАЛа». Сделка может быть как в денежной форме, так и в неденежной. Поэтому пока нельзя твердо сказать, какие акции более предпочтительны, хотя, судя по практике прошлых сделок, «РУСАЛ» и Эн+ будут в большем выигрыше, т.к. объединение, скорее всего, будет на базе «Норникеля».ИФК «Солид»

Почему ВСЕ не зарабывают?

#психикатрейдера #психологиятрейдинга

Недавно, кто-то мне под видео написал: «ну раз всё так просто как ты говоришь в своих видео, почему до сих пор все не зарабатывают!?» Ну во-первых чтобы все зарабатывали, какие-то «все» должны терять😁

Во-вторых ответ очень простой — жадность. Сколько людей способны дождаться всех оптимальных условий для входа? Единицы, остальные как ужаленные пытаются торговать каждый «пшик» на графике.

Вот я сейчас внутри дня поймал небольшой отскок в 3% на акции ГМК, Я не торговал этой акцией с 16 мая, а сегодня взял свои 3% и дальше может полгода ее трогать не буду, пока она летает по 5-10% в неделю.

Зафиксировал очередную хорошую прибыль в сишке.

Что общего в этих ситуациях? Я их дождался, не пытаясь ловить каждое новое донышко. Оба раза при огромном тренде вниз по доллару мы с вами точнейшим образом определяли огромные отскоки по 20%. Почему? Потому что ждали всех нужных условий, а не покупали на каждом «вот-вот развернёт!» а потом сидели неделями в просадке.

Авто-репост. Читать в блоге >>>

#психикатрейдера #психологиятрейдинга

Недавно, кто-то мне под видео написал: «ну раз всё так просто как ты говоришь в своих видео, почему до сих пор все не зарабатывают!?» Ну во-первых чтобы все зарабатывали, какие-то «все» должны терять😁

Во-вторых ответ очень простой — жадность. Сколько людей способны дождаться всех оптимальных условий для входа? Единицы, остальные как ужаленные пытаются торговать каждый «пшик» на графике.

Вот я сейчас внутри дня поймал небольшой отскок в 3% на акции ГМК, Я не торговал этой акцией с 16 мая, а сегодня взял свои 3% и дальше может полгода ее трогать не буду, пока она летает по 5-10% в неделю.

Зафиксировал очередную хорошую прибыль в сишке.

Что общего в этих ситуациях? Я их дождался, не пытаясь ловить каждое новое донышко. Оба раза при огромном тренде вниз по доллару мы с вами точнейшим образом определяли огромные отскоки по 20%. Почему? Потому что ждали всех нужных условий, а не покупали на каждом «вот-вот развернёт!» а потом сидели неделями в просадке.

Степан Грозный, а исходите Вы из того что прибыль в Никеле в 4 раза больше русала?))) и при сложении 4+1 должно получится 2?

Норникель теперь будет делится с Русалом прибылью

А значит справедливая цена акции 6000-8000 руб

Дивиденды теперь под вопросом

Степан Грозный, а исходите Вы из того что прибыль в Никеле в 4 раза больше русала?))) и при сложении 4+1 должно получится 2?

«В случае объединения равных прав у Русала и миноритариев уже не будет.»

Т.е. Русал своё получит, а миноритарии пойдут, как обычно, лесом?

Tonikvzakone, почему упадёт? Акционерный капитал сократится.

Переговоры ГМК и Русала о слиянии — не повод скупать их бумаги — Фридом Финанс

Акции Русала и En+ резко пошли вверх в начале торгов 5 июля на новости о том, что Норникель может объединиться с Русалом. Ралли в этих бумагах может продлиться до трех дней. Однако, вероятнее всего, затем акции ждет заметная коррекция. Отыгрывать гипотетическую дивидендную историю Русал / En+ слишком рано, уверенности, что миноритарные акционеры получат больше после слияния компаний нет, как нет и определенности в отношении того, состоится ли эта сделка вообще.

Русал и Норникель объявили не о слиянии, а только о возможном начале переговоров на эту тему. Однако инвесторы уже бурно реагируют на эти новости. Можно ожидать дальнейшего стремительного роста акций обеих компаний. Однако для миноритариев в случае объединения значительных плюсов не просматривается. Менеджмент ГМК ранее заявлял о необходимости увеличить инвестпрограмму, что, соответственно, приведет к сокращению свободного денежного потока и дивидендных выплат. Русал, со своей стороны, настоял, чтобы его интересы соблюдались в рамках акционерного соглашения. В случае объединения равных прав у Русала и миноритариев уже не будет.

Авто-репост. Читать в блоге >>>

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».