| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 145,0 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 17,5 |

| P/S | 1,7 |

| P/BV | 2,8 |

| EV/EBITDA | 5,9 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Цены на газ за восемь месяцев 2021 года в Европе выросли втрое и продолжают подниматься. Многие простые европейцы просто не в состоянии оплатить новые счета с возросшими суммами.

Меня одного смущает, что по декабрьским фьючам GMKN-12.21, юрлица держат больше шортов, чем лонгов? Такая же картина на СевСтали и НЛМК, и даже на Магнитогорском металлургическом комбинате.

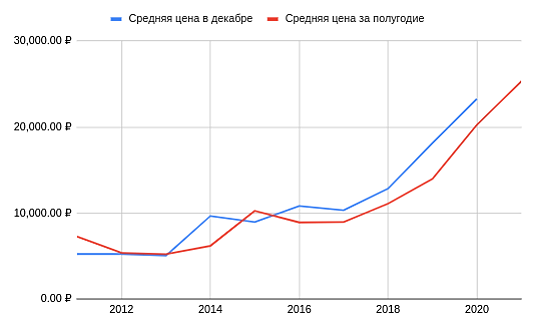

К справке, только один раз за 10 лет, в 2011 году, на дату экспирации (17 декабря 2011 года), акции торговались на -27% ниже средней цены за 1е полугодие 2011 года.

Если верить в сценарий 2011-го года, то в сегодняшних реалиях к декабрю ждать 17800 рублей за акцию.

Владимир Кисловский, этот вопрос давно закрыт, таблички ЮЛ/ФЛ никакой роли не играют. Я даже по Сбербанку проводил исследование — smart-lab.ru/blog/499284.php

Auximen, спасибо!Меня одного смущает, что по декабрьским фьючам GMKN-12.21, юрлица держат больше шортов, чем лонгов? Такая же картина на СевСтали и НЛМК, и даже на Магнитогорском металлургическом комбинате.

К справке, только один раз за 10 лет, в 2011 году, на дату экспирации (17 декабря 2011 года), акции торговались на -27% ниже средней цены за 1е полугодие 2011 года.

Если верить в сценарий 2011-го года, то в сегодняшних реалиях к декабрю ждать 17800 рублей за акцию.

Владимир Кисловский, этот вопрос давно закрыт, таблички ЮЛ/ФЛ никакой роли не играют. Я даже по Сбербанку проводил исследование — smart-lab.ru/blog/499284.php- А вот как декабрьская цена GMKN менялась в сравнении со средней ценой за 1-е полугодие.

- Меня одного смущает, что по декабрьским фьючам GMKN-12.21, юрлица держат больше шортов, чем лонгов? Такая же картина на СевСтали и НЛМК, и даже на Магнитогорском металлургическом комбинате.

К справке, только один раз за 10 лет, в 2011 году, на дату экспирации (17 декабря 2011 года), акции торговались на -27% ниже средней цены за 1е полугодие 2011 года.

Если верить в сценарий 2011-го года, то в сегодняшних реалиях к декабрю ждать 17800 рублей за акцию.

По какой формуле Потанин хочет выплачивать дивиденды? 60 или 100% свободного денежного потока? Кто может прикинуть какие будут дивиденды от 100% FCF c увеличенным НДПИ? Сколько это будет примерно? 1000, 1500, 1800руб?

zelenyinvestor, Вам разве что Ванга сможет ответить на этот вопрос. Банально все завсит не от налогов, а от цен на металлы, которые очень волатильны. Сами по себе налоги не критичны. Но дивы будут меньше это факт.

ahgree, вопрос в том, что меньше они будут везде, а не только в ГМК. Поэтому этот вопрос считаю вообще не принципиальным для цены. Цена корректируется не на многолетней возне вокруг дивидендов и даже не на разговорах об НДПИ и ставке налога на прибыль, а на реальном значительном снижении производства во 2 квартале. Зимой затопило рудники, бумагу слили, когда обозначилось понимание проблемы и сроков решения, откупили, а затем пришло понимание среднесрочных последствий, которые в полной мере отразились на производственной статистике 2 квартала: www.nornickel.ru/upload/iblock/0ee/nornikel_obyavlyaet_itogi_proizvodstvennoy_deyatelnosti_za_1_polugodie_2021_goda_full.pdf

Auximen, Вообще не уловил ход Ваших мыслей. Вы приводите единичный фактор, повлиявщий на стоимость бумаги, а что другие новости не влияют что ль? Новости о тех же дивах никак не влияют на котировки? или еще что либо. Если говорить о падении производства, в результат аварии, то пример Норникеля наверно самый неудачный). Приводить пример снижения производства у одного из самых крупных производителей, ну такое себе. Там просто все в цену ушло и все. Да плюс еще и запасы тратили, Вы же сами об этом написали. Падение тогда котировок это скорее пример, как не надо с бумагой раставаться, точнее даже КОГДА не надо было. Сейчас почти тоже самое, бумага выглядит перепроданной, есть новости о переносе увеличения налога на прибыль, скоро дивы. Я конечно не Ванга и не знаю, что будет через год, хотя бы из-за непоняток с капексом, но думаю все будет просто — через месяц максимум объявят дивы, и улетит бумага к дивам на 26-27 легко, чем ближе к концу декабря тем наверно даже лучше. Норка за последний год для меня лично стала просто золотой. 4 раза прогнал в + сильный(3 лонга 1 шорт)) Тут как в старой доброй сказке злой Белоусов, жадный Потанин, волшебный MSCI, и вечная какая -то техногенная хрень, Но конец у нее хороший.

ahgree, как таковой новости о дивидендах не было, всё осталось в том положении вещей, в котором было много лет и как предполагалось, ничего нового: до 2023 дивиденды по старой схеме, с 2023 по новой. Разве кто-то не знал, что у ГМК есть акционерное соглашение и компания снизит выплату дивидендов по его истечении?

Если говорить о падении производства, в результат аварии, то пример Норникеля наверно самый неудачный). Приводить пример снижения производства у одного из самых крупных производителей, ну такое себе. Там просто все в цену ушло и все.

Возьмите калькулятор и посчитайте EBITDA компании без снижения производства, и вы получите тот показатель, на который ориентировался рынок в начале года. Но по-вашему снижение производства на ТРИДЦАТЬ ПРОЦЕНТОВ по сравнению с «кризисным» 2020 годом — это «неудачный пример». Я объясняю, почему компания полгода падает, а вы про дивиденды, в то время, как нет никакого изменения в дивидендной политике, пока что нечему влиять на цену.

Auximen, со снижением производства было все ясно, когда появились объемы выпавшей добычи и стали понятны сроки ее восстановления. А задерг вверх после аварии пошел, как я думаю на инсайде о грядущем байбэке — согласитесь, что купить по 22 и сдать по 27 через пару месяцев — неплохой такой трейд, если знаешь, что часть объема у тебя гарантированно выкупит компания. Кроме того дополнительным фактором толкающим вверх был и рост цены металлов. А потом байбэк прошел, металлы стали снижаться плюс кто-то скорее всего обладал инсайдом о решениях госов. Вот на двойном негативе бумагу и укатали. Я продал когда она еще по 24.5 была, посмотрим дальше, пока для дивидендов нлмк на эти деньги взял, там как то все понятней и цена тоже дешевая.

Я продал когда она еще по 24.5 была, посмотрим дальше, пока для дивидендов нлмк на эти деньги взял, там как то все понятней и цена тоже дешевая.По какой формуле Потанин хочет выплачивать дивиденды? 60 или 100% свободного денежного потока? Кто может прикинуть какие будут дивиденды от 100% FCF c увеличенным НДПИ? Сколько это будет примерно? 1000, 1500, 1800руб?

zelenyinvestor, Вам разве что Ванга сможет ответить на этот вопрос. Банально все завсит не от налогов, а от цен на металлы, которые очень волатильны. Сами по себе налоги не критичны. Но дивы будут меньше это факт.

ahgree, вопрос в том, что меньше они будут везде, а не только в ГМК. Поэтому этот вопрос считаю вообще не принципиальным для цены. Цена корректируется не на многолетней возне вокруг дивидендов и даже не на разговорах об НДПИ и ставке налога на прибыль, а на реальном значительном снижении производства во 2 квартале. Зимой затопило рудники, бумагу слили, когда обозначилось понимание проблемы и сроков решения, откупили, а затем пришло понимание среднесрочных последствий, которые в полной мере отразились на производственной статистике 2 квартала: www.nornickel.ru/upload/iblock/0ee/nornikel_obyavlyaet_itogi_proizvodstvennoy_deyatelnosti_za_1_polugodie_2021_goda_full.pdf

Auximen, Вообще не уловил ход Ваших мыслей. Вы приводите единичный фактор, повлиявщий на стоимость бумаги, а что другие новости не влияют что ль? Новости о тех же дивах никак не влияют на котировки? или еще что либо. Если говорить о падении производства, в результат аварии, то пример Норникеля наверно самый неудачный). Приводить пример снижения производства у одного из самых крупных производителей, ну такое себе. Там просто все в цену ушло и все. Да плюс еще и запасы тратили, Вы же сами об этом написали. Падение тогда котировок это скорее пример, как не надо с бумагой раставаться, точнее даже КОГДА не надо было. Сейчас почти тоже самое, бумага выглядит перепроданной, есть новости о переносе увеличения налога на прибыль, скоро дивы. Я конечно не Ванга и не знаю, что будет через год, хотя бы из-за непоняток с капексом, но думаю все будет просто — через месяц максимум объявят дивы, и улетит бумага к дивам на 26-27 легко, чем ближе к концу декабря тем наверно даже лучше. Норка за последний год для меня лично стала просто золотой. 4 раза прогнал в + сильный(3 лонга 1 шорт)) Тут как в старой доброй сказке злой Белоусов, жадный Потанин, волшебный MSCI, и вечная какая -то техногенная хрень, Но конец у нее хороший.

ahgree, как таковой новости о дивидендах не было, всё осталось в том положении вещей, в котором было много лет и как предполагалось, ничего нового: до 2023 дивиденды по старой схеме, с 2023 по новой. Разве кто-то не знал, что у ГМК есть акционерное соглашение и компания снизит выплату дивидендов по его истечении?

Если говорить о падении производства, в результат аварии, то пример Норникеля наверно самый неудачный). Приводить пример снижения производства у одного из самых крупных производителей, ну такое себе. Там просто все в цену ушло и все.

Возьмите калькулятор и посчитайте EBITDA компании без снижения производства, и вы получите тот показатель, на который ориентировался рынок в начале года. Но по-вашему снижение производства на ТРИДЦАТЬ ПРОЦЕНТОВ по сравнению с «кризисным» 2020 годом — это «неудачный пример». Я объясняю, почему компания полгода падает, а вы про дивиденды, в то время, как нет никакого изменения в дивидендной политике, пока что нечему влиять на цену.По какой формуле Потанин хочет выплачивать дивиденды? 60 или 100% свободного денежного потока? Кто может прикинуть какие будут дивиденды от 100% FCF c увеличенным НДПИ? Сколько это будет примерно? 1000, 1500, 1800руб?

zelenyinvestor, Вам разве что Ванга сможет ответить на этот вопрос. Банально все завсит не от налогов, а от цен на металлы, которые очень волатильны. Сами по себе налоги не критичны. Но дивы будут меньше это факт.

ahgree, вопрос в том, что меньше они будут везде, а не только в ГМК. Поэтому этот вопрос считаю вообще не принципиальным для цены. Цена корректируется не на многолетней возне вокруг дивидендов и даже не на разговорах об НДПИ и ставке налога на прибыль, а на реальном значительном снижении производства во 2 квартале. Зимой затопило рудники, бумагу слили, когда обозначилось понимание проблемы и сроков решения, откупили, а затем пришло понимание среднесрочных последствий, которые в полной мере отразились на производственной статистике 2 квартала: www.nornickel.ru/upload/iblock/0ee/nornikel_obyavlyaet_itogi_proizvodstvennoy_deyatelnosti_za_1_polugodie_2021_goda_full.pdf

Во втором квартале 2021 года объем производства никеля составил 33 тыс. тонн, что было на 30% ниже первого квартала 2021 года, при этом практически весь объем был произведен из собственного сырья (31 тыс. тонн, снизившись на 31%). По итогам первого полугодия 2021 года производство никеля составило 79 тыс. тонн, что было на 26% ниже аналогичного периода прошлого года, при этом практически весь объём был произведен из собственного сырья компании (77 тыс. тонн, снизившись на 28%).

Auximen, Вообще не уловил ход Ваших мыслей. Вы приводите единичный фактор, повлиявщий на стоимость бумаги, а что другие новости не влияют что ль? Новости о тех же дивах никак не влияют на котировки? или еще что либо. Если говорить о падении производства, в результат аварии, то пример Норникеля наверно самый неудачный). Приводить пример снижения производства у одного из самых крупных производителей, ну такое себе. Там просто все в цену ушло и все. Да плюс еще и запасы тратили, Вы же сами об этом написали. Падение тогда котировок это скорее пример, как не надо с бумагой раставаться, точнее даже КОГДА не надо было. Сейчас почти тоже самое, бумага выглядит перепроданной, есть новости о переносе увеличения налога на прибыль, скоро дивы. Я конечно не Ванга и не знаю, что будет через год, хотя бы из-за непоняток с капексом, но думаю все будет просто — через месяц максимум объявят дивы, и улетит бумага к дивам на 26-27 легко, чем ближе к концу декабря тем наверно даже лучше. Норка за последний год для меня лично стала просто золотой. 4 раза прогнал в + сильный(3 лонга 1 шорт)) Тут как в старой доброй сказке злой Белоусов, жадный Потанин, волшебный MSCI, и вечная какая -то техногенная хрень, Но конец у нее хороший.- Еще рыб разводить предстоит, мировое соглашение с рыболовами не за горами. Строить надо инфраструктура рушится капекс будет расти. Так что снижаться есть на чем и все по логично. На дивах может быть задерг вверх, а потом снова вниз или боковик и так пару лет, по моему так. Потом снова восходящий тренд.

По какой формуле Потанин хочет выплачивать дивиденды? 60 или 100% свободного денежного потока? Кто может прикинуть какие будут дивиденды от 100% FCF c увеличенным НДПИ? Сколько это будет примерно? 1000, 1500, 1800руб?

zelenyinvestor, Вам разве что Ванга сможет ответить на этот вопрос. Банально все завсит не от налогов, а от цен на металлы, которые очень волатильны. Сами по себе налоги не критичны. Но дивы будут меньше это факт.

ahgree, вопрос в том, что меньше они будут везде, а не только в ГМК. Поэтому этот вопрос считаю вообще не принципиальным для цены. Цена корректируется не на многолетней возне вокруг дивидендов и даже не на разговорах об НДПИ и ставке налога на прибыль, а на реальном значительном снижении производства во 2 квартале. Зимой затопило рудники, бумагу слили, когда обозначилось понимание проблемы и сроков решения, откупили, а затем пришло понимание среднесрочных последствий, которые в полной мере отразились на производственной статистике 2 квартала: www.nornickel.ru/upload/iblock/0ee/nornikel_obyavlyaet_itogi_proizvodstvennoy_deyatelnosti_za_1_polugodie_2021_goda_full.pdf

Во втором квартале 2021 года объем производства никеля составил 33 тыс. тонн, что было на 30% ниже первого квартала 2021 года, при этом практически весь объем был произведен из собственного сырья (31 тыс. тонн, снизившись на 31%). По итогам первого полугодия 2021 года производство никеля составило 79 тыс. тонн, что было на 26% ниже аналогичного периода прошлого года, при этом практически весь объём был произведен из собственного сырья компании (77 тыс. тонн, снизившись на 28%).

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».