| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 105,2 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 17,2 |

| P/S | 1,7 |

| P/BV | 2,8 |

| EV/EBITDA | 5,8 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Ну всё, разворот не завезли. Следующая отметка 21 000 — нижняя тень свечи от 15 марта на дневных.

Ну всё, разворот не завезли. Следующая отметка 21 000 — нижняя тень свечи от 15 марта на дневных.

Отдельно решил выделить этот камент. Информация к размышлению.

Бумага упала с февраля 2021 примерно, нет более! чем на 20%.

В то время как индекс IMOEX за тот же срок вырос ровно на 20%.

Какой-то нонсенс с такой мощной бумагой.

Forecast,

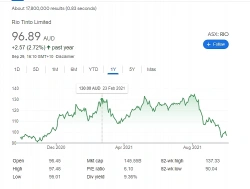

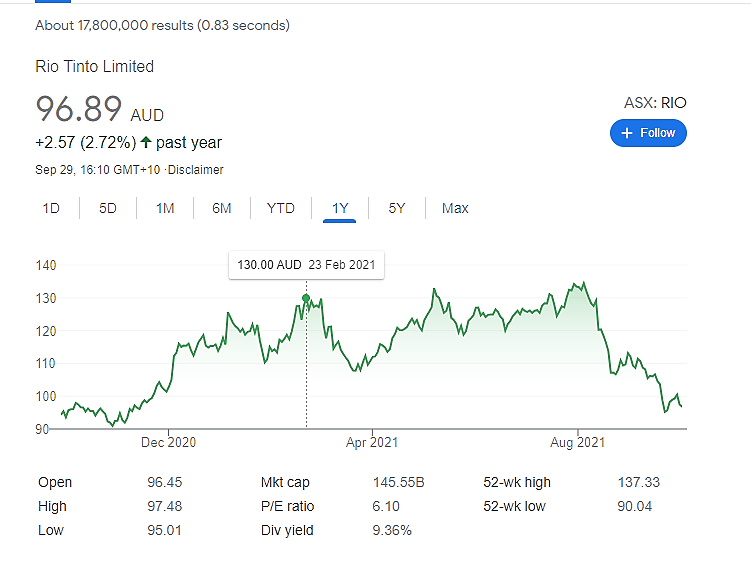

Rio Tinto (Австралийско-Британский собрат ГМК) — почти то же самое.

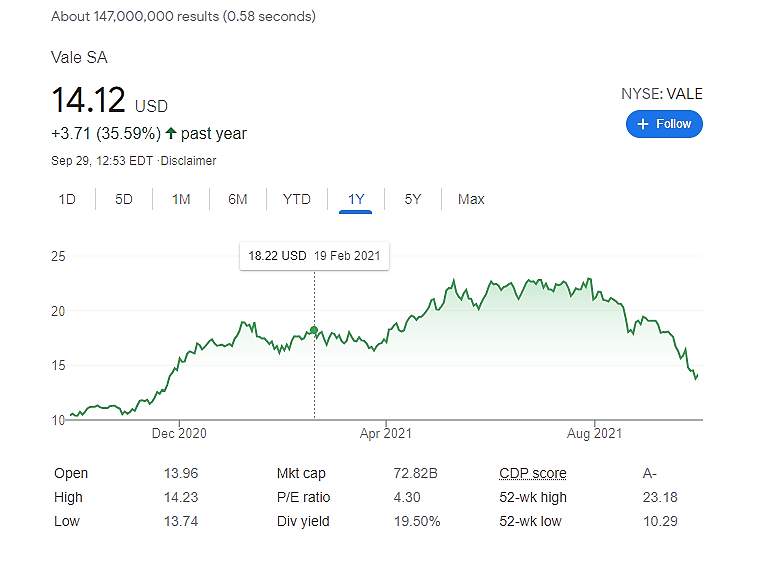

Vale (Бразильский собрат ГМК) — почти то же самое.

В. К., не слежу за иностранными компаниями. Но точно знаю индекс BOVESPA сильно падает с лета на 15%, а наш индекс сильно вырос. Вот в чем нюанс.

Forecast,

Я к тому, что котировки добывающих компаний часто мало соотносятся с индексами своих стран.

В большей мере они коррелируют с тем, что происходит глобально с ценами на их товары.

А их товары, как правило, идут только на экспорт.

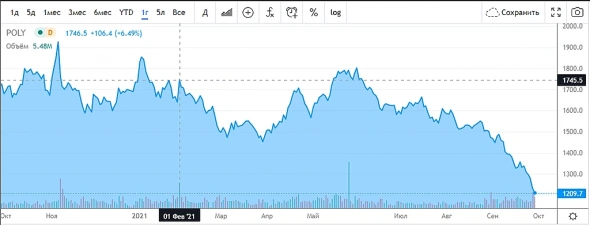

Вот, кстати, у Полиметалла та же картина, что у Норникеля, Rio Tinto и Vale, -20% в сравнении с февралём.

Отдельно решил выделить этот камент. Информация к размышлению.

Бумага упала с февраля 2021 примерно, нет более! чем на 20%.

В то время как индекс IMOEX за тот же срок вырос ровно на 20%.

Какой-то нонсенс с такой мощной бумагой.

Forecast, Посчитайте теперь НЛМК (с 280 до 220), Северсталь (с 1900 до 1500)… и Увидите те же ровно 21% от хаев, какая поразительная снайперская точность, что наводит на нехорошие мысли про манипуляции)))Завтра увидим пойдет ли бумага в восходящий тренд. Но напомню, что Норникель значительно зависит от курса доллара. А 1 октября, послезавтра, будет информация о дефолте в США. Если по какой-то причине доллар обвалится, бумага полетит вниз. Я бы предостерег от покупок на этой неделе вообще.

Владимир Кисловский, Сейчас денег напечатает ФРС и все будет хорошо, дефолт вряд ли, технический возможно))

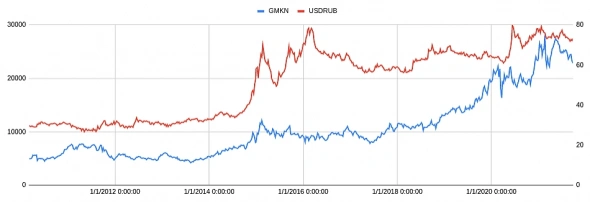

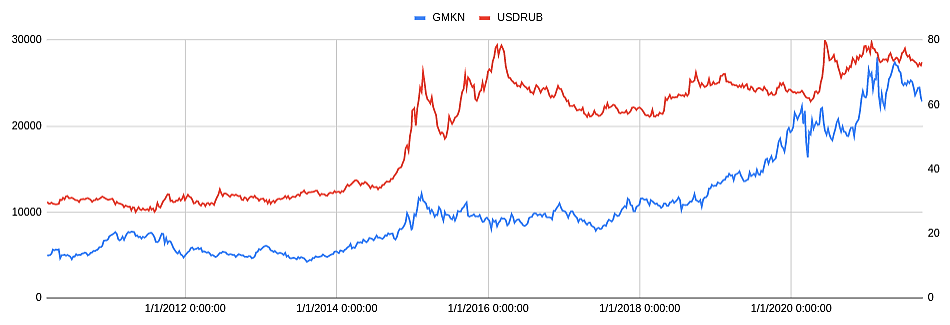

Николай, на то что дефолт не произойдет надеется весь мир. А вот график про связанность курса доллара и акций Норникеля, для иллюстраций.

Завтра увидим пойдет ли бумага в восходящий тренд. Но напомню, что Норникель значительно зависит от курса доллара. А 1 октября, послезавтра, будет информация о дефолте в США. Если по какой-то причине доллар обвалится, бумага полетит вниз. Я бы предостерег от покупок на этой неделе вообще.

Владимир Кисловский, Сейчас денег напечатает ФРС и все будет хорошо, дефолт вряд ли, технический возможно)) да и дефолт американский, на операционную деятельность компании никак не повлияет.- Завтра увидим пойдет ли бумага в восходящий тренд. Но напомню, что Норникель значительно зависит от курса доллара. А 1 октября, послезавтра, будет информация о дефолте в США. Если по какой-то причине доллар обвалится, бумага полетит вниз. Я бы предостерег от покупок на этой неделе вообще.

Какие лидеры управленцы Норникеля (как я не верю в это на фоне постоянных аварий в компании)? Разве по падению бумаги на рынке при индексе на истхаях!!! Сегодня бумага ожидаемо пробила восходящий тренд после вчерашнего сильного сигнала (см. ниже) по пересечению средних, что может привести к изменению тренда.

Forecast, дождаться свечки завтрашней надо, прежде чем говорить об изменении тренда.

Пока на свечках «волчок» с большим объемом. Это может быть и предвестником дальнейшего обвала.Отдельно решил выделить этот камент. Информация к размышлению.

Бумага упала с февраля 2021 примерно, нет более! чем на 20%.

В то время как индекс IMOEX за тот же срок вырос ровно на 20%.

Какой-то нонсенс с такой мощной бумагой.

Forecast,

Rio Tinto (Австралийско-Британский собрат ГМК) — почти то же самое.

Vale (Бразильский собрат ГМК) — почти то же самое.

В. К., не слежу за иностранными компаниями. Но точно знаю индекс BOVESPA сильно падает с лета на 15%, а наш индекс сильно вырос. Вот в чем нюанс.Отдельно решил выделить этот камент. Информация к размышлению.

Бумага упала с февраля 2021 примерно, нет более! чем на 20%.

В то время как индекс IMOEX за тот же срок вырос ровно на 20%.

Какой-то нонсенс с такой мощной бумагой.

Forecast,

Rio Tinto (Австралийско-Британский собрат ГМК) — почти то же самое.

Vale (Бразильский собрат ГМК) — почти то же самое.

- Какие лидеры управленцы Норникеля (как я не верю в это на фоне постоянных аварий в компании)? Разве по падению бумаги на рынке при индексе на истхаях!!! Сегодня бумага ожидаемо пробила восходящий тренд после вчерашнего сильного сигнала (см. ниже) по пересечению средних, что может привести к изменению тренда.

- ⚡️Управленческая команда «Норникеля» заняла лидирующие позиции в ежегодном рейтинге «Топ-1000 российских менеджеров» АМР и «Коммерсантъ»

🔹Владимир Потанин, президент компании вошёл в число ведущих бизнес-лидеров.

🔹Марианна Захарова, первый вице-президент – руководитель блока корпоративных, акционерных и правовых вопросов заняла первое место в разделе «Металлургия и горнодобывающая промышленность» в категории «Директора по правовым вопросам».

🔹Лариса Зелькова, старший вице-президент — руководитель Блока кадровой, социальной политики и связей с общественностью — первое место в рейтинге директоров по общественным и корпоративным связям металлургических и горнодобывающих компаний.

🔹Андрей Грачев, вице-президент по федеральным и региональным программам — первое место в отраслевом списке «Директора по отношениям с органами власти».

🔹Сергей Малышев, старший вице-президент — финансовый директор — второе место в номинации «Финансовые директора».

🔹Андрей Бугров, старший вице-президент по устойчивому развитию — четвертое место в разделе «Металлургия и добывающая промышленность» в категории «Директора по корпоративной социальной ответственности».

🔹Антон Берлин, вице-президент и руководитель блока сбыта и коммерции — второе место в разделе «Металлургия и добывающая промышленность» в категории «Директора по маркетингу».

🔹Дарья Крячкова, вице-президент по кадровой политике — третье место в разделе «Металлургия и добывающая промышленность» в категории «Директора по персоналу».

🔹Дмитрий Пристансков, вице-президент и статс-секретарь — второе место в разделе «Металлургия и добывающая промышленность» в категории «Директора по развитию».

🔹Павел Платов, корпоративный секретарь — третье место в разделе «Металлургия и добывающая промышленность» в категории «Директора по корпоративному управлению».

🔹Владимир Жуков, директор Департамента по работе с инвестиционным сообществом — второе место в разделе «Металлургия и добывающая промышленность» в категории «Директора по связям с инвесторами» То есть при дивидендах от 2435 до 3268 имеем на сегодняшний день див. доходность от 10.9% до 14.7%

Владимир Кисловский, так вопрос же уже, очевидно, не в том сколько дадут сейчас, а в том что будет потом? :) и судя по заявлениям, будет меньше. вопрос на сколько?

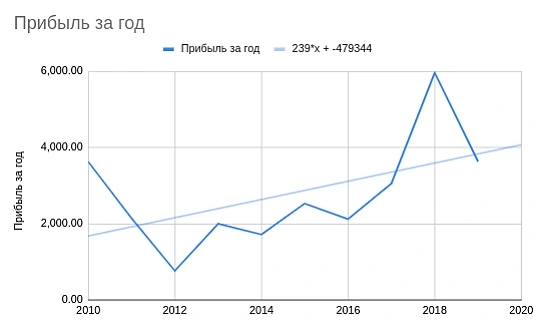

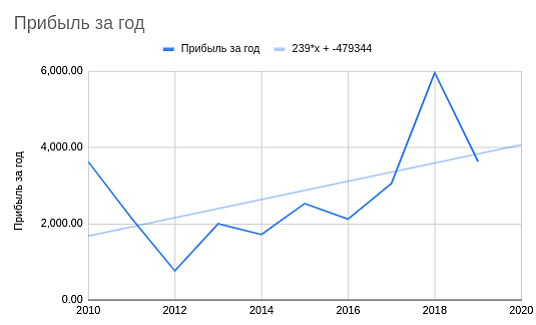

Andrbayr, если следовать линейной модели, и предположить, что в 2022 году прибыль составит $3914 млн, а в 2023 году $4153 млн, то дивидендами будет выплачено $1761 млн и $1868 млн при ставке налога на прибыль в 25%. Если средневзвешенное число акций не изменится (158245476), то это соответствует $11.12 и $11.80 на акцию.

Но это всё гадание по скользящему среднему на кофейной гуще.

Если экстраполировать 6М отчет МСФО, то 2300 Р (10.2%) дивидендов на акцию выглядят реалистично при текущей дивидендной политике, направляющей 60% прибыли на дивиденды.

Владимир Кисловский, вы учитывали что кол-во акций уменьшилось на 4.5 млн? у чуть больше вышло чем вы озвучили

Razumov Sergey, количество акций в обращении 158,245,476, а коэффициент на который умножил полугодовой отчёт 2 (хотя если брать по прошлому году, то должно быть в районе 2.3), поэтому возможно и прогноз сильно ниже, чем у УК Доход.

Если уменьшить число акций на 4.5 млн, то получим 2440 на акцию. При коэффициенте 2.3 получим 2800 на акцию. При коэффициенте 2.67 (т.е. выручка за год составит 2.67 от полугодовой выручки) получаем прогноз от УК Доход в 3268 рублей на акцию при курсе доллара 72.66.

При 72.50 выходит 3251, 2800, 2435 соответственно.

При 72.76 (курс ЦБ на завтра) 3263, 2810, 2444

Курс берем в расчёт, т.к. отчётность использую в долларах

Владимир Кисловский,

УК Доход (dohod.ru) прогнозы по дивидендам берёт с потолка, не иначе.

Я уже несколько раз писал в их телеграмм-канале об ошибочных прогнозах по Фосагро, по ФСК.

Например, Доход прогнозировал дивы ФСК за 2021 год на 20% выше чем за предыдущий год (2020).

Сама компания ФСК в первом полугодии заявляла, что ожидает снижение прибыли по этому году на 20%.

stock-obzor.ru/fsk-ees-prognoziruet-snizhenie-pribyli-v-2021-godu-na-20/

Я им на это указал и потом они почти сравняли прогноз по дивам 2021 год с фактом 2020 года.

www.dohod.ru/ik/analytics/dividend/fees

С прогнозами по Фосагро у них всё намного хуже, так что не берите в расчёт их показатели.

Ещё такая же ситуация у Кономи (Cоnоmi).

После сегодняшней публикации интервью Потанина и его признанием, что Норникель всё таки заплатит за 2021 год 60% ebitda я переложился из Сургут префа (отбил 17% дивы) в Норильский никель по 22,2к.

Таким образом, под Новый Год и следующим летом будут последние крупные дивы Норильского никеля (2значная доходность), а потом вероятнее всего акция превратится в аналог банковского вклада/ОФЗ.

То есть при дивидендах от 2435 до 3268 имеем на сегодняшний день див. доходность от 10.9% до 14.7%

Владимир Кисловский, так вопрос же уже, очевидно, не в том сколько дадут сейчас, а в том что будет потом? :) и судя по заявлениям, будет меньше. вопрос на сколько?

Andrbayr, до 2023 года на дивиденды будет направляться 60% чистой прибыли. Текущая ставка налога на прибыль 20%. Минфин собирается поднять до 25%, то есть на 1/4. Значит дивов будет в сегодняшних цифрах 45%. То есть на 15% меньше.Если экстраполировать 6М отчет МСФО, то 2300 Р (10.2%) дивидендов на акцию выглядят реалистично при текущей дивидендной политике, направляющей 60% прибыли на дивиденды.

Владимир Кисловский, вы учитывали что кол-во акций уменьшилось на 4.5 млн? у чуть больше вышло чем вы озвучили

Razumov Sergey, количество акций в обращении 158,245,476, а коэффициент на который умножил полугодовой отчёт 2 (хотя если брать по прошлому году, то должно быть в районе 2.3), поэтому возможно и прогноз сильно ниже, чем у УК Доход.

Если уменьшить число акций на 4.5 млн, то получим 2440 на акцию. При коэффициенте 2.3 получим 2800 на акцию. При коэффициенте 2.67 (т.е. выручка за год составит 2.67 от полугодовой выручки) получаем прогноз от УК Доход в 3268 рублей на акцию при курсе доллара 72.66.

При 72.50 выходит 3251, 2800, 2435 соответственно.

При 72.76 (курс ЦБ на завтра) 3263, 2810, 2444

Курс берем в расчёт, т.к. отчётность использую в долларах

Владимир Кисловский, 3268 рублей на акцию годовой дивиденд это ближе всего к истине

- То есть при дивидендах от 2435 до 3268 имеем на сегодняшний день див. доходность от 10.9% до 14.7%

Если экстраполировать 6М отчет МСФО, то 2300 Р (10.2%) дивидендов на акцию выглядят реалистично при текущей дивидендной политике, направляющей 60% прибыли на дивиденды.

Владимир Кисловский, вы учитывали что кол-во акций уменьшилось на 4.5 млн? у чуть больше вышло чем вы озвучили

Razumov Sergey, количество акций в обращении 158,245,476, а коэффициент на который умножил полугодовой отчёт 2 (хотя если брать по прошлому году, то должно быть в районе 2.3), поэтому возможно и прогноз сильно ниже, чем у УК Доход.

Если уменьшить число акций на 4.5 млн, то получим 2440 на акцию. При коэффициенте 2.3 получим 2800 на акцию. При коэффициенте 2.67 (т.е. выручка за год составит 2.67 от полугодовой выручки) получаем прогноз от УК Доход в 3268 рублей на акцию при курсе доллара 72.66.

При 72.50 выходит 3251, 2800, 2435 соответственно.

При 72.76 (курс ЦБ на завтра) 3263, 2810, 2444

Курс берем в расчёт, т.к. отчётность использую в долларах

Можно начать закупать!!!

gubi, Какие ваши доказательства©?

Егор Кожемякин, smart-lab.ru/forum/LNZL Почитай мой комментарий от 28.09.2021

gubi, Кто то кого то когда то потащит. Ты убедил меня что надо валить из бумаги при случае.- По поводу spin off Быстринского ГОК вероятно что будет выделена компания, а котировки Норникеля будут на том же уровне, таким образом p/e придет к норме исторической компании. Т.е снова халявные акции как было с Полюсом

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».