Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийОтдельно решил выделить этот камент. Информация к размышлению.

Бумага упала с февраля 2021 примерно, нет более! чем на 20%.

В то время как индекс IMOEX за тот же срок вырос ровно на 20%.

Какой-то нонсенс с такой мощной бумагой.

| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 033,1 млрд |

| Выручка | 1 147,0 млрд |

| EBITDA | 475,1 млрд |

| Прибыль | 164,1 млрд |

| Дивиденд ао | – |

| P/E | 12,4 |

| P/S | 1,8 |

| P/BV | 2,4 |

| EV/EBITDA | 5,7 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| 30/06 ГОСА по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

133₽ -0.3%

-

- Какие лидеры управленцы Норникеля (как я не верю в это на фоне постоянных аварий в компании)? Разве по падению бумаги на рынке при индексе на истхаях!!! Сегодня бумага ожидаемо пробила восходящий тренд после вчерашнего сильного сигнала (см. ниже) по пересечению средних, что может привести к изменению тренда.

- ⚡️Управленческая команда «Норникеля» заняла лидирующие позиции в ежегодном рейтинге «Топ-1000 российских менеджеров» АМР и «Коммерсантъ»

🔹Владимир Потанин, президент компании вошёл в число ведущих бизнес-лидеров.

🔹Марианна Захарова, первый вице-президент – руководитель блока корпоративных, акционерных и правовых вопросов заняла первое место в разделе «Металлургия и горнодобывающая промышленность» в категории «Директора по правовым вопросам».

🔹Лариса Зелькова, старший вице-президент — руководитель Блока кадровой, социальной политики и связей с общественностью — первое место в рейтинге директоров по общественным и корпоративным связям металлургических и горнодобывающих компаний.

🔹Андрей Грачев, вице-президент по федеральным и региональным программам — первое место в отраслевом списке «Директора по отношениям с органами власти».

🔹Сергей Малышев, старший вице-президент — финансовый директор — второе место в номинации «Финансовые директора».

🔹Андрей Бугров, старший вице-президент по устойчивому развитию — четвертое место в разделе «Металлургия и добывающая промышленность» в категории «Директора по корпоративной социальной ответственности».

🔹Антон Берлин, вице-президент и руководитель блока сбыта и коммерции — второе место в разделе «Металлургия и добывающая промышленность» в категории «Директора по маркетингу».

🔹Дарья Крячкова, вице-президент по кадровой политике — третье место в разделе «Металлургия и добывающая промышленность» в категории «Директора по персоналу».

🔹Дмитрий Пристансков, вице-президент и статс-секретарь — второе место в разделе «Металлургия и добывающая промышленность» в категории «Директора по развитию».

🔹Павел Платов, корпоративный секретарь — третье место в разделе «Металлургия и добывающая промышленность» в категории «Директора по корпоративному управлению».

🔹Владимир Жуков, директор Департамента по работе с инвестиционным сообществом — второе место в разделе «Металлургия и добывающая промышленность» в категории «Директора по связям с инвесторами»

То есть при дивидендах от 2435 до 3268 имеем на сегодняшний день див. доходность от 10.9% до 14.7%

Владимир Кисловский, так вопрос же уже, очевидно, не в том сколько дадут сейчас, а в том что будет потом? :) и судя по заявлениям, будет меньше. вопрос на сколько?

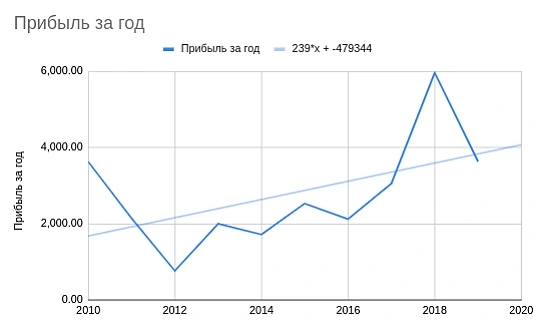

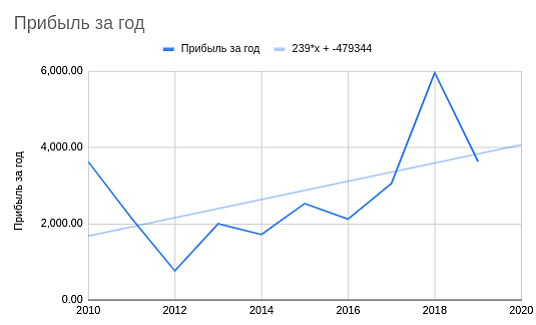

Andrbayr, если следовать линейной модели, и предположить, что в 2022 году прибыль составит $3914 млн, а в 2023 году $4153 млн, то дивидендами будет выплачено $1761 млн и $1868 млн при ставке налога на прибыль в 25%. Если средневзвешенное число акций не изменится (158245476), то это соответствует $11.12 и $11.80 на акцию.

Но это всё гадание по скользящему среднему на кофейной гуще.

Если экстраполировать 6М отчет МСФО, то 2300 Р (10.2%) дивидендов на акцию выглядят реалистично при текущей дивидендной политике, направляющей 60% прибыли на дивиденды.

Владимир Кисловский, вы учитывали что кол-во акций уменьшилось на 4.5 млн? у чуть больше вышло чем вы озвучили

Razumov Sergey, количество акций в обращении 158,245,476, а коэффициент на который умножил полугодовой отчёт 2 (хотя если брать по прошлому году, то должно быть в районе 2.3), поэтому возможно и прогноз сильно ниже, чем у УК Доход.

Если уменьшить число акций на 4.5 млн, то получим 2440 на акцию. При коэффициенте 2.3 получим 2800 на акцию. При коэффициенте 2.67 (т.е. выручка за год составит 2.67 от полугодовой выручки) получаем прогноз от УК Доход в 3268 рублей на акцию при курсе доллара 72.66.

При 72.50 выходит 3251, 2800, 2435 соответственно.

При 72.76 (курс ЦБ на завтра) 3263, 2810, 2444

Курс берем в расчёт, т.к. отчётность использую в долларах

Владимир Кисловский,

УК Доход (dohod.ru) прогнозы по дивидендам берёт с потолка, не иначе.

Я уже несколько раз писал в их телеграмм-канале об ошибочных прогнозах по Фосагро, по ФСК.

Например, Доход прогнозировал дивы ФСК за 2021 год на 20% выше чем за предыдущий год (2020).

Сама компания ФСК в первом полугодии заявляла, что ожидает снижение прибыли по этому году на 20%.

stock-obzor.ru/fsk-ees-prognoziruet-snizhenie-pribyli-v-2021-godu-na-20/

Я им на это указал и потом они почти сравняли прогноз по дивам 2021 год с фактом 2020 года.

www.dohod.ru/ik/analytics/dividend/fees

С прогнозами по Фосагро у них всё намного хуже, так что не берите в расчёт их показатели.

Ещё такая же ситуация у Кономи (Cоnоmi).

После сегодняшней публикации интервью Потанина и его признанием, что Норникель всё таки заплатит за 2021 год 60% ebitda я переложился из Сургут префа (отбил 17% дивы) в Норильский никель по 22,2к.

Таким образом, под Новый Год и следующим летом будут последние крупные дивы Норильского никеля (2значная доходность), а потом вероятнее всего акция превратится в аналог банковского вклада/ОФЗ.

То есть при дивидендах от 2435 до 3268 имеем на сегодняшний день див. доходность от 10.9% до 14.7%

Владимир Кисловский, так вопрос же уже, очевидно, не в том сколько дадут сейчас, а в том что будет потом? :) и судя по заявлениям, будет меньше. вопрос на сколько?

Andrbayr, до 2023 года на дивиденды будет направляться 60% чистой прибыли. Текущая ставка налога на прибыль 20%. Минфин собирается поднять до 25%, то есть на 1/4. Значит дивов будет в сегодняшних цифрах 45%. То есть на 15% меньше.Если экстраполировать 6М отчет МСФО, то 2300 Р (10.2%) дивидендов на акцию выглядят реалистично при текущей дивидендной политике, направляющей 60% прибыли на дивиденды.

Владимир Кисловский, вы учитывали что кол-во акций уменьшилось на 4.5 млн? у чуть больше вышло чем вы озвучили

Razumov Sergey, количество акций в обращении 158,245,476, а коэффициент на который умножил полугодовой отчёт 2 (хотя если брать по прошлому году, то должно быть в районе 2.3), поэтому возможно и прогноз сильно ниже, чем у УК Доход.

Если уменьшить число акций на 4.5 млн, то получим 2440 на акцию. При коэффициенте 2.3 получим 2800 на акцию. При коэффициенте 2.67 (т.е. выручка за год составит 2.67 от полугодовой выручки) получаем прогноз от УК Доход в 3268 рублей на акцию при курсе доллара 72.66.

При 72.50 выходит 3251, 2800, 2435 соответственно.

При 72.76 (курс ЦБ на завтра) 3263, 2810, 2444

Курс берем в расчёт, т.к. отчётность использую в долларах

Владимир Кисловский, 3268 рублей на акцию годовой дивиденд это ближе всего к истине

- То есть при дивидендах от 2435 до 3268 имеем на сегодняшний день див. доходность от 10.9% до 14.7%

Если экстраполировать 6М отчет МСФО, то 2300 Р (10.2%) дивидендов на акцию выглядят реалистично при текущей дивидендной политике, направляющей 60% прибыли на дивиденды.

Владимир Кисловский, вы учитывали что кол-во акций уменьшилось на 4.5 млн? у чуть больше вышло чем вы озвучили

Razumov Sergey, количество акций в обращении 158,245,476, а коэффициент на который умножил полугодовой отчёт 2 (хотя если брать по прошлому году, то должно быть в районе 2.3), поэтому возможно и прогноз сильно ниже, чем у УК Доход.

Если уменьшить число акций на 4.5 млн, то получим 2440 на акцию. При коэффициенте 2.3 получим 2800 на акцию. При коэффициенте 2.67 (т.е. выручка за год составит 2.67 от полугодовой выручки) получаем прогноз от УК Доход в 3268 рублей на акцию при курсе доллара 72.66.

При 72.50 выходит 3251, 2800, 2435 соответственно.

При 72.76 (курс ЦБ на завтра) 3263, 2810, 2444

Курс берем в расчёт, т.к. отчётность использую в долларах

Можно начать закупать!!!

gubi, Какие ваши доказательства©?

Егор Кожемякин, smart-lab.ru/forum/LNZL Почитай мой комментарий от 28.09.2021

gubi, Кто то кого то когда то потащит. Ты убедил меня что надо валить из бумаги при случае.- По поводу spin off Быстринского ГОК вероятно что будет выделена компания, а котировки Норникеля будут на том же уровне, таким образом p/e придет к норме исторической компании. Т.е снова халявные акции как было с Полюсом

Если экстраполировать 6М отчет МСФО, то 2300 Р (10.2%) дивидендов на акцию выглядят реалистично при текущей дивидендной политике, направляющей 60% прибыли на дивиденды.

Владимир Кисловский, вы учитывали что кол-во акций уменьшилось на 4.5 млн? у чуть больше вышло чем вы озвучилиЕсли экстраполировать 6М отчет МСФО, то 2300 Р (10.2%) дивидендов на акцию выглядят реалистично при текущей дивидендной политике, направляющей 60% прибыли на дивиденды.

Владимир Кисловский, пусть уже объявляют дивы, хоть подрастём на пару тыщ. Сейчас акции торгуются так, словно никаких дивидендов в этом году не планируется.

Ирина Чернецова, акции определенно недооценены рынком.

Если экстраполировать 6М отчет МСФО, то 2300 Р (10.2%) дивидендов на акцию выглядят реалистично при текущей дивидендной политике, направляющей 60% прибыли на дивиденды.

Владимир Кисловский, пусть уже объявляют дивы, хоть подрастём на пару тыщ. Сейчас акции торгуются так, словно никаких дивидендов в этом году не планируется.- Если экстраполировать 6М отчет МСФО, то 2300 Р (10.2%) дивидендов на акцию выглядят реалистично при текущей дивидендной политике, направляющей 60% прибыли на дивиденды.

ИНТЕРФАКС — Дивидендная политика «Норильского никеля» (MOEX: GMKN) должна предполагать паритет между выплатами акционерам и инвестициями, считает президент компании Владимир Потанин. В этом году «Норникель», вновь не получив одобрения «Русала» (MOEX: RUAL) на снижение дивидендов, рассчитает их по действующей дивполитике, но после истечения юридически обязывающего документа в 2023 году компании придется пропорционально снизить выплаты.

ИНТЕРФАКС — Дивидендная политика «Норильского никеля» (MOEX: GMKN) должна предполагать паритет между выплатами акционерам и инвестициями, считает президент компании Владимир Потанин. В этом году «Норникель», вновь не получив одобрения «Русала» (MOEX: RUAL) на снижение дивидендов, рассчитает их по действующей дивполитике, но после истечения юридически обязывающего документа в 2023 году компании придется пропорционально снизить выплаты.

Комментируя в интервью «Интерфаксу» итоги обсуждения налоговых новаций для горнодобывающих компаний, Потанин заявил, что правительство «дало время „Норильскому никелю“ привести свою дивидендную политику в соответствие с ожиданиями общества и органов власти».

«Поэтому надо вернуться к теме составления такой дивидендной формулы, по которой инвестиции и социальные выплаты были бы однозначно больше дивидендов, сохраняя при этом определенный уровень доходности для акционеров», — сказал Потанин.

«В ближайшие годы „Норильский никель“ планирует инвестировать $3-4 млрд в год. Исходя из этих цифр, можно прийти к пониманию, что я имею в виду, говоря о балансе дивидендов и инвестиций», — отметил он. Методика расчета дивидендов — от EBITDA или от free cash flow — вторична, главное обеспечить этот баланс, хотя лучшие практики корпоративного управления состоят в том, чтобы распределять свободный денежный поток.

Обеспечить баланс между дивидендами и инвестициями за один год «Норникель» не сможет, так как связан действующим до 2023 года соглашением акционеров, но с его истечением изменения неизбежны.

«Мы в очередной раз предложили нашим партнерам сделать структуру дивидендов „Норникеля“ более сбалансированной, но, к сожалению, получили отказ. Поэтому мы в этом году в соответствии с акционерным соглашением вынуждены будем распределить дивиденды по действующей формуле. То есть, на выплату дивидендов должно быть направлено 60% EBITDA», — сказал Потанин.

«Но на повышенную выплату дивидендов в этом году нам придется реагировать снижением дивидендов в последующие годы для того, чтобы соблюсти пропорцию, которая была бы общественно приемлема. В противном случае мы просто будем заниматься разрушением стоимости компании», — подчеркнул он.

«Когда у нас в стране действия предприятия рассматриваются как социально неприемлемые, к нему возникает столько вопросов со стороны государственных органов, что дешевле привести свою политику в соответствие с нормами. Мы пытаемся донести до наших партнеров, что финансовое положение и кредитный рейтинг — не единственные ограничители в вопросе выплаты дивидендов. Помимо финансовой ситуации, есть еще социальная ситуация. Неприемлемо демонстрировать такого рода чрезмерную доходность. Сразу появляется термин „сверхдоходы“, компания обретает очень неприятный имидж, который напрямую влияет на ее стоимость», — считает Потанин.

Потанин поддерживает изменение дивидендной политики «Норникеля» и как президент компании, и как ее акционер — в этом вопросе нет конфликта интересов, заверил он. Такой конфликт интересов есть у «Русала»: «Что касается наших партнеров, то в случае с требованием Виктора Вексельберга о выплате „Русалом“ дивидендов, они заняли позицию рачительных хозяев компании. Но применительно к „Норильскому никелю“ у них прямо противоположная позиция: „Норильский никель“ должен платить высокие дивиденды, которые они просят, хотя сами не платят».

Диалог с «Русалом» осложняет еще и то, что управление этой компанией с 2018 года осуществляется с учетом требований OFAC, отметил Потанин. «Олег Дерипаска — очень непростой партнер, и я не могу сказать, что я разделяю его подходы, но с ним возможен диалог и договоренности. В части понимания нашей отечественной повестки дня он вполне адекватен — в отличие от нынешних управленцев „Русала“. Думаю, что отчасти этим [непониманием национальных приоритетов] может объясняться непримиримая позиция наших партнеров по поводу изменения дивидендных выплат „Норникеля“, — считает Потанин.

Одним из примеров сложности конструктивного взаимодействия партнеров по соглашению является ситуация со spin off Быстринского ГОКа, отметил глава „Норникеля“. „Сделка была нами согласована, объявлена, после чего “Русал» от нее отказался, сообщив, что она не прошла корпоративные процедуры. Это наводит на мысли о том, что любые достигнутые договоренности могут быть не выполнены. Тогда какой смысл заключать соглашение?", — задался вопросом Потанин. Он добавил, что по-прежнему считает, что выделение Быстринского из «Норникеля» соответствует лучшим интересам акционеров, и будет продолжать поднимать эту тему.

Говоря о будущем сотрудничестве с «Русалом», Потанин повторил, что не считает новое соглашение акционеров «Норникеля» обязательным. «Норильский никель» — это компания с очень высоким уровнем корпоративного управления, поэтому ничего страшного не произойдет, если мы начиная с 2023 года будем работать без соглашения", -полагает он.

По его мнению, соглашение возможно только в том случае, если оно будет полностью отвечать интересам «Норильского никеля». «То есть обеспечивать баланс между дивидендами, инвестициями и совокупными доходами работников. Максимизация дивидендов — это не то, что нужно на ближайшие 5-7 лет со всех точек зрения. Во-первых, у компании есть серьезная инвестиционная программа, к которой мы долго готовились, и сейчас она будет нарастать. Во-вторых, мы понимаем, что ожидает от нас общество, правительство и другие стейкхолдеры», — подчеркнул Потанин.

Демонстративно наращивать инвестиции, «закапывая деньги в землю», «Норникель» не будет, сосредоточившись на основных направлениях: ESG-повестке (Серной программе и мерах по снижению углеродного следа), увеличении объемов добычи и производства металлов, а также инвестициях в «зеленую экономику», то есть более глубоком участии в цепочке создания стоимости таких товаров, как аккумуляторы для автомобилей.

«Наши инвестиции измеряются миллиардами долларов, поэтому у нас нет потребности искать какие-то искусственные формы вложения. Кстати говоря, ее реализация естественным путем приведет в соответствие объемы инвестиций и дивидендов — как только пропадет юридически обязывающее требование выплачивать дивидендов больше, чем компания себе может на сегодняшний день позволить», — сказал глава «Норникеля».

Также «Норникель» не намерен отвлекать внимание от дивидендов, монетизируя акционеров через buyback, хотя продолжает рассматривать выкуп акций как инструмент поддержки котировок или поощрения работников. «Мы предлагали провести дополнительный buyback для того, чтобы в этот период волатильности поддержать акции „Норильского никеля“. Но в любом случае все равно все сведется к тому, сколько компания выплачивает акционерам в том или ином виде и сколько она инвестирует. Как бы ты ни получал деньги, изволь инвестировать больше», — заявил Потанин.

Дивидендная формула в соглашении акционеров «Норникеля» предполагает выплаты на уровне 60% EBITDA. «Интеррос» и топ-менеджмент ГМК неоднократно предлагали «Русалу», партнеру по соглашению, рассчитывать дивиденды от free cash flow, что снизило бы поступления акционерам на фоне растущих капвложений в проекты развития рудной базы, модернизацию и экологическую программу. Стороны смогли согласовать снижение дивидендов за 2020 год почти на 40%, впервые c 2013 года отойдя от базирующихся на EBITDA расчетов. При этом «Норникель» провел buyback, от которого «Русал» выручил $1,4 млрд, предъявив к выкупу весь свой 27,8%-ный пакет в «Норникеле», в то время как «Интеррос» акции не продавал. Помимо компромисса по дивидендам, «Интеррос» и «Русал» договорились весной этого года о spin off Быстринского проекта, долю в котором «Русал» рассчитывает продать «Интерросу» за $570 млн.

Пока на новостях недольшой отскок от тренда. Какой-то внутренний негатив в компании. Потанин проедает или давно проел все капвложения Советского Союза, не вкладывая ничего или по минимуму. Отнять компанию нельзя, он играет с главным в хоккей. Но вполне возможно поставить своего человечка, как Тимченко в Новатэке. И компания получит необходимые капвложения для прорыва.

Видимо ТА учитывает это. Почти весь 2021 с февраля падение бумаги. Когда это было в последний раз, даже не помню. В 2020 бумага также падала, но на внешнем негативе вместе с другими, а сейчас эти другие растут.

Forecast, ГМК тут не причём, посмотрите на все майнинговые компании США, Канады, Австралии и Южной Африки, один и тот же тренд, одни и те же графики. Возможно играет роль дефицит полупроводников, один автомобильный рынок недопроизвёл порядка 7-8 млн. автомобилей, а это всё сказывается на спросе на медь, никель и палладий.

Пока на новостях недольшой отскок от тренда. Какой-то внутренний негатив в компании. Потанин проедает или давно проел все капвложения Советского Союза, не вкладывая ничего или по минимуму. Отнять компанию нельзя, он играет с главным в хоккей. Но вполне возможно поставить своего человечка, как Тимченко в Новатэке. И компания получит необходимые капвложения для прорыва.

Видимо ТА учитывает это. Почти весь 2021 с февраля падение бумаги. Когда это было в последний раз, даже не помню. В 2020 бумага также падала, но на внешнем негативе вместе с другими, а сейчас эти другие растут.

Forecast, Уже был прорыв. Прорвало так, что компании пришлось заплатить миллиардные штрафы. Думаю хватит с компании прорывов.Пока на новостях недольшой отскок от тренда. Какой-то внутренний негатив в компании. Потанин проедает или давно проел все капвложения Советского Союза, не вкладывая ничего или по минимуму. Отнять компанию нельзя, он играет с главным в хоккей. Но вполне возможно поставить своего человечка, как Тимченко в Новатэке. И компания получит необходимые капвложения для прорыва.

Видимо ТА учитывает это. Почти весь 2021 с февраля падение бумаги. Когда это было в последний раз, даже не помню.

Forecast, основной противник капвложений — Дерипаска с околобанкротным Русалом (до недавних событий) и кредитом за Норникель

Ilya, не спорю, но Дерипаска не играет с главным в хоккей. Хотя лет 10 бумага сильно росла и с ним. Падение только вэтом году.Пока на новостях недольшой отскок от тренда. Какой-то внутренний негатив в компании. Потанин проедает или давно проел все капвложения Советского Союза, не вкладывая ничего или по минимуму. Отнять компанию нельзя, он играет с главным в хоккей. Но вполне возможно поставить своего человечка, как Тимченко в Новатэке. И компания получит необходимые капвложения для прорыва.

Видимо ТА учитывает это. Почти весь 2021 с февраля падение бумаги. Когда это было в последний раз, даже не помню. В 2020 бумага также падала, но на внешнем негативе вместе с другими, а сейчас эти другие растут.

Forecast, бумага падала в 2013 и в 2015

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

- Высокая волатильность и непредсказуемость котировок сырьевого рынка на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (17.02.2026)

- Риск инфляционного давления (17.02.2026)

- Компания 3 года не платила дивиденды (17.02.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».

Чтобы купить акции, выберите надежного брокера: