| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 080,8 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 17,0 |

| P/S | 1,7 |

| P/BV | 2,7 |

| EV/EBITDA | 5,7 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

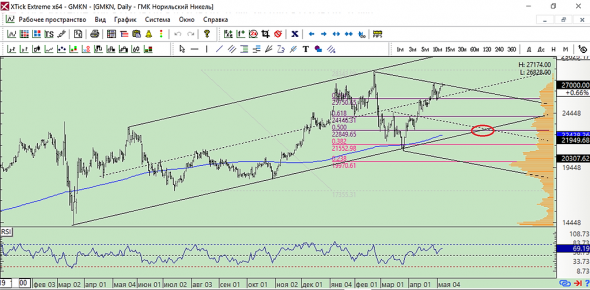

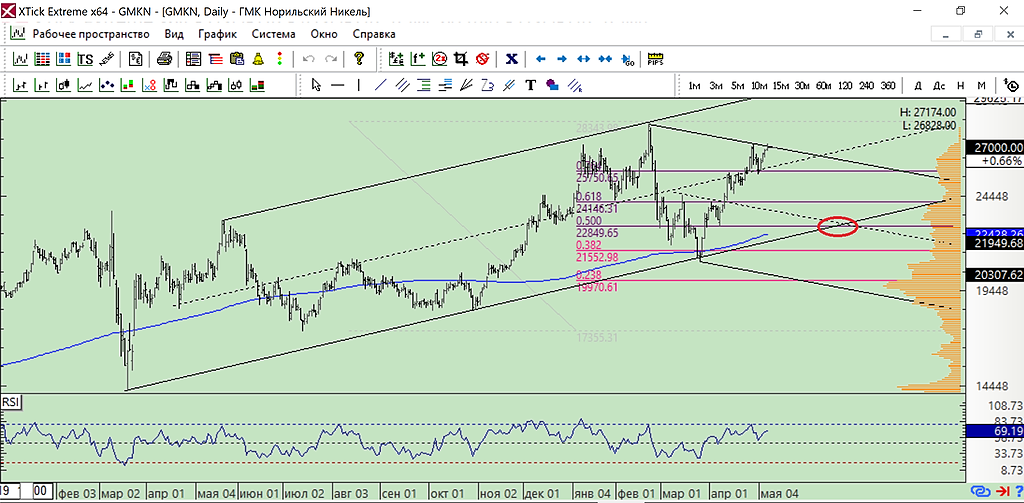

есть маленький шанс, что сюда сходят перед основным ростом

Жду к нижней границе канала.

всё еще жду вход после отскока

РЕШЕТНИКОВ: ЭКСПОРТНАЯ ПОШЛИНА ДЛЯ ЧЕРМЕТА В АВГУСТЕ-ДЕКАБРЕ ПРИНЕСЕТ 110-115 МЛРД РУБ., ДЛЯ ЦВЕТМЕТА — 50 МЛРД РУБ

ИНТЕРФАКС

Pennyquick, а потом даже если пошлины снимут, скажут доходы выпадают. Надо поднять еще какие-нибудь налоги.

Остап1978, грят мера временная, но помнится, нет ничего постояннее, чем временное.

Красиво развели народ

Марэк, это еще не развели — потя ведь свои 34 с копейками от уставного капитала не предъявлял.

Пилат, если задумает предъявлять, на 40 утащит же, отличный развод будет, ага

any_to_real, в этой истории в гавне плечистые покупатели панамер на дивиденды — элементарную математику здесь излагал неоднократно, повторять не буду. А мажоритарии четко получили каждый свое — «Русал» — деньги на свои проекты с сохранением блокпакета, «Интеррос» — бесплатное увеличение своей доли в уставном капитале. Байбэк — это «все деньги в дело», а не на прожор всяким особо умным мелким халявщикам. Владельцам пакетов от 100 тыс штук тоже неплохо, если грамотно спекульнули — там правда заморочка с налогами, но думаю, что это грамотные люди и все просчитали. Ну а глобально ничего не поменялось, куякалки работают исправно» — цветмет таким же темпом майнить не получается. Ну а биржевое «дуркина-фасо» критично только для спекулей, стоящих не в нужную сторону и перебравших с маржой.

Пилат, 3 июля срез сделаем по плечевикам-хомякам, сегодня ещё рано, да и не в тему, очевидно.

Константин, ну вот по плечевым хомякам выводы можно делать досрочно! Панамеры уехжают в бюджет РФ.РЕШЕТНИКОВ: ЭКСПОРТНАЯ ПОШЛИНА ДЛЯ ЧЕРМЕТА В АВГУСТЕ-ДЕКАБРЕ ПРИНЕСЕТ 110-115 МЛРД РУБ., ДЛЯ ЦВЕТМЕТА — 50 МЛРД РУБ

ИНТЕРФАКС

Pennyquick, а потом даже если пошлины снимут, скажут доходы выпадают. Надо поднять еще какие-нибудь налоги.

Остап1978, страновой дисконт не с потолка взялся… самая стабильная налоговая система в нем тоже. Без паники).

- РЕШЕТНИКОВ: ЭКСПОРТНАЯ ПОШЛИНА ДЛЯ ЧЕРМЕТА В АВГУСТЕ-ДЕКАБРЕ ПРИНЕСЕТ 110-115 МЛРД РУБ., ДЛЯ ЦВЕТМЕТА — 50 МЛРД РУБ

ИНТЕРФАКС - МАНТУРОВ: «ВЫНУЖДЕНЫ» СОГЛАСИТЬСЯ С ВРЕМЕННЫМ РЕШЕНИЕМ О ВВЕДЕНИИ ЭКСПОРТНЫХ ПОШЛИН НА ЧЕРНЫЕ И ЦВЕТНЫЕ МЕТАЛЛЫ

ИНТЕРФАКС - Русал сможет продать около 3,7 млн акций Норникеля - Атон

Норникель сообщил о выкупе 8.4% предъявленных акций

Согласно пресс-релизу Норникеля, компания выкупит около 5.4 млн акций (3.4% капитала) в рамках программы обратного выкупа по цене 27 780 руб. за акцию (с премией 9.4% к вчерашней цене закрытия). Таким образом, Норникель выкупит акции на общую сумму около $2.1 млрд. Всего акционеры предъявили к выкупу 64.2 млн акций (40.6% капитала), превысив лимит выкупа в 12 раз. Таким образом, акции будут выкуплены пропорционально требованиям с коэффициентом 0.084. Напомним, что РУСАЛ ранее объявил о намерении участвовать в выкупе всем пакетом акций (27.8%), а Интеррос Владимира Потанина (владеет 34.6% акций) не участвовал в программе.

Исходя из объявленного коэффициента выкупа 8.4%, РУСАЛ сможет продать около 3.7 млн акций Норникеля (2.3% капитала) на общую сумму 102.5 млрд руб. (около $1.4 млрд). После погашения 2.9% казначейских акций доля РУСАЛа, по нашим оценкам, снизится до 26.3% с 27.8%. Мы считаем новость умеренно позитивной для РУСАЛа, поскольку заявленное участие free-float в выкупе составило всего около 30%, что ниже нашего базового прогноза 50%.

Атон

Авто-репост. Читать в блоге >>>

Вероятные новые buyback смогут компенсировать снижение дивидендных выплат Норникеля — Велес Капитал

«Норникель» подвел итоги байбэка. Всего было предъявлено 64,2 млн акций при максимальном объеме выкупа 5,4 млн акций. Таким образом, коэффициент выкупа составил 8,4%. Всего Норникель потратит на байбэк около 2,1 млрд долл. Ожидается, что отток средств произойдет во 2-м полугодии 2021 г.

Согласно нашим расчетам, по итогам 2021 г. Норникель получит FCFF на уровне 1,9 млрд долл., что обусловлено ростом CAPEX до 3,2 млрд долл. и выплатой экологического штрафа в размере почти 2 млрд долл. Затраты на выкуп акций (2,1 млрд долл.) и выплату дивидендов внутри 2021 г. (около 2,2 млрд долл.) в 2 раза превысят свободный денежный поток, что повлечет рост долговой нагрузки. Переход на расчет дивидендной базы из FCFF в 2021-2022 гг. приведет к падению ежегодных выплат до 1 000-1 500 руб. на акцию.

Однако в будущем вполне вероятны новые выкупы акций, которые будут компенсировать снижение дивидендных выплат.Мы сохраняем нейтральный взгляд на акции «Норникеля» с целевой ценой 22 423 руб. и рекомендацией «Держать».

Сучков Василий

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

stanislava, на мой взгляд --эти люди мало понимают в экономике предприятия

у никеля EBITDA этого года будет в районе 11-11.5 млрд долл

при этом около 60 проц этой суммы вероятно буде поделена как и в прошлый

раз почти пополам — одна часть ==100 проц FCF на дивы а вторая часть

скорее еще на выкупПозиция Русала не совсем ясна.Да, он получил выгоду от продажи акций, но его доля уменьшилась и теперь если он ее не восстановит — будет меньше получать дивов.В его положении с долгами — это не совсем выгодно. Надо откупать все обратно,- тем более по низкой цене, или как?

Новиков Виталий, не пиши чепуху ---главное блок пакет

а все что сверху ему не нужно

русал эти 1.4 млрд вложит в свои проекты--в свои заводы

если учесть что русал и его партнеры предъявили около 30 проц

то получается миноры---фонды плюс физики и ебиржи ---у них около 36 проц

предъявили только около 30 проц своих акций к выкупу

многие вероятно докупят с рынка на вырученные деньги

а большинство миноров на мой взгляд вероятно решило

что цена не совсем справедливая

Красиво развели народ

Марэк, это еще не развели — потя ведь свои 34 с копейками от уставного капитала не предъявлял.

Пилат, если задумает предъявлять, на 40 утащит же, отличный развод будет, ага

any_to_real, в этой истории в гавне плечистые покупатели панамер на дивиденды — элементарную математику здесь излагал неоднократно, повторять не буду. А мажоритарии четко получили каждый свое — «Русал» — деньги на свои проекты с сохранением блокпакета, «Интеррос» — бесплатное увеличение своей доли в уставном капитале. Байбэк — это «все деньги в дело», а не на прожор всяким особо умным мелким халявщикам. Владельцам пакетов от 100 тыс штук тоже неплохо, если грамотно спекульнули — там правда заморочка с налогами, но думаю, что это грамотные люди и все просчитали. Ну а глобально ничего не поменялось, куякалки работают исправно» — цветмет таким же темпом майнить не получается. Ну а биржевое «дуркина-фасо» критично только для спекулей, стоящих не в нужную сторону и перебравших с маржой.

Пилат, 3 июля срез сделаем по плечевикам-хомякам, сегодня ещё рано, да и не в тему, очевидно.- Вероятные новые buyback смогут компенсировать снижение дивидендных выплат Норникеля - Велес Капитал

«Норникель» подвел итоги байбэка. Всего было предъявлено 64,2 млн акций при максимальном объеме выкупа 5,4 млн акций. Таким образом, коэффициент выкупа составил 8,4%. Всего Норникель потратит на байбэк около 2,1 млрд долл. Ожидается, что отток средств произойдет во 2-м полугодии 2021 г.

Согласно нашим расчетам, по итогам 2021 г. Норникель получит FCFF на уровне 1,9 млрд долл., что обусловлено ростом CAPEX до 3,2 млрд долл. и выплатой экологического штрафа в размере почти 2 млрд долл. Затраты на выкуп акций (2,1 млрд долл.) и выплату дивидендов внутри 2021 г. (около 2,2 млрд долл.) в 2 раза превысят свободный денежный поток, что повлечет рост долговой нагрузки. Переход на расчет дивидендной базы из FCFF в 2021-2022 гг. приведет к падению ежегодных выплат до 1 000-1 500 руб. на акцию.

Однако в будущем вполне вероятны новые выкупы акций, которые будут компенсировать снижение дивидендных выплат.Мы сохраняем нейтральный взгляд на акции «Норникеля» с целевой ценой 22 423 руб. и рекомендацией «Держать».

Сучков Василий

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>> Какой смысл двигать цену к уровню байбэка в ближайшие несколько месяцев? Чтобы те, кто покупали под байбэк смогли продать в рынок по 27,78? Купив под байбэк, выйти в кэш на месяц позже без поборов и гемора с налогами! Если такое случиться, то ГМК кукл точно святой!

Сергей, теперь, когда выкуп уже произошел,- цена будет зависеть от ФРС и инфляции, от которых зависят: и долговой рынок и цены на металлы, и вообще денежнежная масса готовая прийти в рынок ,… рассуждения о байбеке уже в прошлом… до 27780 далекова то, но до 26 000 отскочить должны

Позиция Русала не совсем ясна.Да, он получил выгоду от продажи акций, но его доля уменьшилась и теперь если он ее не восстановит — будет меньше получать дивов.В его положении с долгами — это не совсем выгодно. Надо откупать все обратно,- тем более по низкой цене, или как?

Новиков Виталий, сомнительно про откупать — он там Русгидру зачем-то прикупил, осуществляет реорганизацию внутри себя, скорее всего сохранит контрольный в ГМК, а остальное в Ен+ на развитие пустит.

any_to_real,

Русал и Сберу не настроен отдавать, хотя и брал разрешение у него на разблокирование акций, теперь тянет… Молодец Дерипаска всех обвел — продал по хорошей цене Никелю его акции, и Сберу кукишь показывает,… видна старая школа 90х ..

«ТАСС, 23 июня. /ТАСС/. Возможность погашения долга „Русала“ перед Сбербанком за счет средств, привлеченных от продажи акций „Норникеля“, предусмотрена кредитным соглашением, но решения пока нет. Об этом сообщил журналистам заместитель председателя правления Сбербанка Анатолий Попов в кулуарах Чебоксарского экономического форума.»fomag.ru/news-streem/resheniya-o-pogashenii-rusalom-dolga-sberu-za-schet-prodazhi-aktsiy-nornikelya-net-bank/

Новиков Виталий, он и ГМК-то вроде купил в долг, а долг отдавал дивидендами ГМК, крупный бизнес штука такая, веселая

any_to_real,

да, парень красава, он как то смог нажать на Грефа, тот часть долгов вообще не стал спрашивать с него — мол кризис… а вот простому обывателю тот же Греф ничего не прощает, плати свою иппотеку любой ценой

Новиков Виталий, так давно известно — если ты должен банку 100 долларов, это твоя проблема, если ты должен банку 100 миллионов долларов, то это уже проблема банка- «Если цены на акции до 3 июля не поднимутся хотя бы до уровня 27 000,......»

Думаю, что не до, а после 3 июля цены пойдут в район 26-27т

цены на металлы начали по не многу, третий день, идти вверх.Если дядя Пауелл не подведет и будет печатать зеленую бумагу дальше, они будут расти Почему бы и не пойти на 20? Выкупать по 20 не выкупленное по 27,78 горзадо слаще, чем по цене бай-бэка.При желании, организовать поход вниз очень просто.Лить из пустого в порожнее и обратно.На фоне разговоров о капексе и снижения дивов.

Сергей, рано или поздно истина этого бай-бэка всплывет наружу. Это будет самое крупное мошенничество ММВБ. Наверное его Путин недаром накануне приглашал на беседу. посмотрим, что из это выйдет. Если цены на акции до 3 июля не поднимутся хотя бы до уровня 27 000, то это будет говорить об ярко выраженной афере ГМК.Позиция Русала не совсем ясна.Да, он получил выгоду от продажи акций, но его доля уменьшилась и теперь если он ее не восстановит — будет меньше получать дивов.В его положении с долгами — это не совсем выгодно. Надо откупать все обратно,- тем более по низкой цене, или как?

Новиков Виталий, сомнительно про откупать — он там Русгидру зачем-то прикупил, осуществляет реорганизацию внутри себя, скорее всего сохранит контрольный в ГМК, а остальное в Ен+ на развитие пустит.

any_to_real,

Русал и Сберу не настроен отдавать, хотя и брал разрешение у него на разблокирование акций, теперь тянет… Молодец Дерипаска всех обвел — продал по хорошей цене Никелю его акции, и Сберу кукишь показывает,… видна старая школа 90х ..

«ТАСС, 23 июня. /ТАСС/. Возможность погашения долга „Русала“ перед Сбербанком за счет средств, привлеченных от продажи акций „Норникеля“, предусмотрена кредитным соглашением, но решения пока нет. Об этом сообщил журналистам заместитель председателя правления Сбербанка Анатолий Попов в кулуарах Чебоксарского экономического форума.»fomag.ru/news-streem/resheniya-o-pogashenii-rusalom-dolga-sberu-za-schet-prodazhi-aktsiy-nornikelya-net-bank/

Новиков Виталий, он и ГМК-то вроде купил в долг, а долг отдавал дивидендами ГМК, крупный бизнес штука такая, веселая

any_to_real,

да, парень красава, он как то смог нажать на Грефа, тот часть долгов вообще не стал спрашивать с него — мол кризис… а вот простому обывателю тот же Греф ничего не прощает, плати свою иппотеку любой ценой $GMKN

$GMKN

Nornickel has received a bid for 64.2 million shares buyback. Nornickel’s shareholders during the #buyback submitted more than 40% of the capital for buyback. #Nornickel will buy back 5.38 million shares within the framework of buyback.Позиция Русала не совсем ясна.Да, он получил выгоду от продажи акций, но его доля уменьшилась и теперь если он ее не восстановит — будет меньше получать дивов.В его положении с долгами — это не совсем выгодно. Надо откупать все обратно,- тем более по низкой цене, или как?

Новиков Виталий, сомнительно про откупать — он там Русгидру зачем-то прикупил, осуществляет реорганизацию внутри себя, скорее всего сохранит контрольный в ГМК, а остальное в Ен+ на развитие пустит.

any_to_real,

Русал и Сберу не настроен отдавать, хотя и брал разрешение у него на разблокирование акций, теперь тянет… Молодец Дерипаска всех обвел — продал по хорошей цене Никелю его акции, и Сберу кукишь показывает,… видна старая школа 90х ..

«ТАСС, 23 июня. /ТАСС/. Возможность погашения долга „Русала“ перед Сбербанком за счет средств, привлеченных от продажи акций „Норникеля“, предусмотрена кредитным соглашением, но решения пока нет. Об этом сообщил журналистам заместитель председателя правления Сбербанка Анатолий Попов в кулуарах Чебоксарского экономического форума.»fomag.ru/news-streem/resheniya-o-pogashenii-rusalom-dolga-sberu-za-schet-prodazhi-aktsiy-nornikelya-net-bank/

Новиков Виталий, он и ГМК-то вроде купил в долг, а долг отдавал дивидендами ГМК, крупный бизнес штука такая, веселая

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».