Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций«Газпром» разместил два транша бессрочных еврооблигаций

«Газпром» разместил два выпуска бессрочных субординированных еврооблигаций на сумму $1,4 млрд с доходностью 4,6% и на 1 млрд евро с доходностью 3,9% со сроком до первого колл-опциона 5,25 лет, сообщил «Ведомостям» первый вице-президент Газпромбанка Денис Шулаков через пресс-службу. Газпромбанк является одним из организаторов размещения. «Этот выпуск привлек широко диверсифицированный по географии и по типу инвесторов спрос, превысивший по ходу сбора заявок $4,6 млрд и €2,4 млрд», — рассказал Шулаков. В частности, около 250 инвесторов подали заявки по траншу в долларах и порядка 210 — по траншу в евро, в том числе инвесторы из Великобритании, Швейцарии и других стран континентальной Европы, Азии и России. «Суммарно по обоим траншам сделки международный спрос составил 80%», — отметил Шулаков.

www.vedomosti.ru/finance/news/2020/10/13/843163-gazprom-razmestil-dva-transha-bessrochnih-evroobligatsii

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 918,1 млрд |

| Выручка | 10 380,0 млрд |

| EBITDA | 3 147,3 млрд |

| Прибыль | 1 266,0 млрд |

| Дивиденд ао | – |

| P/E | 2,3 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

123.26₽ -1.53%

-

- Труба пришла в движение. Суда снабжения «Северного потока-2» начали испытания

Появились прямые свидетельства того, что трубоукладчик «Академик Черский» проводит испытания вблизи Калининграда для дальнейшего возобновления прокладки последнего участка газопровода «Северный поток-2». Так, по данным MarineTraffic, одно из судов снабжения, которое находится вблизи «Академика Черского», перешло в режим проведения испытаний, в то время как сам трубоукладчик пока находится в статусе «ограниченной маневренности». Аналитики считают, что на укладку имеющимся флотом «Газпрому» потребуется три-пять месяцев чистой работы.

www.kommersant.ru/doc/4530356

достанем до мартовского дна? Делаем ставки господа

GoFox, того и жду, даже больше

Заместитель председателя правления, главный бухгалтер Газпрома Россеев М.Н. увеличил долю в уставном капитале компании на 0.000232%, с 0.0% до 0.000232%

Тимофей Мартынов, сколько это в рублях?

autotrade.ru, умножь на капитализацию и узнаешь) 🇷🇺#GAZP #бонды

🇷🇺#GAZP #бонды

ГАЗПРОМ РАЗМЕЩАЕТ БЕССРОЧНЫЕ ЕВРОБОНДЫ В ОБЪЕМЕ 1 МЛРД ЕВРО С ДОХОДНОСТЬЮ 3,9% — ИСТОЧНИК — ПРАЙМ

- [ Фотография ]

⚡️ Главный бухгалтер «Газпрома» приобрел долю в компании

Россеев получил долю в уставном капитале «Газпрома» 12 октября. Исходя из средневзвешенный цены акций компании в тот день (168,77 рубля), приобретенная им доля стоила около 9,3 миллиона рублей.

источник (https://emitent.1prime.ru/News/NewsView.aspx?GUID=%7B87ACE0E8-C6AB-4169-9D0E-612EA2EACFF3%7D) #GAZP #D  Газпром: изменение доли инсайдера

Газпром: изменение доли инсайдера

Кто: Россеев Михаил Николаевич

Должность: Член правления

Доля в капитале после: 0,000232%

Стало обыкн. акций: 0,000232%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=934

Авто-репост. Читать в блоге >>>- пишет t.me/thewallstreetpro/9858

😀#Газпром

ОРИЕНТИР ДОХОДНОСТИ «ВЕЧНЫХ» ЕВРОБОНДОВ ГАЗПРОМА В ЕВРО СОСТАВЛЯЕТ 4,375-4,5% — ИСТОЧНИК

ОРИЕНТИР ДОХОДНОСТИ «ВЕЧНЫХ» ЕВРОБОНДОВ ГАЗПРОМА В ДОЛЛАРАХ СОСТАВЛЯЕТ 5-5,25% — ИСТОЧНИК

-----

То чувство, что когда проще купить такие облигации Газпрома вместо рублевых акций и забыть про цены на газ и геополитику навечно

Инсайдеры подоспели. Эти ребята деньги точно считать умеют. Примерно на 9 млн. рублей купил.

Олег Кузьмичев, ага, помню как перед сильным ростом газпрома в 19 г один из топов продал значительное количество акций

drbv, зато В. А. Зубков классно покупал и продавал.

Инсайдеры подоспели. Эти ребята деньги точно считать умеют. Примерно на 9 млн. рублей купил.

Олег Кузьмичев, ага, помню как перед сильным ростом газпрома в 19 г один из топов продал значительное количество акций- Инсайдеры подоспели. Эти ребята деньги точно считать умеют. Примерно на 9 млн. рублей купил.

- Заместитель председателя правления, главный бухгалтер Газпрома Россеев М.Н. увеличил долю в уставном капитале компании на 0.000232%, с 0.0% до 0.000232%

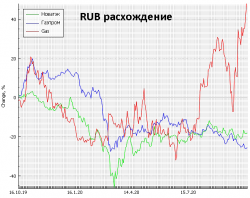

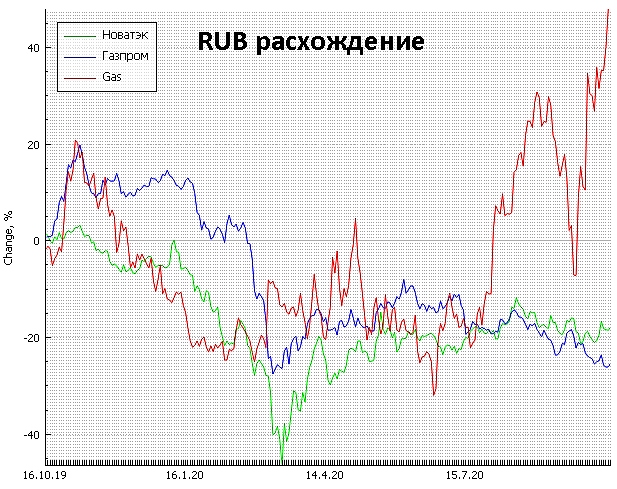

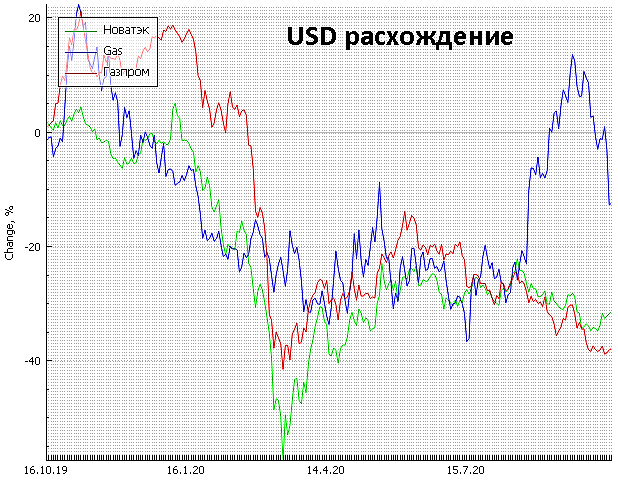

- Корреляция цен на нат. газ и акции российских газовиков (НОВАТЭК и Газпром). Явное расхождение, в скором времени должно где-то сомкнуться. Газпром по стоимости дешевле, но выше геополитические и управленческие риски. Новатэк компания будущего, но уже и не по 700 рублей. Держу обе позиции. График процентного изменения цен год спустя в USD и RUB.

Улучшение конъюнктуры на рынке газа, несмотря на вторую волну коронавируса, может быть связано с ожидаемыми погодными изменениями. В ближайшие месяцы в Северном полушарии не исключены температуры ниже нормы из-за активного развития Ла-Нинья вдоль экваториального пояса Тихого океана. Последний раз феномен наблюдался в 2017–2018 годах, а период колебаний, как правило, составляет 3–5 лет. Тогда же был зафиксирован один из лучших экспортных сезонов для Газпрома.

Улучшение конъюнктуры на рынке газа, несмотря на вторую волну коронавируса, может быть связано с ожидаемыми погодными изменениями. В ближайшие месяцы в Северном полушарии не исключены температуры ниже нормы из-за активного развития Ла-Нинья вдоль экваториального пояса Тихого океана. Последний раз феномен наблюдался в 2017–2018 годах, а период колебаний, как правило, составляет 3–5 лет. Тогда же был зафиксирован один из лучших экспортных сезонов для Газпрома. чем Газовый контракт Польши с США выгоднее Газпромовского

чем Газовый контракт Польши с США выгоднее Газпромовского

Во-первых Газпром долго нарывался, и «нарвался»:

После того как 30 марта 2020 года Стокгольмский арбитражный суд вынес решение по иску, поданному PGNiG против «Газпрома» за завышение цен на газ по Ямальскому контракту (А Спор длился 6 лет — с 2014), счета за продажу газа в марте-первой половине апреля 2020 года Газпром выставил PGNiG БЕЗ учета содержания приговора… Чем окончательно взбесил всех, начиная от PGNiG, и заканчивая Правительством Польши.

Результат:

1) Нежелание продлять контракты с Газпромом + замещение их контрактами с США.

2) Штраф на $1,5 млрд (выплачен Газпромом).

3) Последний Штраф на $7,6 млрд (суд).

(PS Если с $3 млрд выплаченными Украине, это -25% капитализации за 2 года. На этом месте, Миллер, как честный человек, должен был бы застрелиться.)

Польская PGNiG и американская Venture Global LNG подписали долгосрочный контракт на поставку 2 миллионов тонн сжиженного природного газа (СПГ) ежегодно в течение 20 лет. 2 миллиона тонн — это около 25 танкеров в год, а после регазификации — 2,7 миллиарда кубометров газа. Другие контракты с американскими поставщиками — на аналогичных условиях.

Авто-репост. Читать в блоге >>>- Выбранна стратегия Газпром экспорта поможет стабилизировать рынок, но риски все еще остаются - топ менеджер

Глава Газпром экспорта Елена Бурмистрова, в ходе выступления на конференции LNG Producer-Consumer Conference 2020:Я хотела бы предупредить всех, кто слишком оптимистично настроен по поводу восстановления рынка. Большинство вызовов и угроз по-прежнему существуют. Одна из них — общий избыток предложения, который, вероятно, мы увидим и в 2021 году

Бурмистрова считает, что нельзя ожидать снижения поставок СПГ в Европу. Форвардная кривая на торговой площадке TTF показывает, что к ноябрю цены превысят нижний предел диапазона покрытия операционных затрат на производство СПГ.

Руководитель компании надеется, что вторая волна коронавируса не приведет к жестким ограничительным мерам. Динамика спроса также также будет зависеть от зимней погоды.

Мы уверены, что наша стратегия поможет стабилизировать рынок. Фактически это уже происходит. Спотовые цены восстанавливаются по мере роста спроса и приближения зимы. Растут и поставки российского газа. С конца августа они держатся на уровне 500 миллионов кубометров в сутки

источник

Авто-репост. Читать в блоге >>> - Газпром ожидает, что в 21 г свободный денежный поток по группе будет положительным

Заместитель председателя правления Газпрома Фамил Садыгов:Мы ожидаем, что в 2021 году свободный денежный поток по группе Газпром будет положительным даже при консервативных предпосылках относительно восстановления цен на газ в Европе

Этому будет способствовать ограничение операционных затрат и капиталовложений.

Газпром закладывает в бюджет 21 г резервный фонд в размере около 600 миллиардов рублей для выполнения всех обязательств.

Авто-репост. Читать в блоге >>>

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: