Финаме

Финаме БКС Мир Инвестиций

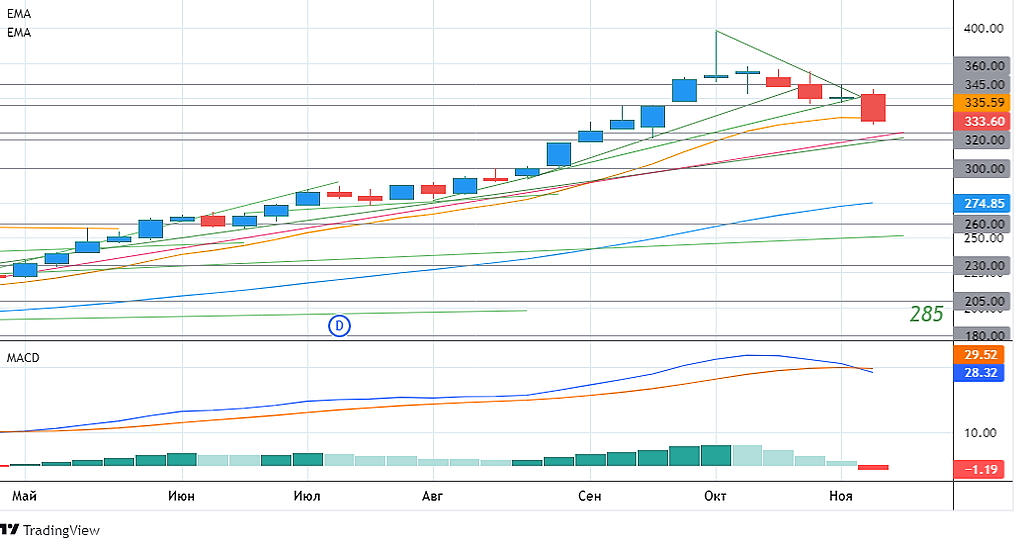

БКС Мир ИнвестицийКак я уже отмечала, 345 рублей был ключевым уровнем для быков на той неделе и после его пробития бумага довольно быстро уйдёт в область прошлой проторговки (320-345).

Так и вышло: после пробития уровня у трейдеров стали срабатывать стоп приказы и бумагу сильно пролили в пятницу на очень больших объёмах (42 млрд рублей).

Что теперь можно ожидать от Газпрома?

По всей видимости нужно смотреть на новый диапазон движений для бумаги: 320-345 рублей. Пробитый уровень 345 рублей будет протестирован уже снизу, вопрос только в том от какого уровня пойдет отскок для этого движения.

Пятничное закрытие было слабым для быков, бумага закрылась практически на минимуме дня. Это говорит о том, что предложение бумаг пока большое и продавцы будут давить дальше при любой возможности.

Авто-репост. Читать в блоге >>>