Финаме

Финаме БКС Мир Инвестиций

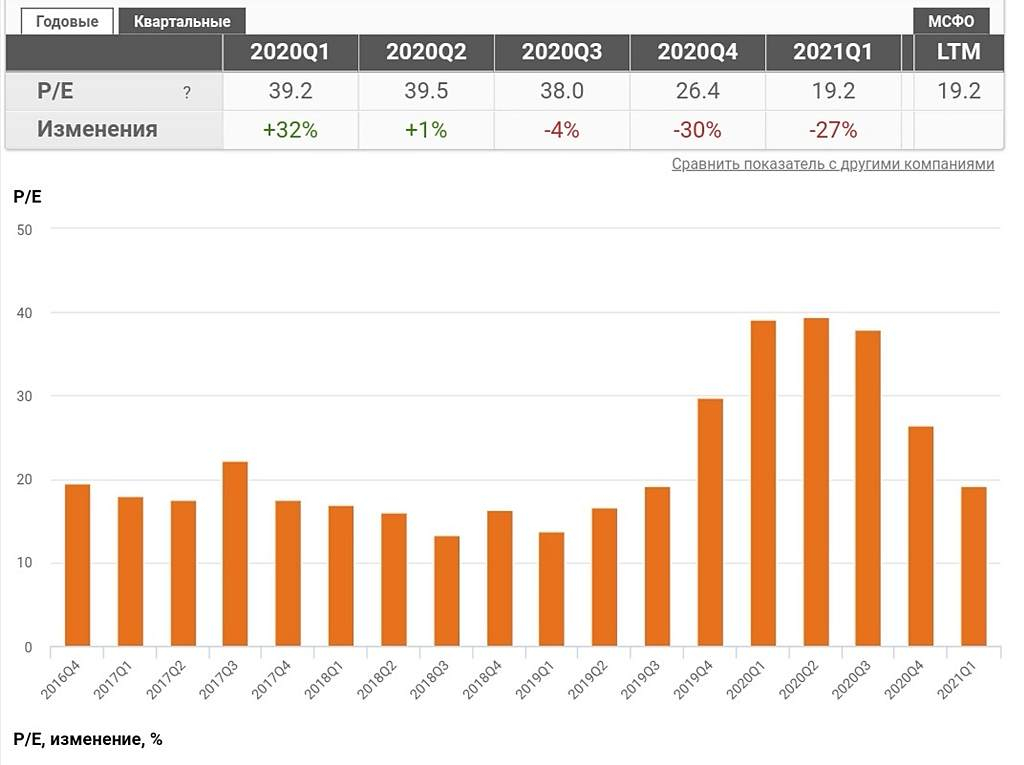

БКС Мир ИнвестицийОдно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

{kind=link}