Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Arti, вопрос такой: как полагаете, правильно ли сравнивать коэффициенты вариации цен акций разных компаний на предмет выводов о высокой/низкой волатильности и степени рисков? И, главное, почему?

Евдокимов Сергей, вопрос на самом деле очень интересный.

Базовый сценарий: У вас есть массив данных за какой-то период времени. Вы можете просто взять все эти цифры без привязки ко времени и построить гистограмму распределения цен. Можно посчитать выборочные среднее и дисперсию данной выборки, коэффициент вариации, интерквартильный размах и т.п. По этим метрикам можно сравнивать две разные выборки (акции двух разных компаний). Далее, можно провести проверку данного распределения на нормальность (или логнормальность) или принадлежность к другому классу распределений, и в случае, если проверка удачная, можно строить предположения даже о событиях, которые не встретились в выборке (допустим, об экстремально низких или экстремально высоких ценах).

Вопрос 1: Хотите ли вы учитывать фактор времени или нет? Почему это важно? Акция может двигаться, например, в рамках какого-то тренда, который достаточно предсказуем, а на этот тренд накладываются небольшие случайные колебания. Но если вы возьмете все это в одну корзину и отбросите фактор времени, то получится достаточно большой разброс (из-за тренда). Хотя между ценами в близкие дни разброс может быть совсем небольшой.

Таким образом, если не учитывать фактор времени, то акция, которая плавно растет от 100 до 200 в теч. всего года будет идентична по метрике коэффииента вариации акции, которая скачет каждый день от 100 до 200 и обратно. Важно ли для вас отличать эти два случая? В обоих этих случаях акции одинаково волатильны или же нет?

Вопрос 2: Хотите ли вы более корректно интерпретировать факт выплаты дивидендов? Падение цены на акцию может быть компенсировано выплатой дивидендов. Возможно, нужно будет сделать еще какие-то другие поправки.

Arti, начну со второго вопроса. Конечно правильно учитывать влияние выплаты дивидендов на волатильность акции. Но это на 2 порядка увеличивает трудоемкость работы, добавляет много ручного труда. Поэтому сей аспект пока опускаю и влияние дивидендов не учитываю.

Про фактор времени. Возможно, именно в этом и кроются мои сомнения. Возьму для примера пару акций. А дабы исключить офф-топ одна из них будет ФСК ))

Коэффициент вариации цены акции ФСК на интервале 2014-2019 с расчетом по среднеежедневным ценам (т.е. выборка данных максимальная, стандартное отклонение по генеральной совокупности) = 55%

И возьмем для сравнения Татнефть. У нее коэффициент = 79%

Согласно этим данным получается, что волатильность/риск у Татнефти выше. А так ли это в действительности ?

Акция ФСК за этот период выросла на 200%

А Татнефть — на 265%.

Т.е. тренд роста у Татнефти более восходящий, чем у ФСК. Вероятно именно этим и порождается бОльшее значение коэффициента вариации у Татнефти. Верно ?

Если верно, то тогда как правильно сравнить? Что надо сделать? Быть может пропорционально отклонению тренда пересчитать коэффициент? Или это будет некорректно?

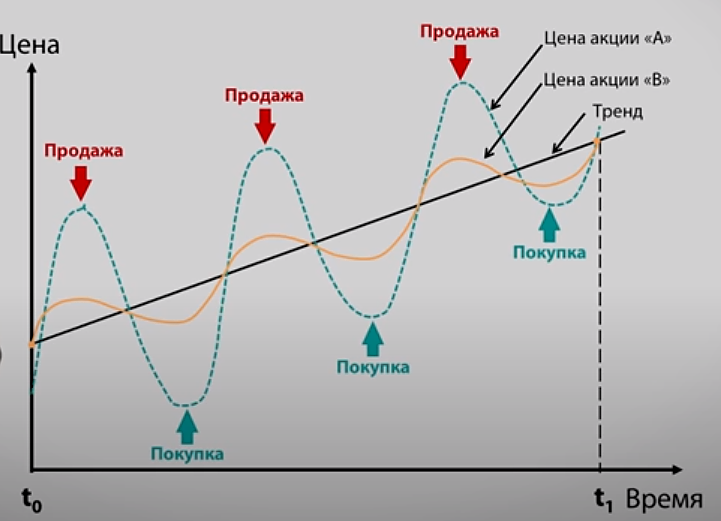

На таком графике очевидно и понятно, чья волатильность выше и их можно сравнить. Обе цены вышли из одной точки в пришли в одну точку. Все просто.

А как сравнить акции с разными трендами ?

Евдокимов Сергей,

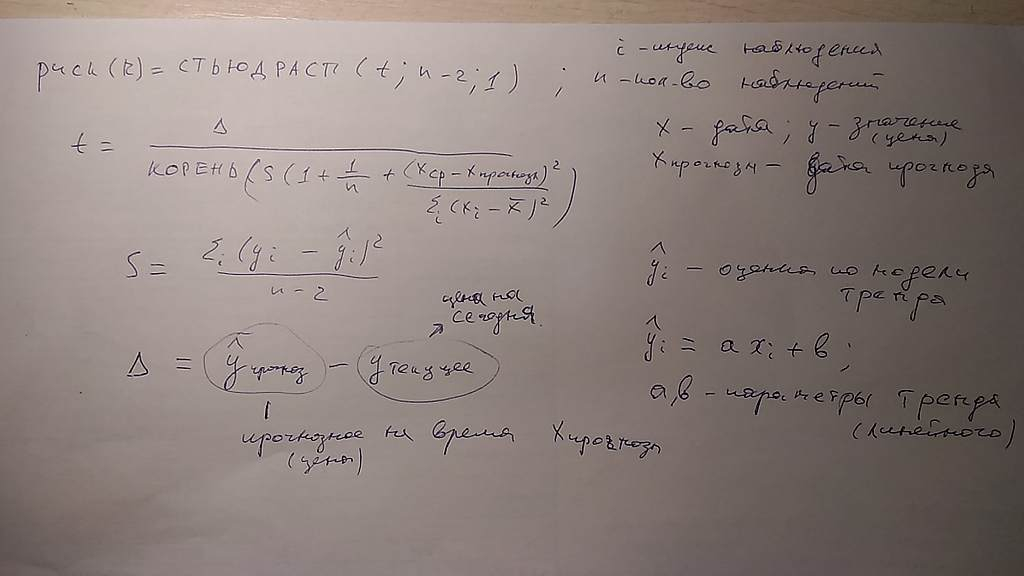

Можно попробовать «коэффициент колеблемости», аналог коэффициента вариации для трендов. В формуле коэффициента вместо среднеквадратичного отклонения от среднего использовать отклонение от трендовой линии.

LastChance, среднее значение — это конкретное число. Число на число я делить умею.

А тренд — это такая длинная прямая палкаколбасы. Как число поделить на палку?

Евдокимов Сергей,

Посмотрите формулу среднеквадратичного отклонения, там суммация отклонений для каждой точки от среднего: корень(сумм(yi-yср)/(n-1)). Так вот, надо подставить вместо среднего — значение на тренде в момент времени xi: корень(сумм(yi-yтрендi)/(n-2)). Еще раз yтрендi — значение на тренде в момент времени xi, свое для каждой точки.

LastChance, ага, хорошо. Т.е. мне надо вычислить значение точки на тренде в каждой точке цены акций. Как, я пока еще не знаю. Наверное составить функцию тренда. Вообщем, есть над чем пораскинуть мозгами.

(формулы дисперсии, линейного, среднеквадратичного отклонения, коэффициентов вариации, осцилляции — знаю).

Допустим это псевдостандатное отклонение я как-то вычислю, но для сравнения волатильности разных акций мне нужны их коэффициенты вариации. Где делителем является среднее значение цен акции. Как с ним быть? Что вместо здесь вместо среднего воткнуть?

Евдокимов Сергей,

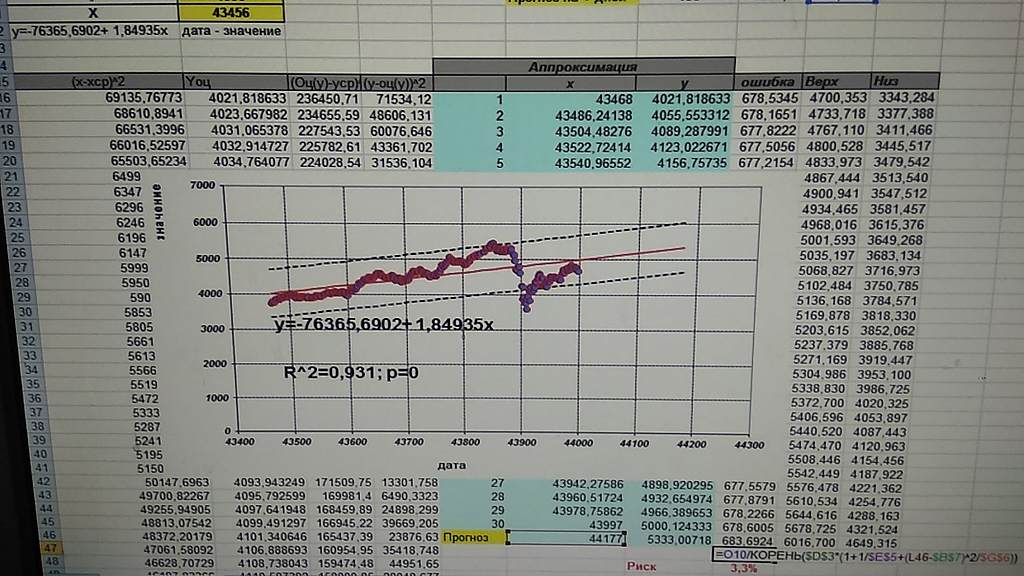

Да, по точкам провести тренд, получить параметры линии a,b. В экселе три варианта 1. можно построить диаграмму точечную с трендом и получить параметры 2. Можно воспользоваться функциями НАКЛОН и ОТРЕЗОК они дадут параметры тренда 3. Можно воспользоваться функцией ЛИНЕЙН, но она сложнее в понимании.

Подставляете все хi в полученную линейную функцию: yтрендi=axi+b

Подставляте yтрендi в формуле для СКО, которую я провел ранее.

Делите полученное СКО на обычное среднее (как и ранее при вычислении коэффициента вариации), чтобы получить «коэффициент колеблемости».

Вся фишка и получится, что вы используете отклонения не просто от среднего, а именно «расстояние» до трендовой линии.