Финаме

Финаме БКС Мир Инвестиций

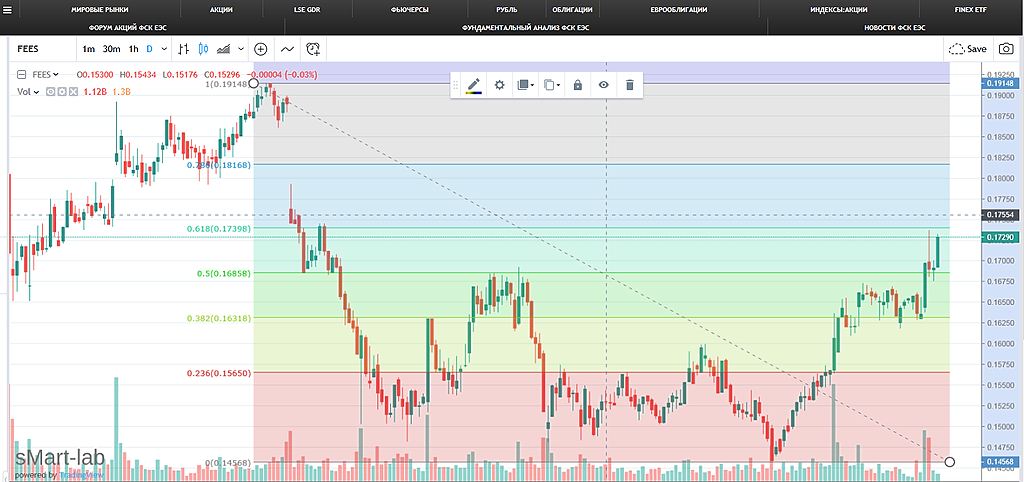

БКС Мир Инвестициймимо проходил, Муров сказал — идем на номинал… :) цель поставлена.

все остальные вопросы и проекты уже будем потом обсуждать…

Ремора, сказать то сказал, но что будет драйвером похода? Дивы обещают такие же как в прошлом году, на остальное рынок уже не смотрит. Имхо- держать можно, но сильного роста я не жду

Алексей Кобрин, дивы судя по отчетности будут выше чем в прошлом году… :)

так же есть ежегодный рост Чистой прибыли и Чистых активов.

а если смотреть с точки зрения реальной экономики, то рост ЧА должен пропорционально отражаться на стоимости акций. В реальных отчетах так и есть, а в рынке мы пока видим существенную недооценку. в реальности номинал — это оценка 1 акции (доли) в АО на момент создания его. и далее при убытках цена снижается — при прибыли растет. по акциям ФСК можно сказать что ПАО находиться на грани банкротства и терпит жуткие убытки. в реальности это далеко не так.

Коммерсанту. Основные моменты")