Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийТретью неделю подряд глобальные инвесторы наращивают вложения в российский фондовый рынок: суммарный приток достиг почти $600 млн. Высокие темпы роста мировой экономики подталкивают инвесторов к увеличению вложений в активы развивающихся стран. Однако фонды, ориентированные исключительно на Россию, преимущественно теряют инвесторов, которые предпочитают реагировать на рост геополитической напряженности.

Последние данные Emerging Portfolio Fund Research (EPFR) свидетельствуют о росте интереса со стороны международных инвесторов к российскому рынку акций. По оценке “Ъ”, основанной на данных Sberbank Investment Research (учитывает данные EPFR), по итогам недели, которая закончилась 14 марта, суммарный объем иностранных инвестиций в российский фондовый рынок составил $146 млн. Это почти на треть превышает объем средств, поступивший неделей ранее ($112 млн). К тому же минувшая неделя стала третьей подряд, когда инвесторы наращивают вложения в российский рынок, за это время было инвестировано $597 млн.

Подробнее www.kommersant.ru/doc/3577160

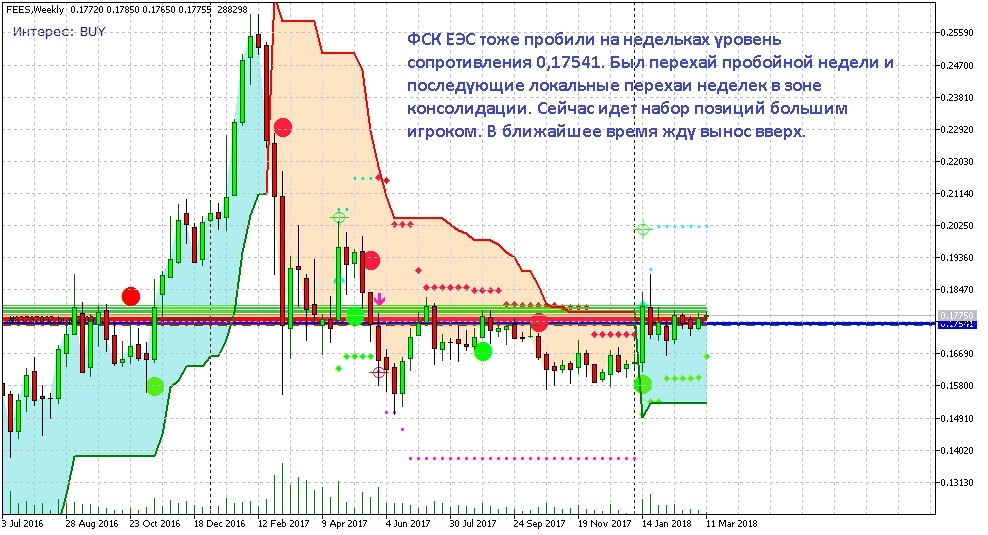

Не-e-e… Ну, точно кто-то с бодуна решил запрыгнуть на подножку уходящего поезда. А это оказалась ФСК...