Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАпсайда нет, дивиденды на уровне прошлого года.

Никаких ракет в ФСК не будет.

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 84,7 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,6 |

| P/S | 0,0 |

| P/BV | 0,1 |

| EV/EBITDA | 0,9 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.04006₽ -0.5%

-

- НОВАЯ ДИВИДЕНДНАЯ ПОЛИТИКА РОССЕТЕЙ.

Основные изменения Положения о дивидендной политике ПАО «Россети» касаются порядка определения размеров дивидендных выплат. Дивидендная политика Общества основывается на принципах соответствия законодательству РФ, распоряжению Правительства Российской Федерации от 29.05.2017 № 1094-р и стандартам корпоративного управления; обеспечения баланса интересов акционеров Общества и потребностей Общества в средствах для развития и выполнения общеотраслевых функций, в соответствии со Стратегией развития электросетевого комплекса, а также определения размера дивидендов в объеме не менее 50% от чистой прибыли, определенной по данным финансовой отчетности, в том числе консолидированной, составленной в соответствии с Международными стандартами финансовой отчетности, и рассчитанной в соответствии с порядком, установленным настоящим Положением.

Направляемая на выплату дивидендов сумма по итогам отчетного года определяется в соответствии с Порядком расчета дивидендных выплат по общей формуле:

ДИВ= МАХ (ДИВ1; ДИВ2) — ДИВпр, где

ДИВ — это общая сумма чистой прибыли, направляемая на дивиденды по привилегированным и обыкновенным акциям;

ДИВпр — это объем промежуточных дивидендов, выплаченный по результатам первого квартала, полугодия, девяти месяцев отчетного года;

ДИВ1 — это дивиденды, рассчитанные на основании чистой прибыли акционерного общества, определенной по данным бухгалтерской (финансовой) отчетности, составленной в соответствии с РСБУ.

ДИВ2 — это дивиденды, рассчитанные на основании чистой прибыли акционерного общества, определенной по данным консолидированной финансовой отчетности, составленной в соответствии с Международными стандартами финансовой отчетности (далее – МСФО), причитающаяся Собственникам Компании.

При этом, объем дивидендов (рассчитанных в соответствии с МСФО) (ДИВ2) не может превышать чистую прибыль, определенную по данным бухгалтерской (финансовой) отчетности, составленной в соответствии с РСБУ, по итогам отчетного года без учета доходов и расходов, связанных с переоценкой обращающихся на рынке ценных бумаг акций дочерних обществ и относящегося к ним налога на прибыль, прибыли, направляемой на оказание финансовой поддержки Планов развития дочерних обществ, связанных с обеспечением их финансовой устойчивости и развития, утвержденных Советом директоров ПАО «Россети» и обязательных отчислений в резервный и иные фонды в соответствии с Уставом Общества.

Кроме того, в Положение о дивидендной политике ПАО «Россети» включены условия и порядок выплаты промежуточных дивидендов, предусматривающий не более 50 процентов от чистой прибыли по РСБУ за вычетом доходов и расходов от переоценки обращающихся на рынке ценных бумаг акций дочерних обществ и относящегося к ним налога на прибыль, а также доли чистой прибыли, направляемой на оказание финансовой поддержки Планов развития дочерних обществ, связанных с обеспечением их финансовой устойчивости и развития, утвержденных Советом директоров ПАО «Россети».

Для реализации дивидендной политики, сохранения устойчивого финансового положения и условий для стабильного развития ПАО «Россети» проводит системную работу по повышению эффективности деятельности.

http://www.rosseti.ru/about/documents/doc/Pologenie_o_dividendnoj_politike_22.12.2017.pdf

Россети включили в див.политику выплату ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ. Соответственно и дочерние компании будут следовать политике материнской компании. Это напрямую касается и самой крупной дочки ФСК ЕЭС.

Удачных инвестиций Господа… :) - Аэрофлот очень закредитован, учитывайте это. Аэрофлот думаю можно смело брать по текущим.

ФСК ЕЭС - увеличила доли в уставных капиталах двух "дочек" на Кубани и в Сибири

ФСК ЕЭС - увеличила доли в уставных капиталах двух "дочек" на Кубани и в Сибири

ФСК ЕЭС увеличила доли участия в ОАО «Кубанские магистральные сети» и ОАО «Томские магистральные сети».В частности, компания увеличила до 75,26% с 48,99% долю уставного капитала в «Кубанских магистральных сетях». Одновременно с этим "Роснефть" сообщила, что вышла из акционерного капитала компании, потеряв право распоряжения акциями, составляющими 26,26% уставного капитала.

В «Томских магистральных сетях» ФСК ЕЭС увеличила долю участия в уставном капитале до 77,9% с 52,025%.

Прайм Потихоньку вернулась на свое привычное место.

Потихоньку вернулась на свое привычное место.

Ну, кстати, хорошая акция для тех, кто медленно думает. Она не совершает сумасшедших скачков, циферки в стакане не прыгают как ошпаренные.

Прежде чем цена опустится на очередные 0,00010 руб, можно сходить в туалет, попить чаю, почитать новости в интернете и т.д.

ОчПассивный инвестор, посмотри у ФСК ЕЭС р\е = 2,5… :) т.е акция окупается Чистой прибылью за 2,5 года работы…

Ремора, рынок эффективен, конечно, не на 100%..т.е. не отражается мгновенно реальная справедливая цена акций. Но сколько лет уже ФСК торгуется ниже номинала? неужели вы один умеете читать отчеты и понимаете, что ФСК недооценена? это вряд ли. Значит, дело в другом. В чем? — вот главный вопрос. А ответ про спекулянтов — ни о чем т.к. спекуляции происходят с любыми акциями.- Почему не растём???

Наш фондовый рынок – это нечто...

На плохих новостях он растёт, а на хороших падает!!!

Например, как только стало известно, что Система выбросит на ветер 100 млр. Она сразу же подскочила на 20%.

Сбер. опубликовал дивидендную политику. Аэрофлот после такой публикации свалился бы до 80 рублей, а Сбер. растёт!!!

Кстати, про Аэрофлот...

Каждый день слышу положительные новости

То откроют новый аэропорт, то новый терминал, пропускная способность которого увеличивается во много раз...

Планируется увеличение транспортного парка

Результат: уже в ноябре пассажиропоток + 11,4 %

В перспективе

Перелеты в места проведения матчей ЧМ-2018 на даты, близкие к Играм, стали дороже в 2–5 раз. Если билеты из Москвы в Екатеринбург обычно стоят 7,5 тыс. руб., то во время матчей — 20–40 тыс. руб., показало исследование РБК

Подробнее на РБК:

www.rbc.ru/economics/27/12/2017/5a40d7429a79472550cd83ab

Результат, Аэрофлот падает.

Согласно этой логике, если у ФСК хорошие перспективы, она просто обязана падать!!!

самое главное, на объемы смотрите. А они выдыхаются. Когда цена идет наверх, объемы взлетают, когда вниз, вообще без объемов. То есть когда пытаются двинуть цену вверх, ее умышленно тормозят. А когда происходит спад желающих купить, цену на малых объемах пытаются сдвинуть максимально вниз, так что бы поменьше продать. И если посмотреть, то средние объемы торгов падают уже не один месяц. Налицо, чистая скупка. Я лично тоже по чуть чуть покупаю, планирую набрать до марта может около 30% портфеля и по чуть-чуть занимаюсь маркетмейкенгом, улучшая позицию.

Юрий Желудев, вполне возможно, до отчёта скупать время есть.Чо та пропустил, реморцы што, ракетку запулнуть пытались? Вроде и победные реляции уже пошли в наших лучших традициях и Электрического монтёра загнобили не за фуй.Однако судя по котировке, Протончик улетел недалеко от стартовой площадки.

not iron яй-цы, чё ты такой злой?)

Тимофей, та не, чисто поржать. А вот у нашего Ремора- глашатая Фск, чо то с тактичностью и толерантностью последнее время непонятки. самое главное, на объемы смотрите. А они выдыхаются. Когда цена идет наверх, объемы взлетают, когда вниз, вообще без объемов. То есть когда пытаются двинуть цену вверх, ее умышленно тормозят. А когда происходит спад желающих купить, цену на малых объемах пытаются сдвинуть максимально вниз, так что бы поменьше продать. И если посмотреть, то средние объемы торгов падают уже не один месяц. Налицо, чистая скупка. Я лично тоже по чуть чуть покупаю, планирую набрать до марта может около 30% портфеля и по чуть-чуть занимаюсь маркетмейкенгом, улучшая позицию.

самое главное, на объемы смотрите. А они выдыхаются. Когда цена идет наверх, объемы взлетают, когда вниз, вообще без объемов. То есть когда пытаются двинуть цену вверх, ее умышленно тормозят. А когда происходит спад желающих купить, цену на малых объемах пытаются сдвинуть максимально вниз, так что бы поменьше продать. И если посмотреть, то средние объемы торгов падают уже не один месяц. Налицо, чистая скупка. Я лично тоже по чуть чуть покупаю, планирую набрать до марта может около 30% портфеля и по чуть-чуть занимаюсь маркетмейкенгом, улучшая позицию.Александр Е, когда цена ФСК выстрелила в начале 2016г. никто из аналитиков таргеты выше 7-8к. не ставил… :) это нормально. когда стоимость уходит выше в 2-3 раза, а потом начинают менять прогнозные цены уже с 20-22к. до 50-60к. за лист.

==================

вы как вчера родились, или в рынке как свинья в апельсинах… :)

Ремора, опять хамите, минус в карму :) были нормальные таргеты, арсагеру хоть посмотрите.

Ну покажите хоть один прогноз на 50-60. Очень интересно.- Александр Е, когда цена ФСК выстрелила в начале 2016г. никто из аналитиков таргеты выше 7-8к. не ставил… :) это нормально. когда стоимость уходит выше в 2-3 раза, а потом начинают менять прогнозные цены уже с 20-22к. до 50-60к. за лист.

растут Чистые активы, растет прибыль, растут дивиденды… а соответственно растет и реальная стоимость акций

в 2017г. ФСК не отыграла еще ничего из перечисленного… :)

==================

вы как вчера родились, или в рынке как свинья в апельсинах… :) это нормально, все с чего-то начинали.

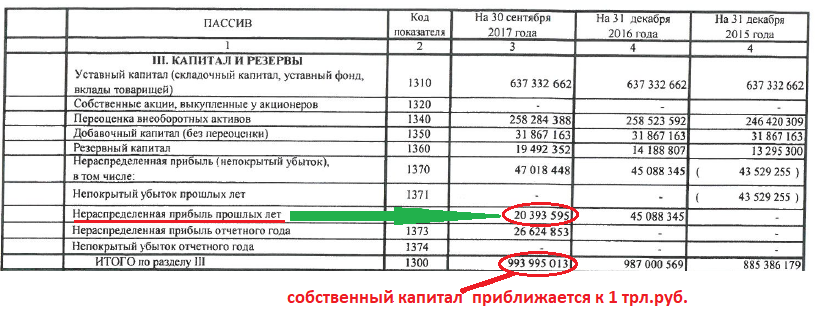

в отчетности мы имеем Собственный капитал 994 млрд.р., а рыночная капитализация всего 210… считайте разницу.

- Из аналитиков сколько ни смотрел — больше 22 копеек таргеты не ставят. Не умеют отчётность читать, ну ничего, время их вылечит :) Цена смешная была по 3 копейки, сейчас более-менее адекватная…

- SergioKapone, ФСК в принципе не должна была так низко провалиться. но тут нам нонсенс преподнес выход и начало торгов ФСК на ММВБ в период кризиса 2008г.

все бумаги были под распродажей спекулянтов, покупателей просто не было.

когда впервые открыли торги акциями ФСК ЕЭС — неизвестная бумага БЕЗ ИСТОРИИ! — никому не нужен актив, который не знают, а на руках у тех, кто брал РАО ЕЭС под реформу 25% фри флота ФСК ЕЭС на падающем рынке и продавать объем не кому… — повезли курсовку в пропасть…

а далее спекулянты привыкли с смешной цене + убытки 2013г. были существенными.

Курсовая стоимость акций ФСК ЕЭС в рынке = жертва обстоятельств + спекулянты не догоняют, что реальная стоимость подтянет к себе курсовую со временем…

Сейчас, через 10 лет компания встала на ноги, убытков нет

3 года подряд прибыль растет и дивиденды тоже… а цена до сих пор смешная! только и на торгах осталось всего ничего, думаю не больше 2% гоняют… остальные у долгосрочников…

задернут выше 50к. к бабке не ходи.

Время вылечит тех, кто не умеет просчитывать отчетность. Многие будут седые волосы на попе рвать, когда курсовка выйдет на уровень и стабилизируется выше НОМИНАЛА = 50к.… Подскажите для тех кто в танке — смотрю на график стоимости акций, в начале 2016 г. Они были в районе 0,06 р.(что ниже номинала) потом был рост. В чем причина роста? И опять же если причина была, то почему акции до номинала даже не доросли? Большой Capex? Вряд ли…

SergioKapone, пока для роста капы используются недобросовестные практики, роста как правило не бывает… Потому что верят и приходят малограмотные, а они часто делают неверные ходы…- В БЭСК включает в себя магистральные сети и распределительные. Распределительные ФСК нафиг не нужны, их скорее всего распределят в одну из дочек ФСК (или напрямую продадут Россетям и будет новая дочка), а в ФСК выделят БСК, которая из себя мало что представляет — выручка 2 ярда и валюта баланса 5 ярдов.

- Подскажите для тех кто в танке — смотрю на график стоимости акций, в начале 2016 г. Они были в районе 0,06 р.(что ниже номинала) потом был рост. В чем причина роста? И опять же если причина была, то почему акции до номинала даже не доросли? Большой Capex? Вряд ли…

- ФСК ЕЭС может в скором времени выкупить БЭСК у Системы…

и Система думаю сейчас заинтересована в скорейшей реализации АО БЭСК.

поглощение компании даст хороший прирост прибыли ФСК.

============================

В соответствии с постановлением Управления Федеральной службы судебных приставов по Москве с 26 декабря отменены ограничения на получение доходов по принадлежащим корпорации и АО «Система-Инвест» 31,76% акций ПАО «МТС», 100% акций АО «Группа компаний „Медси“ и 90,47% акций АО „БЭСК“

Указанные выше ограничения сняты в рамках реализации мирового соглашения, заключенного Корпорацией и АО «Система-Инвест» с НК «Роснефть», АНК «Башнефть» и Республикой Башкортостан 22 декабря 2017 года и утвержденного Арбитражным судом Республики Башкортостан 26 декабря 2017 года

Ага. Какие-то упрямые инвесторы. Не спешат скупать акции.

В пятницу акции чуть-чуть подросли. А с понедельника их уже два дня потихоньку распродают.

Лыжник, у них денег пруд пруди, но вот в том, что они захотят отдать их инвесторам есть сомнения.Вот будет заявление " Отдаем 50 % по МСФО" тогда и взлетят акции

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: