Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДобрый день, кто-нибудь разбирался с ФСК?

Согласно отчету

1.Выручка от передачи ээ – 213 млрд

2.Передано 557 млрд квтч

3.Тариф – ~170 000 МВт мес

Если все перемножить, то полуится ~120 млрд сильно меньше 213

Я неправильно считаю, или неправильно понимаю?

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 254,0 млрд |

| Выручка | 1 378,7 млрд |

| EBITDA | 528,2 млрд |

| Прибыль | 161,3 млрд |

| Дивиденд ао | – |

| P/E | 1,6 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | 1,4 |

| Див.доход ао | 0,0% |

| ФСК Россети Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ФСК Россети акции

0.12016₽ -0.2%

-

Ремора, дружище, ну вот скажи — что за пи… сы это делают?

в стакане ФСК уже два года совсем нет рыночной борьбы медведей и быков. За исключением редких периодов, все время видна давилка. Бесконечные прострелы вниз крупными объемами с последующим выставлением плит от роста… я в ярости!

Ватник, сегодняшние торги довольно странные — весь день держали котировку в +1%, а на закрытии мизером придавили обратно.

возможно кто-то позу набирает не задирая цену.

============

а может крупный медведь застрял в бумаге.

я думаю что в апреле выйдем в коридор 17-18к., к дивам в район 20к.…

Ремора, дружище, ну вот скажи — что за пи… сы это делают?

в стакане ФСК уже два года совсем нет рыночной борьбы медведей и быков. За исключением редких периодов, все время видна давилка. Бесконечные прострелы вниз крупными объемами с последующим выставлением плит от роста… я в ярости!

Ватник,

Ну да, ну да. Они так и признались Реморе… Вероятно так будет пока настоящий крупняк не придёт…

Ремора, дружище, ну вот скажи — что за пи… сы это делают?

в стакане ФСК уже два года совсем нет рыночной борьбы медведей и быков. За исключением редких периодов, все время видна давилка. Бесконечные прострелы вниз крупными объемами с последующим выставлением плит от роста… я в ярости!

товарищи спекулянты, уже который раз говорю, 4-я волна Эллиоту, долгая и нудная. никакой волшебный фундамент тут не поможет, надо переждать.

теоретически может длиться 120-130 интервалов и она на месячном графике.

Шен Ци (S как доллар), 120-130 на месячном — это сколько лет ждать?

Александр Е, лет 10 ждать, теоретически. практически такие штуки года 2-2.5 примерно, но это по моим наблюдениям.

как там оно будет не знаю.

товарищи спекулянты, уже который раз говорю, 4-я волна Эллиоту, долгая и нудная. никакой волшебный фундамент тут не поможет, надо переждать.

теоретически может длиться 120-130 интервалов и она на месячном графике.

Шен Ци (S как доллар), 120-130 на месячном — это сколько лет ждать?- товарищи спекулянты, уже который раз говорю, 4-я волна Эллиоту, долгая и нудная. никакой волшебный фундамент тут не поможет, надо переждать.

теоретически может длиться 120-130 интервалов и она на месячном графике. средняя дивдоходность по рынку 5.5 %, у ФСК она к текущей цене 9-10%

Ремора, кономи и два года назад аналогичные цифры выдавал. И арсагера большой апсайд выдавала. А бумага два года вбок. Так и дальше, драйверов пока нет.- Шортить тут некуда сейчас.

Но и лонжить с текущих тоже мало смысла. Апсайд совсем невысок.

- Сергей, не с вас случайно Светлаков Сергея Юрьевича Белякова ваял из Челябинска?… :) тот тоже очень любил троллить телевизор.

карму почистите, ее вам негативный внешний фон за последние 2 года торгов серьезно подпортил.

если вы не в курсе, то сейчас идет подготовка к дивралли. приходите в июле, там ценник будет выше текущего…

еще слюной побрызгаете на экран своего монитора от разочарования, что не успели вовремя прикупить по хорошей цене… У сказочников обострение что ли?!))

Уважаемый Сергей,

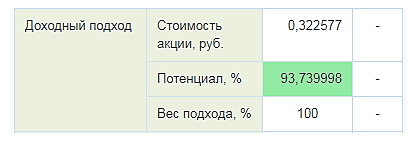

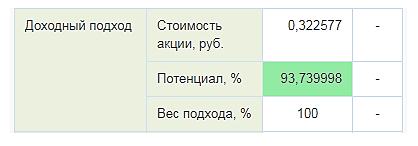

Ну вы уж и помечтать не даёте… Хотя на Поле Чудес в стране Чудаков возможно всё… Помните: «Кто был никем, тот станет всем....»- прогноз стоимости акции ФСК ЕЭС от КОНОМИ =0,322577р

Итоговая оценка стоимости акцийСравнительный подход

Так как деятельность компании имеет особенности, отличающие её от прочих МРСК, использовать сравнительный анализ возможно только при сравнении по коэффициентам, учитывающим различия в рентабельности сравниваемых компаний, таким как P/E и EV/EBITDA. Применение данного подхода не является оптимальным.

Затратный подход

Структура активов предприятия представлена статьями, часть из которых не поддается однозначной оценке их стоимости и ликвидности, что затрудняет нахождение объективной ликвидационной стоимости. Кроме того, деятельность компании — ключевая для электроэнергетики России. В обозримом будущем прекращение хозяйственной деятельности предприятия маловероятно, в связи с чем применять затратный подход для его оценки необоснованно.

Доходный подход

Относительная стабильность операционных показателей компании значительно снижает число факторов, способных непредсказуемо повлиять на модель. Это делает прогнозируемыми денежные потоки и финансовые результаты предприятия, вплоть до влияния внесистемных статей на итоговый финансовый результат. С учетом особенностей оценки компании по сравнительному анализу, для нахождения справедливой цены метод ДДП оптимален.

Потенциал роста 93,7%

https://www.conomy.ru/emitent/fsk-ees/page-templates/3265/6956

Удачных инвестиций Господа… :)

читать дальше на смартлабе  ФСК ЕЭС - Дивидендное сафари

ФСК ЕЭС - Дивидендное сафариПриветствую вас, дорогие подписчики.

Прошу прощения за долгое отсутствие. Эти два месяца я за рынком не следил, поэтому и писать было особо не о чем. Все это время я занимался другими более интересными вещами: нянчился с сыном; приводил в относительный порядок свою коллекцию ретро игр, консолей, книг и винила; съездил в Арабские Эмираты; наконец-то добрался до горнолыжки и благополучно завалил экзамен по японскому языку. В общем, занимался всеми теми приятными мелочами, из которых и соткано полотно нашей повседневной жизни.

Но присутствие весны и дыхание рынка дают о себе знать в виде начинающих приходить первых дивидендов, радующих как первые подснежники:) Поэтому начинаем выходить по-тихоньку из зимней спячки и начинаем думать, куда эти самые дивиденды пристроить.

читать дальше на смартлабе

ФСК Россети - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФСК Россети - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: